流動負債裡面,重點除了「短期借款」以外(連結),另一個大重點非「應付帳款」莫屬了!

「應付帳款」的分析重點是什麼呢?老樣子,進入課程之前,先來聽聽財學爸的真實故事。

財學爸真實故事

今天沒有真實故事XDDDDDDDDDDDDD。

想了老半天,除了想起來以前一天到晚要先幫老闆墊他的應付帳款之外(計程車、招待客戶等等),還真的沒有和應付帳款有關的故事耶!還是你們有可以拿出來分享的呢?(笑)

以前出差的高峰期,常常一個月都要墊付個1萬多元,然後申請出差費的時機點一錯過,就要等個1個半月才拿得回來!又沒有利息!CP值超低!

話說回來,沒有故事的話,財爸分享一個跟「付款」有關的笑話好了,我不知道出處,因為是以前銀行同事說給我聽的:

“一個大毒販與黑道老大進行非法交易,毒販拿出了裝滿毒品的皮箱放到桌上,打開後讓黑道老大驗貨。

黑道老大熟練地將白粉包用小刀開了個小洞,試了一小口後,與大毒販表示非常滿意這批貨的純度。(大家有看過「絕命毒師」嗎?我突然想到只穿內褲和圍裙製毒的畫面…)

接著大毒販就說了:「老大識貨!那即然您滿意了,你這兒個見貨付款吧!」

毒販才說完,黑道老大突然掏出槍把毒販給斃了,嘴裡還一邊碎念:「你他x的才是賤貨!你全家都賤貨!」”

我是笑出來了XDDDD,所以說,說話的藝術真是重要啊!

應付帳款(AP)

老大還沒付給毒販的錢,就算是老大的應付帳款。老大付錢給毒販後,錢就變成毒販的營收了,然後老大就得到了「存貨」(連結)。

應付帳款在財報的位置

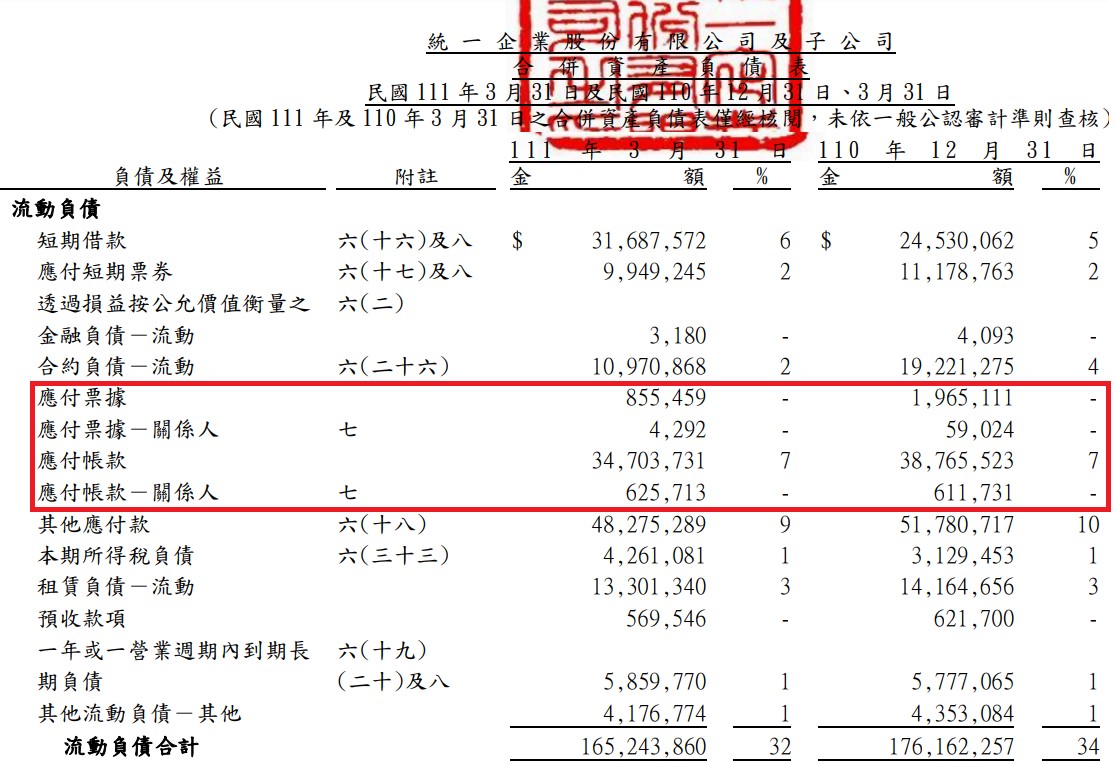

我們先來看圖一,應付帳款在財報上的位置:

圖一:統一企業2022Q1合併財報

如紅框顯示,「應付票據」、「應付帳款」、與「應付-關係人」,都是應付帳款的範圍,所以分析的時候,應該要全部考慮起來計算。

財報分析重點

分析應付帳款時,一定要看的重點是:「可不可以很慢才付錢?」。

很慢才付錢

要怎麼看一個企業付錢的速度呢?

我們從「應付帳款週轉率」與「應付帳款天期」就可以看得出來。

應付帳款週轉率 = 營業成本 ÷ 平均應付帳款

應付帳款天期 = 365 ÷ 週轉率

週轉率越慢,代表付的越慢,付款天期也越長,對於企業而言,越慢付款,手上能動用的現金就越多,可以先用來多做好幾筆生意,轉更多錢進來後,再來付款給供應商。

可以很慢才付錢的企業,基本上有兩種狀況:

- 議價能力非常好,可以凹供應商。

- 企業營運有問題,付不出錢來。

第1種企業,就是當營收獲利越來越好,基本面沒有太大問題的公司,但AP天期反倒越來越長,那就是議價能力越來越好,和供應商簽訂的付款合約期限越拉越長。

第2種企業,多半是現金創造能力上出現狀況,要不是應收帳款收不回來(連結),要不就是獲利衰退,甚至是連續虧損,所以應付天期的拉長,是因為財務體質變差而付不出錢了。

結論

一、分析公司的「應付帳款」,要分析「應付帳款週轉率」或「應付帳款天期」,能拉得越長越好。

二、應付帳款天期拉長,小心也有可能是公司付不出錢而造成的。

如果你喜歡財學爸的文章,歡迎你來追蹤財學爸的FB粉絲頁喔(連結)。

好的,我們今天課上到這邊,不敬禮解散!