上次分享賣祖產的時候(連結),在講「生產用固定資產報酬率」時,有把「使用權資產」畫起來,但是沒有講解,因為它和租賃負債是一套的,所以就留到現在才說明。

財學爸真實故事

我快要沒有故事可以講了,我的人生很乾啊!XDDDDD

但是提到使用權資產和租賃負債,財學爸就想到長榮海運…。

2019年開始, IFRS16這個會計準則,正式導入上市櫃公司的財報,就是要求公司把「租賃」有關的資產和負債,通通搬到資產負債表上面,不能只是放在附註裡面,也就是所謂的從「表外」搬到「表內」。

那時財學爸正在cover長榮海運,而且還是它沒有成為航海王之前(圖1)。

圖1:長榮海運2019~2020初的股價

還沒成為航海王的長榮,長久以來業績都不是很穩定,只要國際油價一升高,長榮就等著虧損,也因為全球貨櫃船供給超過需求太多,運價也是很低,不論是SCFI或是CCFI指數,都鮮少超過1000!所以長榮常常被我們銀行放在「警示名單」裡面。

而且屋漏總是偏逢連夜雨,動不動就有業績以外的事情發生在長榮身上,像拆船醜聞、挪威主權基金問題等等,所以每個月都要固定準備一堆資料,和總行報告長榮海運的問題。

偏偏這時IFRS16來找碴,害得我要寫一篇很技術性的報告,來分析IFRS16導入之後,長榮海運財報出現了什麼差異以及影響,花了我2個禮拜才滿足長官的需求…

「為什麼偏偏是長榮海運要做這樣的差異分析呢?」大家會想這麼問嗎?

因為啊,長榮海運所使用的很多貨櫃船,都是用租來的!船長、船員也都是租來的,所以使用權資產和租賃負債的金額龐大,放著不分析是絕對不行的啦!

租賃負債 & 使用權資產

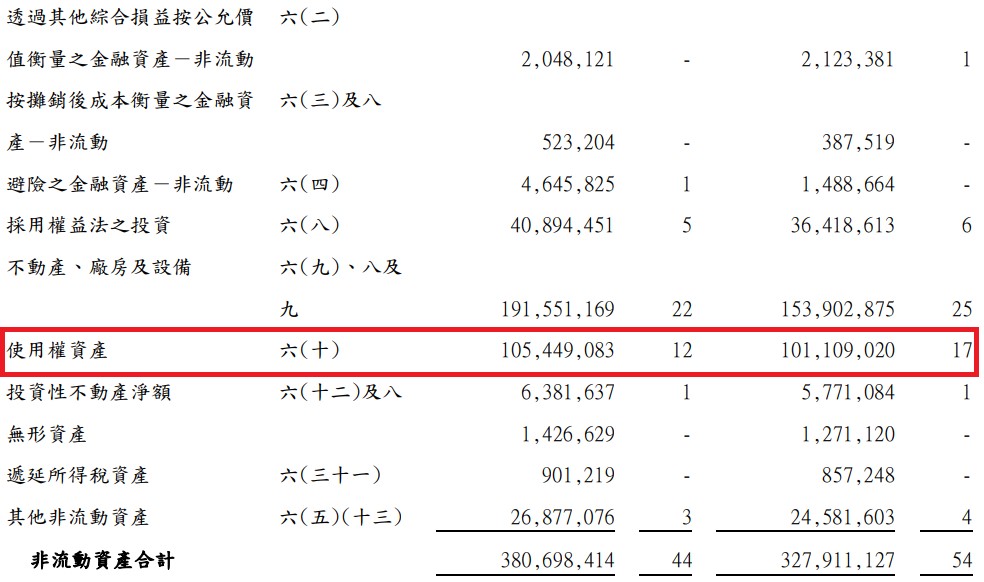

所以使用權資產到底是什麼呢?(圖2)

簡單來說,就是和房東、船東、少東,租了房子、船、一個晚上等資產之後,而我們可以使用這些租賃資產的權利。

圖2:長榮海運2022上半年財報/第7頁/資產負債表

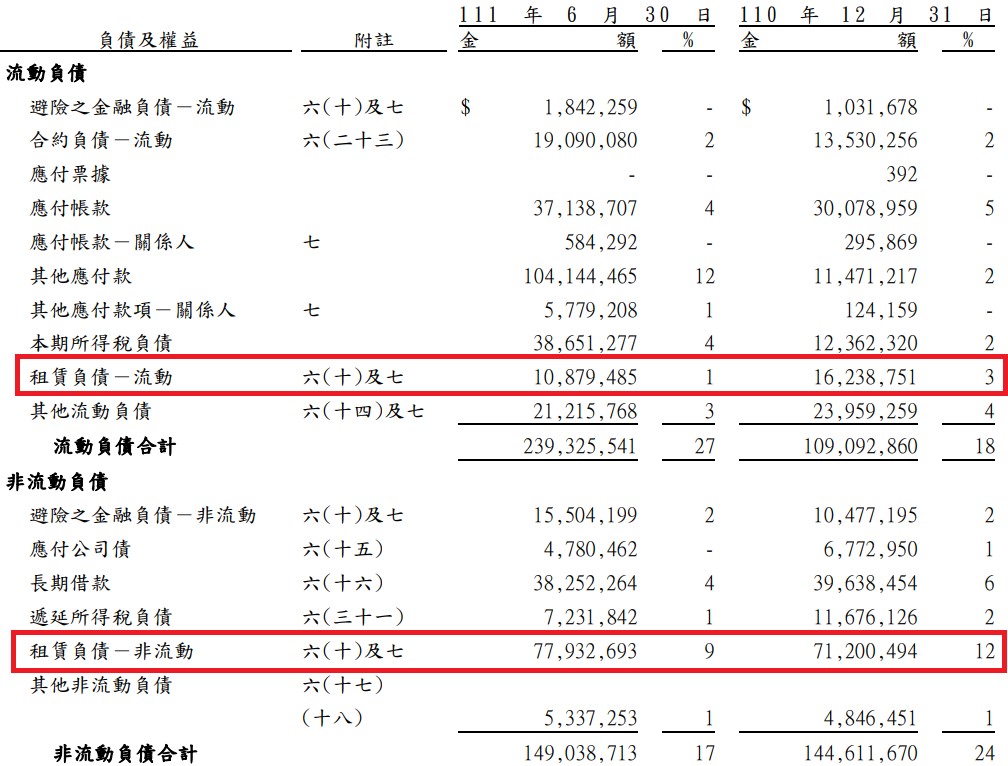

那租賃負債是什麼呢?

就是我們租了資產來使用之後,所要付給房東、船東的房租金、船租金、以及相關成本與費用了。

圖3:長榮海運2022第1季財報/第8頁/資產負債表

財報分析重點

比例重不重?

我們看圖2與圖3,可以發現長榮海運的使用權資產,佔了總資產的12%,租賃負債也佔了總資產的10%,其它項目的比例就小得多,因此「租賃」這件事對長榮海運是很重要的。

使用權資產+ 不動產、廠房及設備要一起

再把公式搬出來一下:

「生產用」固定資產報酬率 =

稅後淨利 ÷ (不動產、廠房及設備 + 使用權資產)

這個公式可以告訴我們,這家公司在生產用的資產上面,可以產生多少報酬,當然,比例越高會越好。

以長榮海運的財報來計算,2022上半年算出來是71%,去年同期是42%,獲利效率真的非常驚人。

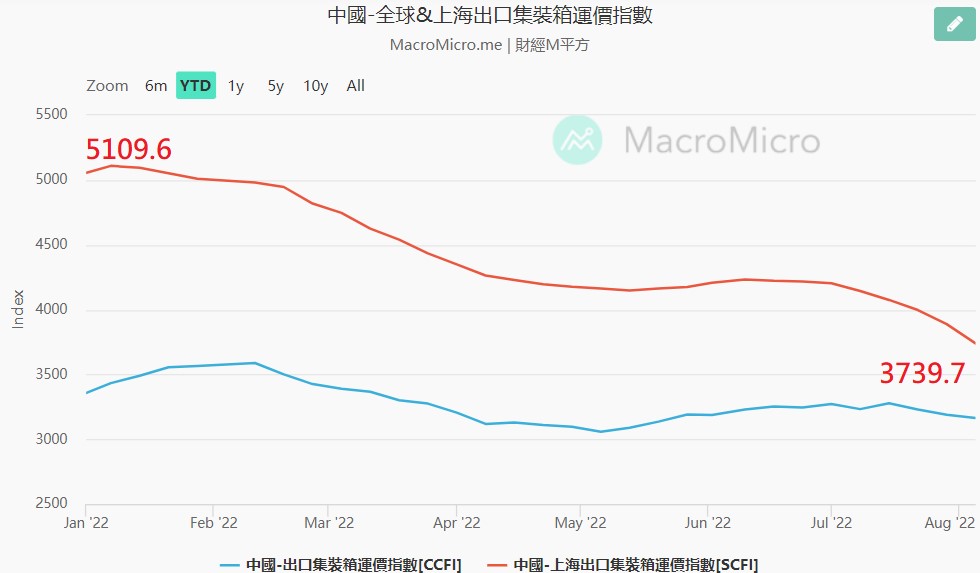

不過這裡要提醒,長榮海運的超爆炸獲利,主要來自於火箭般飛升的運價,但今年以來,SCFI指數已經跌了27%(圖4),運價的下跌勢必會影響下半年獲利,並且長榮海運買了很多新船,所以生產用固定資產年成長了將近4成,未來的報酬率走趨是必需要注意的風險。

圖4: SCFI & CCFI 指數/財經M平方

租賃負債還要算利息!

圖5:長榮海運2022上半年財報/第67頁

就像和銀行借錢一樣,租賃負債不但是要逐期還給房東、船東,還沒清償的部份,都還要算利息!

圖5告訴我們,2022年上半年,長榮海運要支付租賃負債所產生的利息10億,佔了總利息費用的快70%!所以分析的重點,就是看長榮海運的本業利潤能不能付得起這個利息了。

長榮海運今年上半年的營業利益是2327億,是這個利息費用的232.7倍,那就按一個讚囉。反之就只能diss它囉。

結論

一、先看比例,比例重的代表租賃對它很重要。

二、一樣用「生產用」固定資產報酬率,可以看的出來,一家公司增加資產後是否賺錢仍有效率。

三、租賃負債要算利息,所以要看賺的錢是否夠支付。

如果你喜歡財學爸的文章,歡迎你來追蹤財學爸的FB粉絲頁喔(連結)。

好的,今天課上到這邊,我們一樣不敬禮解散!拜拜!