把營運資金(連結)好好和大家報告之後,資產負債表裡面的「流動」廁所區域,就正式拜訪完畢,接下來就要準備進入「非流動」的區域了。

非流動區域,一樣分為資產和負債,基本上是流動的延長,因為「非流動」代表「一年以上」的事情,所以不少項目會重覆,只是時間有沒有超過一年罷了。

今天和大家分享的,是「非流動資產」裡的「固定資產」,也就是一家公司所擁有的「土地、廠房、與不動產」,我自己覺得是超重要的一個項目,對於製造業而言尤甚!

我的真實故事

每次講到固定資產,我想到的不是台積電的資本支出,而是我10年前cover過的一家上市鋼鐵公司,高興昌(TT 2008)。

為什麼對它這麼有記憶點?因為它的名字就很高興的樣子,然後股號是又是2008,2008那年真的大家都很高興不起來。

再加上我在cover它的時候,是他們業績最差的時候,那時連我在香港區域總部的老闆和審查主管,都飛來台灣去拜訪高興昌,但最主要是聽取他們高階主管的營運改善計劃。

其實,就算是當時,他們的營運改善計劃我都沒聽進去,因為都是一些老生常談,比如什麼和供應商打好關係,盡力爭取降低採購成本;客戶忠誠度佳,會與高興昌共體時艱等等。

它們的供應商就是中鋼,訂價權都在中鋼那邊,那有可能說降低採購成本就降低,都碼中鋼說了算;客戶共體時艱就不會讓業績那麼慘啦。

但我最記得的部份,是公司說要「賣祖產」。

沒錯,直接賣資產最快啦!所以高興昌說要帶我們去看資產的時候,我就醒過來了。

然後我們就巡了高興昌的田水,結果他都給我們看一些廢棄的地,看起來就不是什麼高價地段,我看了之後直覺這種地方怎麼可能好賣,真的值錢嗎?

所以我就和我香港的長官說,這些地一定要請鑑價師出報告才行,雖然我不是鑑價師,但這些地看起來真的很不值錢。

後來高興昌的這些地,經過盤點以及鑑價師的評估,價格上真的還好,只能小補本業上的虧損。

後來高興昌真的沒辦法,只得拿出他們最值錢、座落在高美館附近的土地,獲利約40億元,當年(2013年)就靠著賣這個祖產,改善了短暫的財務體質,銀行也暫時恢復額度,但後來還是連續虧損,最後額度就給它收了起來了。

財報分析重點

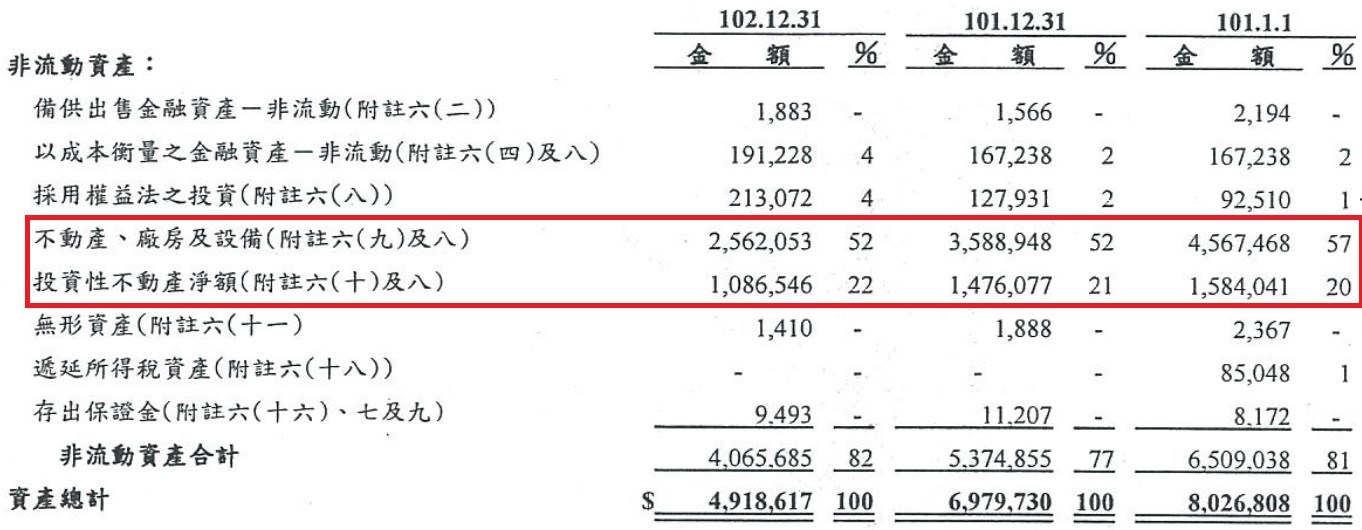

我們先看一下固定資產在財報裡的位置,下圖一的紅色框的部份,都算在固定資產裡面,包含「不動產、廠房及設備」+ 「投資性不動產」。

當然,它是資產,所以一定是在資產負債表裡,並且是「非流動」的資產,代表這種資產,一買來就是要用個「一年以上」的。

圖一:高興昌2013年財報,第4頁。

第一個重點是「賣祖產」這件事。

高興昌的故事提到了他們2013年「賣祖產」,所以「不動產、廠房及設備」,就從2012年的35.9億,減少到2013年的25.6億。我們也可以發現,2012年1月1號的時候(報表最右邊),還有45.7億,所以你看他們賣掉了多少不動產換現金。

不過因為在2013年,高興昌處份了好幾筆土地,獲利在當年的第2、3季入帳,又有年底減資的題材,其股價就從6~7元被逐漸推升到2014年第1季最高的17元,但隨後就仍然因為財務體質不佳,股價又逐季下跌到2015年8月的6~7元。

公告賣祖產之後,股價也在一個禮拜內大漲了26%,但馬上又在一個禮拜內大跌17%(圖二)。

老實說,操作得宜,是可以賺到錢,但也伴隨後面的大跌,風險也是很高啊!

圖二:高興昌2013年3月股價。來源:Goodinfo!

一個公司「賣祖產」,也就是新聞媒體上常見所謂的「活化資產」,可能會有2個原因:

1.因為土地、不動產真的增值了很多,公司真的也不再需要這些資產了,所以賣掉換現金,可以做其他更有價值的投資。

2. 公司本業不斷虧損,但還好祖先有留下一些東西,所以趕快賣一賣變現,不然公司就要倒了。

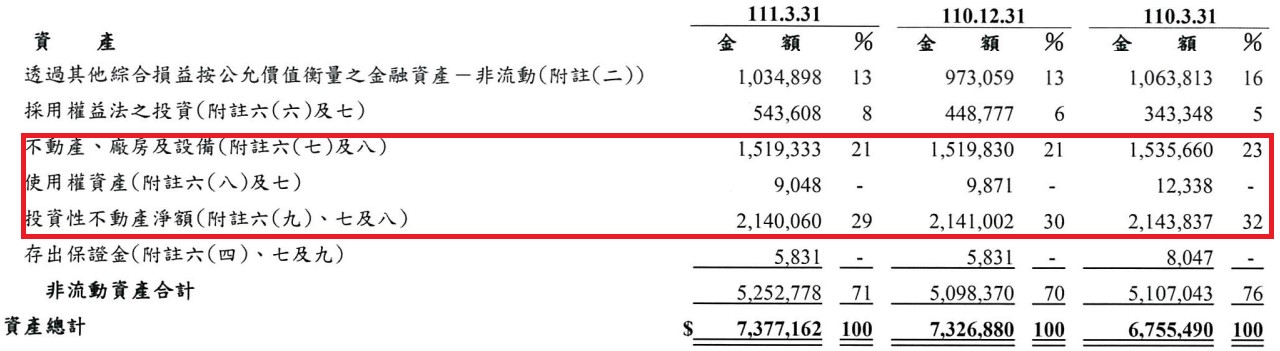

很不幸地,高興昌當時是屬於第2種狀況,而且從「當時」,這家公司的本業就一直虧損到2021年鋼鐵價格回溫才中止本業虧損,但它的「不動產、廠房及設備」也只剩下15億的水準了,倒是「投資性不動產」增加到21.4億的水準,佔總資產30%,儼然從鋼鐵製造公司,變成炒土地、房地產的公司了。

圖二:高興昌2022年第1季財報,第4頁。

第二個分析的重點是獲利的效率。

廠房與設備買來就是為了要獲利的,但光是獲利還不夠,還要看效率如何,所以我自己喜歡用下列公式計算:

「生產用」固定資產報酬率 = 稅後淨利 ÷ (不動產、廠房及設備+使用權資產)

這邊的「生產用」不包含「投資性不動產」喔!因為它不事生產!

這個比率算出來之後,當然數值越高代表效率好,至於要多高才算是好?這就得看產業的特性!所以接下來的重點,就得和同業的公司比一比,並且觀察每年的趨勢如何,中庸一點至少要穩定,當然最好能夠呈現成長,因為成長就代表這些生產用的資產使用效率不斷提升,也不斷地幫公司賺更多的錢。

結論

1.一間公司「活化資產」的時候,股價可能會因為題材面而被推升,但股價仍會逐漸修正到基本面。我自己沒有這個膽搶題材。

2. 可以計算「生產用固定資產報酬率」,這樣就可以知道公司買資產回來到底有沒有好好利用了。

如果財學爸的文章有幫助到你,也邀請你來追蹤財學爸的FB粉絲頁(連結),也給我一個讚當做鼓勵~

好的,今天課上到這邊,我們一樣不敬禮解散!