聯電除了端午節前被「台灣高股息指數」納入成分股(5.65%的平均現金殖利率),之外,也準備資本支出50億美元,在新加坡擴充產能,預計2023年正式投產,月產能3萬片,算是近期的利多,因此做了一個快評分析。

財學爸之前有完整分析過台積電的表現與半導體未來展望(連結),也分析了世界先進的財報與展望(連結),有興趣的朋友可以再過去看看。

聯電財報快評

聯電2022年第一季的財報分數是77分,很明顯勝過自己2021整年的分數,最主要還是來自於強勁的獲利能力:

●2022Q1單季營收創新高的634.2億,年成長34.7%;2022年5月營收也是創新高的244億,年成長42.1%,累計2022年1~5月營收1107億,年成長37%。在俄烏戰爭與中國清零的市場利空因素下,並沒有影響到聯電的營收表現,代表半導體產業的持續發展。

●毛利率維持在43.4%的水準,代表聯電的8吋晶圓產品,對於客戶的附加價值高,但畢竟是成熟製程,就沒有辦法像台積電那樣達到超過50%的毛利率。聯電稅後淨利率也在超過30%的高檔,要知道全台灣只有5%的上市櫃公司,稅後淨利可以超過30%。

●預估的年化資產報酬率(ROA)、股東權利報酬率(ROE),也都落在令人滿意的水準,並且呈現向上的趨勢,要感謝市場對8吋晶圓的欲求不滿,以及未趕上需求的生產產能。

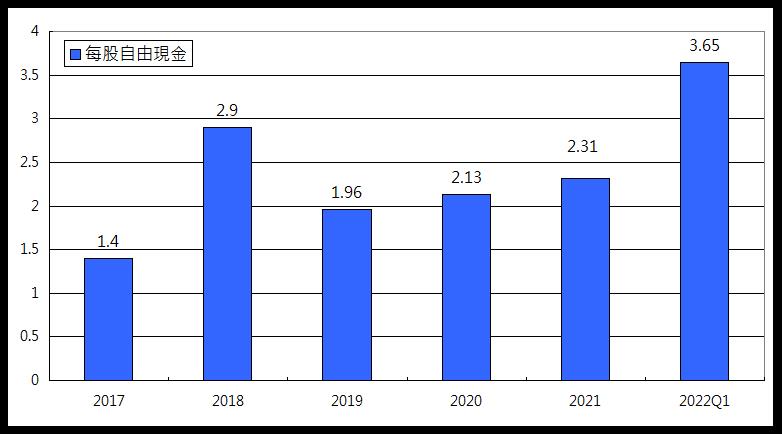

半導體代工的資本支出,是市場關注的焦點,資本支出越多,代表公司對於後市看好,但另一方面,投資沒弄好,就是高度的折舊壓力,以及越來越差的資產報酬率。

不過聯電倒沒有這個問題,我們從自由現金流就可以看得出來:

【公式:自由現金流 = 營業現金流 – 資本支出】

聯電過去5年的自由現金流都呈現正數,並且每年推升,這代表資本支出有盡到它的責任分擔,所以ROA也呈現越來越好的趨勢。

聯電展望

依聯電最新法說會說明,訂單能見度是看到2022年底。雖然市場猜測,2023年8吋晶圓會有供過於求的可能,但聯電表示都有和客戶簽訂長約(LTA),出貨量和價格有合約的保障。

聯電的晶片應用並不是只在一般消費電子,像手機、面板、PC這種,其實是愈來愈多應用在車用、工業用、伺服器、網通這類當紅的產品上,在需求一衰一強的狀況下就平衡掉了,並沒有對投片率造成太大影響,公司本身也看升毛利率,有機會達到45%。

依照1-5月的營收狀況以及法說會資訊,財學爸以比較保守的方式預估,聯電今年的EPS有機會落在5.8~6.3元的區間。

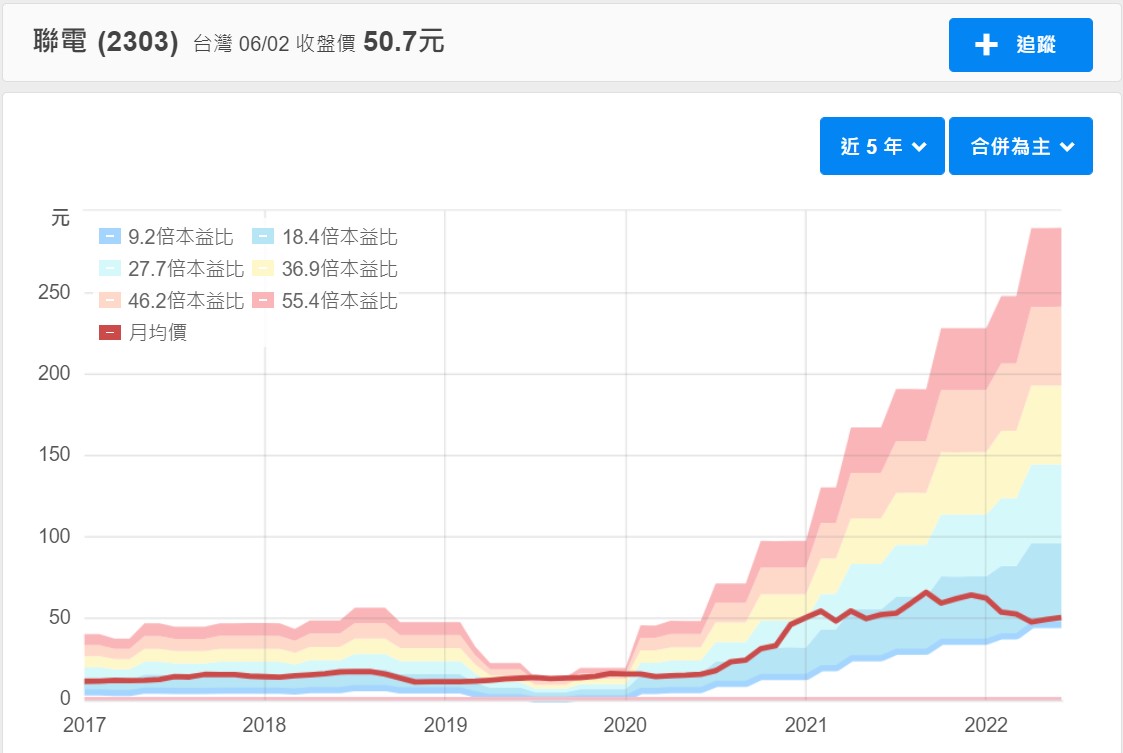

依照財報狗資料庫,聯電的本益比目前在相對較低點的位置(大約9.5x上下),但隨著聯電在2~4季的業績實現率逐漸達成,並且沒有更多雜音干擾,財學爸認為市場會慢慢給予更高的本益比評價,至少回到10x的水準。

(圖片來源:財報狗)

以上做為研究參考,非投資建議、也無推介買賣之意,投資個股都有風險,投資人要謹慎。

我的文章若有幫助到你,歡迎你到我的FB給我個讚(連結),做為一個鼓勵喔!