台股走勢分析:

台股在2025年10月9日表現強勁,主要指數、權值股和市值都創下歷史新高。這波漲勢主要由人工智能(AI)需求驅動,特別是台積電亮眼的營收表現,帶動了市場樂觀情緒。

下面這個表格整理了當天台股主要指數和重點個股的表現:

市場指標 表現概況

加權指數 收盤 27,301.92 點,上漲 238.24 點,創歷史新高

電子類股 盤中與收盤指數均創歷史新高

半導體類股 盤中與收盤指數均創歷史新高

成交金額 放大至新台幣 5,643.30 億元

📈 重點個股與族群表現

台積電 (2330)

股價與市值:盤中最高達 1,455 元,收盤 1,440 元,兩者均創歷史新高[citation:0]。市值單日增加約 6,483 億元,收盤市值達 37.34 兆元。

營收動能:前一日公布的2025年第三季營收為 9,899 億元新台幣,同比增長 30%,超出市場預期。這主要得益於AI相關晶片的強勁需求。

其他權值股與AI概念股

台達電 (2308):盤中股價首次突破千元,最高達1,005元,收盤報999元。

AI伺服器族群:走勢出現分歧,廣達、緯穎收跌,但緯創小幅收紅。

記憶體與載板族群:表現強勢,南亞科大漲超過8%,景碩收漲停。

🔍 後市觀察與提醒

當前AI浪潮席捲全球科技業,各大廠商的重金投入確實為台股供應鏈帶來了清晰的成長邏輯。下面我為你梳理了主要的受惠領域和選股方向,並用一個表格匯總了相關資訊,希望能説明你把握投資脈絡。

🚀 AI產業鏈受益領域分析表

💡 核心領域投資邏輯詳解

基於上述框架,這幾個領域的投資邏輯值得你深入瞭解:

AI晶片與先進制程:贏家通吃。台積電是AI晶片製造無可爭議的核心。無論是NVIDIA、AMD還是其他AI晶片廠商,其高端產品都依賴台積電的先進制程。AMD與OpenAI的合作,也意味著台積電的CoWoS先進封裝產能將持續緊張。摩根士丹利已將其目標價上調至1,588元。

AI伺服器與系統組裝:直接受益。AI伺服器的需求強勁,使得緯創、廣達、鴻海等ODM廠商直接受益。這些公司不僅9月營收表現出色,呈現月增和年增的雙成長,也同時是AMD伺服器供應鏈的重要成員。

散熱與電源:技術升級帶來價值提升。隨著AI晶片功耗不斷攀升,傳統的風冷散熱已接近極限,液冷散熱技術成為未來的明確方向。台達電作為電力與散熱解決方案的領導者,正在全球積極擴產以應對需求。

存儲晶片:AI驅動新一輪成長週期。AI伺服器對高頻寬記憶體(HBM)和高速DRAM的需求遠超傳統伺服器,導致DRAM和NAND Flash的供應缺口比預期更嚴重。業者普遍認為第四季記憶體漲價已成定局,南亞科、華邦電、威剛等模組廠將直接受益于價量齊升。

🔍 值得關注的選股策略

除了跟隨主流趨勢,還可以從以下幾個角度挖掘潛在機會:

關注“土洋齊拱”的營收雙增股:基本面強勁且獲資金青睞的股票是市場焦點。你可以關注9月份營收實現月增長和年增長,並且同時獲得外資與投信同步買超的個股,例如緯創、鴻海、廣達等。

佈局台積電2納米制程衍生鏈:台積電2納米制程量產將帶動整個上游供應鏈,包括廠務工程、特種氣體、再生晶圓和測試介面等領域,這些公司的營收動能有望逐季增強。

⚠️ 潛在風險與投資建議

在積極佈局的同時,也需要對潛在的風險保持警惕:

警惕AI“迴圈交易”與泡沫風險:近期科技巨頭間複雜的投資與採購安排(例如NVIDIA投資OpenAI,後者又承諾採購其晶片),引發了市場對“迴圈交易”和AI泡沫的擔憂。儘管長期前景光明,但短期需留意市場情緒過熱可能帶來的波動。

操作上避免過度追高:台股頻創高點,與月、季線的正乖離率再度擴大,同時騰落指標出現背離,顯示短線不宜過度追價。建議可等待拉回或佈局趨勢明確的產業。

產業動態:

台積電9月營收寫第3高 Q3登峰,下周即將帶領台股創高?

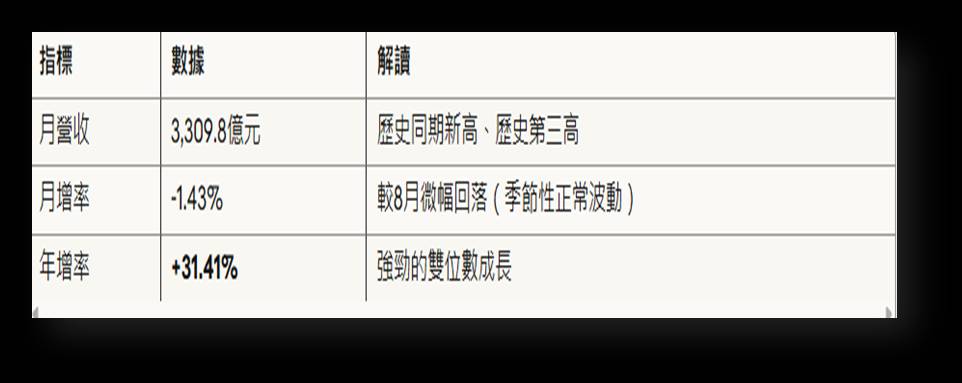

晶圓代工龍頭台積電(2330)公布2025年9月自結合併營收3309.8億元,雖月減1.43%、仍年增31.41%,創同期新高、歷史第三高,使第三季合併營收9899.17億元,季增6.01%、年增30.31%,再創歷史新高。前三季合併營收2.76兆元、年增36.39%,續創同期新高。

📊 核心亮點總覽

TSMC在2025年展現了驚人的成長動能,三大關鍵數據均創下歷史紀錄:

9月單月營收:3,309.8億元新台幣,年增31.41%

Q3季度營收:9,899.17億元,年增30.31%,創歷史單季新高

前三季累計:2.76兆元,年增36.39%

📈 詳細數據解析

1️⃣ 2025年9月營收表現

分析要點:

儘管較8月略減1.43%,但這是正常的月度波動

年增31%顯示AI晶片需求持續旺盛

創歷史同期新高,證明成長具有持續性

2️⃣ 2025年第三季營收(7-9月)

關鍵觀察:

接近兆元大關的單季營收

連續兩季(Q2→Q3)正成長

年增30%反映先進製程需求爆發

3️⃣ 2025年前三季累計(1-9月)

🎯 成長驅動因素推測

基於這些數據,TSMC的成長可能來自:

AI晶片需求爆發

NVIDIA、AMD等客戶的AI加速器訂單

CoWoS先進封裝產能滿載

先進製程領先優勢

3nm製程量產規模擴大

2nm製程即將量產,吸引客戶提前下單

客戶多元化

高性能運算(HPC)客戶增加

車用、物聯網等領域穩定成長

定價能力提升

技術領先帶來的議價空間

先進製程溢價效應

💡 投資觀察重點

正面因素 ✅

連續三個季度創新高,成長動能強勁

年增率維持在30%以上的高檔

AI浪潮紅利持續兌現

需關注風險 ⚠️

9月月減1.43%,需觀察Q4是否有季節性走弱

高基期效應可能影響2026年成長率

地緣政治、客戶庫存調整等外部風險

財務表現與市場反應

超越財測:第三季實際營收(9,899億元)遠高於公司原先預期的9,222~9,570億元,主要受益於新台幣兌美元匯率在7、8月明顯回貶。

股價表現:

股價創新高,盤中最高達1,455元,收盤價為1,440元。

但三大法人(外資、投信、自營商)本週轉為賣超,共賣出18,183張,顯示部分投資人可能逢高獲利了結。

未來展望與關注重點

營運前景樂觀:

董事長魏哲家表示,AI需求持續強勁,動能非常健康,先進製程(如3奈米、5奈米)和CoWoS先進封裝產能依然吃緊。

公司上調2025年全年美元營收成長預估至約30%,優於先前預期的24~26%。

第三季法說會焦點 (10月16日召開):

市場將聚焦五大議題:

CoWoS產能擴充進度與規劃。

摩爾定律2.0的發展與佈局。

半導體關稅對營運的潛在影響。

晶圓代工產業的競爭態勢。

毛利率的未來走勢(公司財測預估為55.5~57.5%)。

總結

台積電在2025年第三季繳出亮眼成績單,營收創下歷史新高,並超越自身財測目標,主要動能來自全球對AI相關技術的強勁需求。儘管股價創高後出現法人賣壓,但公司對未來成長保持樂觀,並上調全年營收目標。即將召開的法說會將是市場評估台積電後市與產業趨勢的關鍵。

(本文僅作教學分析並非操作依據,投資有風險操作宜小心)