本周大盤週報(08.09-08.15)

台股走勢分析:

大盤動態

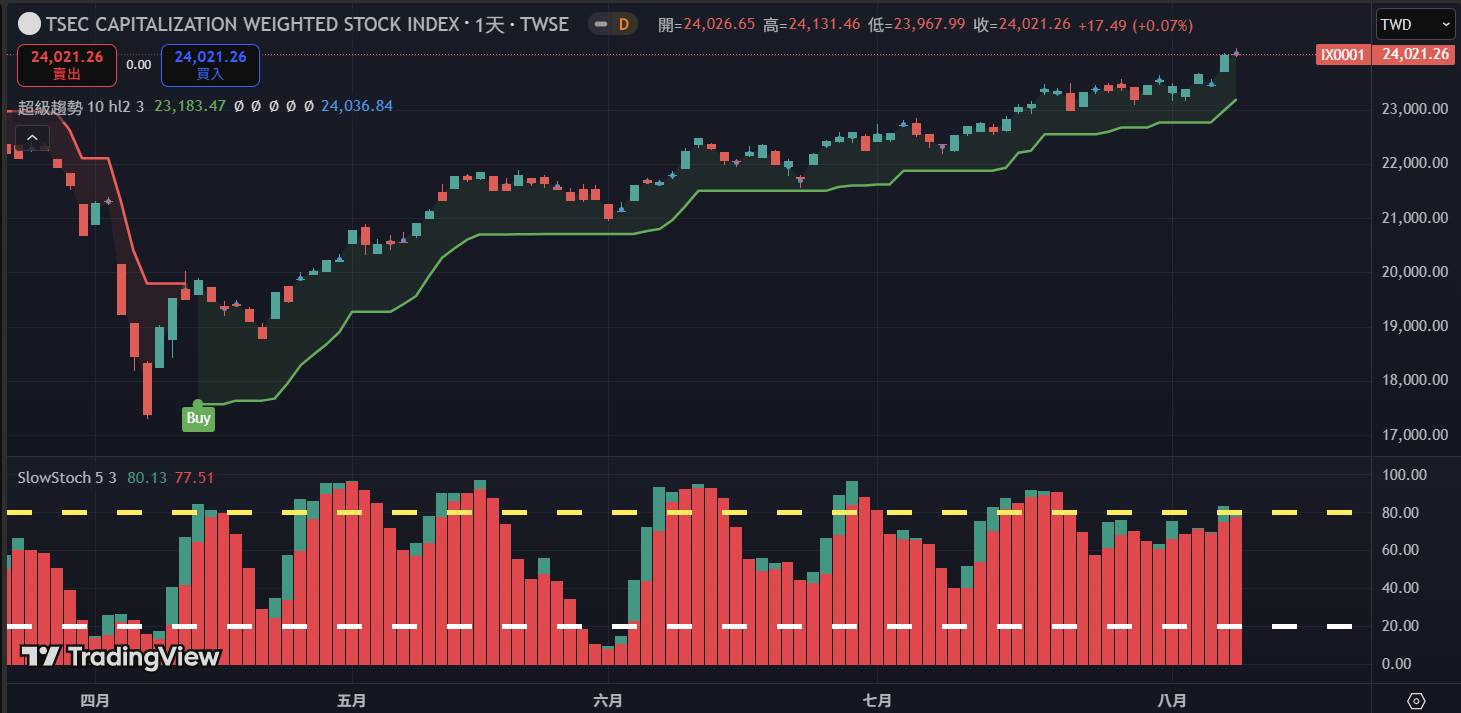

1. 周五台股概況 (8/8):

走勢: 高檔震盪,終場小漲 17.49 點 (+0.07%),收在 24,021.26 點。

原因:

利多支撐: 美國半導體關稅豁免政策延續,提供市場正面情緒。

賣壓湧現: 漲多後的獲利了結賣壓湧現,抵銷部分漲幅。

權值股表現: 台積電 (2330)、聯發科 (2454)、鴻海 (2317) 表現疲弱(「全面熄」)。

三大法人動向:

合計: 賣超 36.63 億元。

自營商: 買超 12.92 億元。

投信: 終結連十買,賣超 16.99 億元。

外資及陸資: 由買轉賣,賣超 32.56 億元。顯示外資態度轉趨謹慎。

2. 投信法人台股團隊觀點 (市場盤勢與展望):

利多因素:

美國對輸美半導體課徵 100% 關稅,但「在美設廠或正在設廠者豁免」,此政策方向支撐市場情緒。

關注風險:

美國關稅政策動向的不確定性。

聯準會 (Fed) 領導層變化對市場的潛在影響。

產業面重點 (AI 供應鏈):

輝達 GB200: 直通率 (良率/生產效率) 改善,預期 下半年出貨量較上半年有倍數增長。

輝達 GB300: 架構從「Cordelia」(四 GPU + 兩 CPU) 改回「Bianca」(兩 GPU + 一 CPU)。雖然整櫃效能提升幅度較小,但 更有利於實際量產進度。

美國科技大廠資本支出: 同步上修今年資本支出,且明年有望續增,顯示 下半年 AI 產能需求維持暢旺。

題材面:

AI 仍為主流: 北美雲端服務業者 (CSP) 擴大資本支出,加上 AI 相關短期財報亮眼,AI 相關硬體供應鏈受惠,第三季 AI 族群仍是主流。

長線需求支撐: 強勁的 CSP 資本支出與持續迭代的 AI 模型,有望抵銷短期庫存風險,支撐市場信心。

後市觀察:

對等關稅政策大致抵定,不確定性降低,但仍需關注對 終端實質需求 的潛在影響。

消費性電子: 第三季有提前備貨需求,但 第四季需求變化是關鍵觀察點。

布局策略:

企業獲利預估: 2025 年整體企業獲利成長率預估略下修至 14% (主因 Q2 匯率影響),但預期下半年獲利動能好轉,可支撐盤勢。

電子股成長: 預估整體電子類股仍維持 27% 的高速成長。

風險提示: 下半年需更留意風險,投資應 重視基本面與股價位階,避免盲目追高。

總結:

台股在關稅豁免利多與漲多賣壓交錯下,呈現高檔震盪小漲格局,但外資與投信同步轉為賣超顯示部分資金趨於謹慎。機構法人 持續看好 AI 硬體供應鏈 作為第三季主流,主因 CSP 資本支出強勁、關鍵產品 (如 GB200) 出貨動能轉強。然而,市場也關注美國政策變數、終端需求 (特別是消費電子第四季狀況) 以及股價位階是否過高的風險。整體而言,下半年企業獲利 (尤其電子股) 預期仍佳,但投資人需更注重基本面篩選與風險控管。

專題報告:

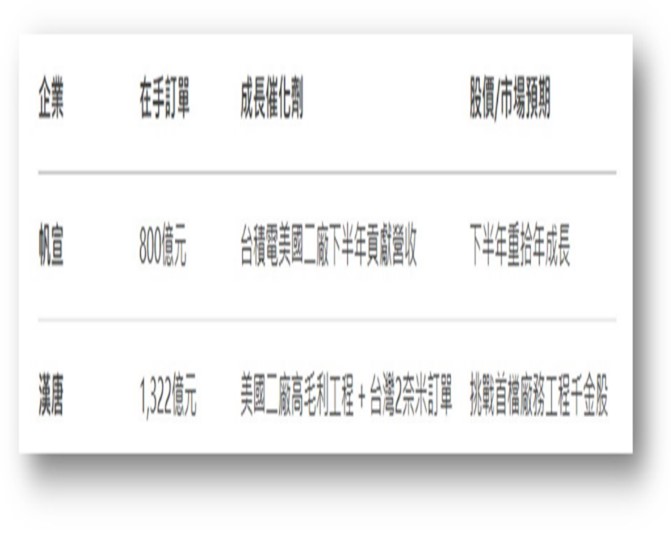

美國總統川普宣布半導體晶片輸美將課徵100%關稅,但承諾在美設廠或正在設廠者,就可豁免關稅,市場預期將帶動台積電(2330)加快在美國投資建廠腳步,無塵室工程廠漢唐(2404)及無塵室與機電系統整合工程服務廠帆宣(6196)將受惠。

帆宣 (6196) 最新動態

營收表現

2025年6月營收34.37億元,月減18.73%、年減32.63%。

預期7月營收回升,第三季營收優於第二季,全年力拼持穩至小幅成長。

訂單與成長動能

在手訂單突破800億元,創歷史新高。

受惠台積電美國擴廠計畫:

第二座廠(亞利桑那州)無塵室與機電工程於2025年下半年貢獻營收,持續至2026年。

第三至六座廠訂單效益將於2026年底至2027年發酵。

美國業務改善 + 高毛利率ODM/OEM需求提升 → 2025年毛利率與獲利有望優於2024年。

漢唐 (2404) 受惠「美國製造」政策

股價與市場反應

受川普關稅豁免政策激勵(在美設廠免100%關稅),股價單日漲停創歷史新高 910元,近1個月漲幅達36%。

外資連2日買超,市場預期成首檔廠務工程「千金股」(股價破千元)。

訂單與業務擴張

在手訂單達1,322.66億元,創歷史新高,未來2年逐步認列。

承接台積電美國廠:

承包美國一廠後,續接美國二廠(工程量更大),涵蓋無塵室、機電、特殊設備等高毛利工程。

同步承接台灣2奈米廠、先進封裝廠訂單 → 2025年營運創新高可期。

產業趨勢關鍵驅動因素

美國關稅政策

川普宣布:半導體晶片輸美課徵100%關稅,但「在美設廠者豁免」→ 加速台積電等大廠赴美擴產。

科技大廠赴美設廠潮

台積電規劃6座美國廠(首座量產、第二座2026年進機、第三至六座籌備中),為廠務工程業者帶來至少5年訂單能見度。

台灣先進製程需求

2奈米、先進封裝廠持續擴建,支撐漢唐等業者本土業務。

投資亮點總結

關鍵結論:

廠務工程業者受惠「地緣政治+先進製程擴產」雙引擎,訂單能見度直達2027年。漢唐因訂單規模更大、高毛利工程占比高,獲市場資金優先布局;帆宣則聚焦營收逐季回升與獲利率改善,中長期成長明確。

其次,為符合川普提倡美國建廠零關稅,漢唐及帆宣均符合條件,且從首季EPS營收來看,今年營收都有望創歷史新高,漢唐第一季eps10.55元,全年預估38.41元,帆宣第一季eps4.41元,全年預估12-13元,不論基本面還是實質營收都能在大盤挑戰歷史新高前,股價也漲幅較大的此時,還能創造投資收益的股票之一。

(本文僅作教學分析並非操作依據,投資有風險操作宜小心)