台股走勢分析:

全球貨幣政策最新動向

聯準會於週三決議維持利率不變,並重申今年底前預計有兩次降息空間,此消息原帶動美股週三走揚。然而,市場逐漸產生疑慮,擔心未來川普政府的關稅政策可能衝擊美國經濟,進而影響聯準會的降息路徑。

在其他央行方面:

歐洲央行總裁拉加德警告美歐間潛在的貿易戰可能使歐元區經濟成長率減少0.5個百分點,同時推升通膨壓力

英國央行投票決定維持利率不變,導致英鎊匯價下跌

瑞士央行決議調降基準利率1碼至0.25%,符合市場預期

中國1年期與5年期貸款市場報價利率(LPR)連續第五個月維持不變,顯示政策持續性

美國債市與匯市反應

美債方面,10年期美債殖利率於開盤後曾下探至4.17%,但隨後回升至4.25%,最終穩定在4.23%。匯市部分,美元指數上漲0.41%,報103.80。

美光財報亮眼但展望喜憂參半

美光科技盤後公布2025財年第二季財報,在資料中心與消費市場對其晶片需求強勁驅動下,表現優於市場預期,推動股價在盤後交易上揚約2%。然而,公司對第三財季展望喜憂參半:

預計第三季每股盈餘(EPS)將落在1.47至1.67美元之間,低於市場預估的1.79美元

對第三季營收的預測範圍為86億至90億美元,高於市場預期的84.8億美元

台股技術面分析

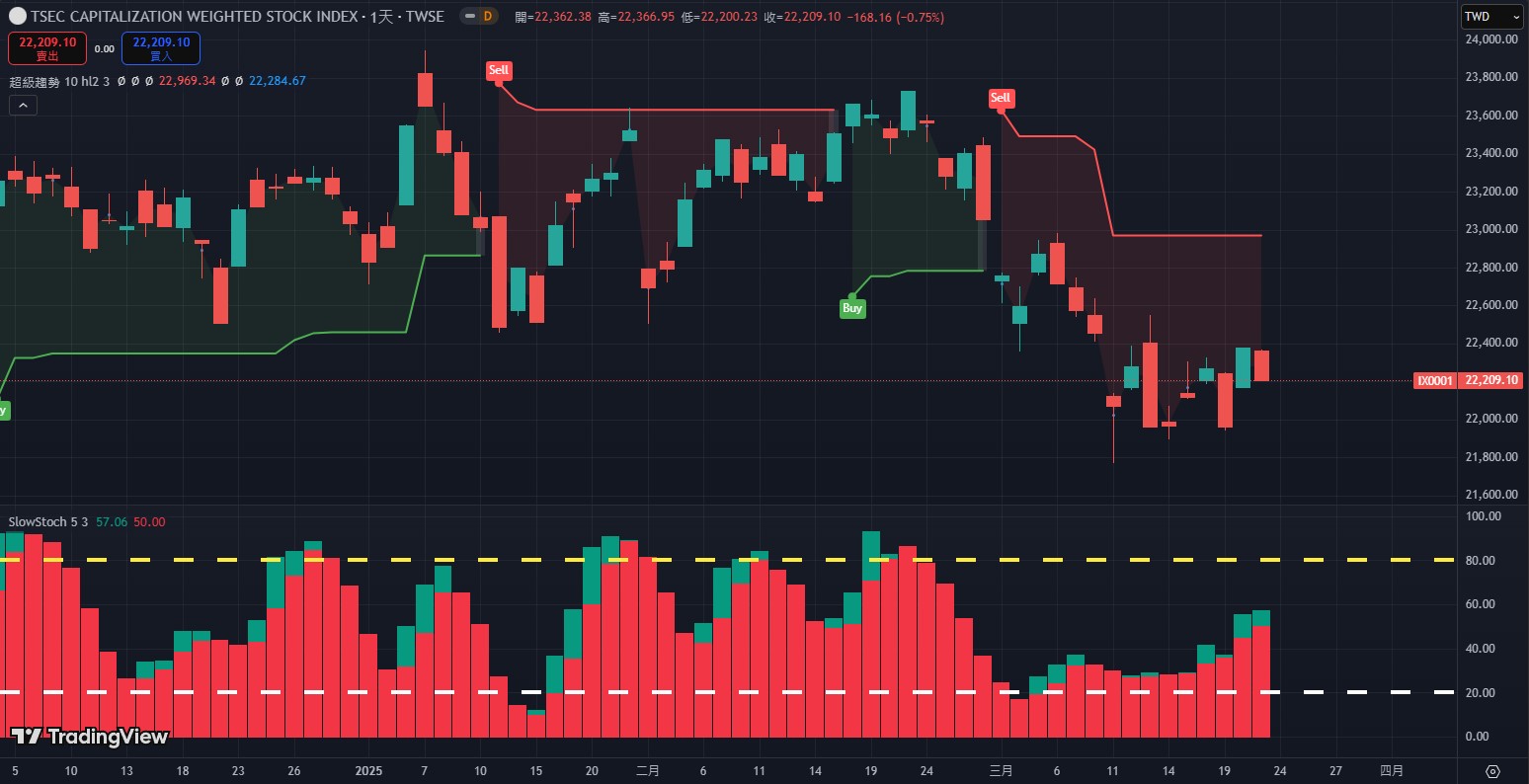

台股周五因富時指數調整權重影響下,台積電股價震盪下挫,金融股亦表現疲弱。台股尾盤在權重調整效應下爆出新台幣884.5億元巨量,加權指數終場收在22,209.10點,下跌168.16點,跌幅0.75%,成交金額達3,167.44億元。櫃買指數收在253.89點,下跌0.56點,跌幅0.22%,成交金額1,210.33億元。

技術面來看:

台股年線得而復失,但已打出短期底部,顯示市場有築底企圖

月線、季線仍橫亙在上方形成壓力區間

常態成交量能持續低於3,000億元(今日僅因富時指數盤後調整爆量才破3,000億),顯示買盤力道不足

投資策略建議

在當前市場環境下,建議採取以下投資策略:

短線行情應視為震盪盤堅格局

投資聚焦於具備明確題材的個股以及已經歷充分調整的跌深股

避免追高,應以低檔分批布局為主要策略,提高投資勝率

留意川普關稅政策議題不斷反覆發酵可能帶來的市場不確定性

總體而言,在全球央行政策分化、川普關稅政策疑慮以及台股指數遭遇技術面壓力的情況下,投資人宜保持謹慎態度,以控制風險為首要考量。

根據彭博社報導,隨著投資者對騰訊控股在人工智慧(AI)領域發展的關注度提升,晶圓代工龍頭台積電(2330)可能面臨失去亞洲市值最高公司寶座的風險。

目前資料顯示,騰訊與台積電市值差距已縮小至約1,090億美元,創下自2023年底以來的最小差距。

推動這一變化的主要因素有:

台積電2025年股價下跌11%,與輝達等全球晶片股同步下滑,市場擔憂半導體產業評估值泡沫加劇,騰訊股價今年上漲約30%,表現優於多數中國科技同業。

自2月24日以來,全球基金持續減持台積電股票,淨減少的台積電(2330)股票價值高達新台幣1,904億元(約58億美元),截至3月19日,外國投資者持有台積電(2330)股票比例已降至72.7%,為2023年底以來最低水平。

台積電股價跌破千元,股東、散戶持續進場買進台積電,本月台積電達到166萬,奪下全台第一寶座。

台積電市值地位與投資者信心變化分析

根據彭博社報導,亞洲市值龍頭寶座競爭出現新動向。隨著投資者對騰訊控股在人工智慧(AI)領域發展關注度提升,晶圓代工龍頭台積電(2330)正面臨市值挑戰,市值差距快速縮小。

目前資料顯示,騰訊與台積電(2330)市值差距已縮小至約1,090億美元,創下自2023年底以來的最小差距。這一變化主要由以下因素推動:

台積電(2330)2025年股價下跌11%,與輝達等全球晶片股同步下滑,市場對半導體產業估值泡沫的擔憂情緒上升,騰訊股價今年上漲約30%,表現明顯優於多數中國科技同業。

資金流向引發關注

資金流向方面的數據同樣值得關注:

自2月24日以來,全球基金持續減持台積電(2330)股票

淨減少的台積電(2330)股票價值高達新台幣1,904億元(約58億美元)

截至3月19日,外國投資者持有台積電(2330)股票比例已降至72.7%,為2023年底以來最低水平。

個人投資者增持趨勢

儘管機構投資者減持,台積電股價跌破千元後,股東、散戶投資者持續進場買進,本月台積電股東人數達到166萬,奪下全台第一寶座,顯示個人投資者對台積電長期投資價值仍保持信心。

貿聯-KY(3665)近期受到AI供應鏈修正與Credo營運長(COO)出售持股消息影響,股價自高點累計下跌超過18%。儘管如此,法人研究機構評估認為,公司營運展望基本面並未出現明顯變化,第一季營收可望維持季對季持穩或小幅增長,且因動能來自高性能計算(HPC)相關產品線,有助於毛利率表現。

核心利多因素

AI基礎建設需求韌性

雖然市場對AI供應鏈雜音不斷,但主要雲端服務供應商(CSP)的基礎建設投資計畫仍將持續推進,貿聯-KY在高性能計算與AI伺服器領域的關鍵零組件(高速線束、電源解決方案)定位明確,將直接受惠於這一趨勢。

新世代產品線放量

GB200方案:預計3月進入第一批增量出貨階段,貿聯-KY為輝達新一代AI伺服器平台的核心供應鏈成員

AEC(Active Electrical Cable):與Credo合作開發的高速連接方案,因傳輸效率高於傳統DAC(Direct Attach Cable),正逐步擴大市場佔有率。法人預估AEC營收佔比將從低個位數跳升至雙位數,且由於技術門檻較高,對毛利率貢獻顯著。

輝達合作深化

公司參與2025年GTC大會並展示最新高速互連技術(如PCIe Gen5/6、MCIO連接線),進一步強化與輝達的供應鏈關係,未來有望擴大在AI伺服器、數據中心的滲透率。

營運展望穩健

第一季營收預估將季節性持平或小幅增長,成長動能主要來自HPC相關高毛利產品,整體毛利率有望持續改善。

潛在風險因素

Credo合作關係的不確定性

Credo COO出售持股引發市場對其財務狀況的疑慮,投資人需密切關注3月上旬Credo財報表現及客戶出貨進度。若Credo訂單不如預期,可能連帶影響貿聯AEC產品線出貨量。

AI供應鏈庫存調整

近期AI概念股普遍修正,反映市場對短期過熱的擔憂。若雲端服務商資本支出放緩,可能壓抑貿聯股價的反彈動能。

技術競爭加劇

高速連接線市場競爭日益激烈(如Amphenol、TE Connectivity等競爭對手),需觀察貿聯能否維持技術領先優勢與定價能力。

投資建議

短線投資者

可關注Credo財報釋出的訊息或GB200出貨確認情況,若出現正向訊號,可考慮逢低布局波段反彈行情,目標價可參考前高區間,建議停損設於年線支撐位置。

中長期投資者

AI基礎建設需求具備結構性成長特性,貿聯-KY在高速傳輸與高功率解決方案的技術卡位明確,AEC取代傳統方案的趨勢預期將驅動未來2-3年營收與毛利率同步提升。建議採分批建倉策略,密切關注季度營收結構變化及毛利率走勢。

關鍵監測指標

Credo財報(3月上旬):客戶出貨進度與營收指引

貿聯-KY營收結構:AEC佔比是否如預期提升至雙位數水準

輝達GB200供應鏈:出貨量能見度與終端客戶拉貨動能

整體而言,貿聯-KY在AI伺服器與數據中心的長期發展趨勢明確,短期股價修正提供了較佳布局機會,但投資人仍需密切留意Credo合作進展與供應鏈庫存調整風險。若公司能持續擴大高毛利產品佔比,將成為AI硬體升級週期中的核心受惠標的。

(本文僅作教學分析並非操作依據,投資有風險操作宜小心)