台股走勢分析:

針對聯準會主席鮑爾週三對美國經濟展現的樂觀態度,市場正靜待週五就業數據以進行驗證。雖然鮑爾強調降息決策需謹慎為之,但並未完全否定市場對 12 月降息的預期。根據 CMEFedWatch 最新數據顯示,市場預期聯準會於 12 月 18 日降息一碼的機率為 74%,較週三的 77% 略有下滑。美元指數則下跌 0.6%,來到 105.74。

加密貨幣市場方面,比特幣漲幅 1.3%,報 99,147 美元,今年來累計漲幅已超過 130%。在亞洲交易時段一度觸及 103,649 美元歷史新高,部分受惠於川普提名親加密貨幣人士 Paul Atkins 可能出任 SEC 主席的消息激勵。

轉向亞洲市場,日本股市週五走跌,因投資人在美國關鍵就業數據公佈前保持謹慎態度,加上美國費城半導體指數下跌影響日本晶片相關股表現,也進一步打擊市場多頭人氣。收盤時,東證第一部指數下跌15.02點或0.55%,報2,727.22點;日經225指數則是下滑304.43點或0.77%,報39,091.17點。值得關注的是,日本央行於 12 月 18、19 日會議升息的機率已從 11 月 29 日的 66% 大幅下滑至 40%,導致日圓匯率回貶至 150 區間,此現象為出口類股帶來支撐。

當今全球三大晶圓大代工廠中,下單給台積電最安全,無形中暴露台積電無可替代的優勢。所有AI晶片製造商都在台積電下單,連自行設計IC晶片的亞馬遜,再深化與Marvell Technology合作,未來也要來台積電下單。近日台積電ADR股價重回200美元,距離歷史新高212元不遠。近日科技股多頭轉強,蘋果、亞馬遜、Meta平台、Netflix股價都創歷史新高,有利台積電ADR挑戰前波歷史新高的位階,並對台積電母股有正面激勵。

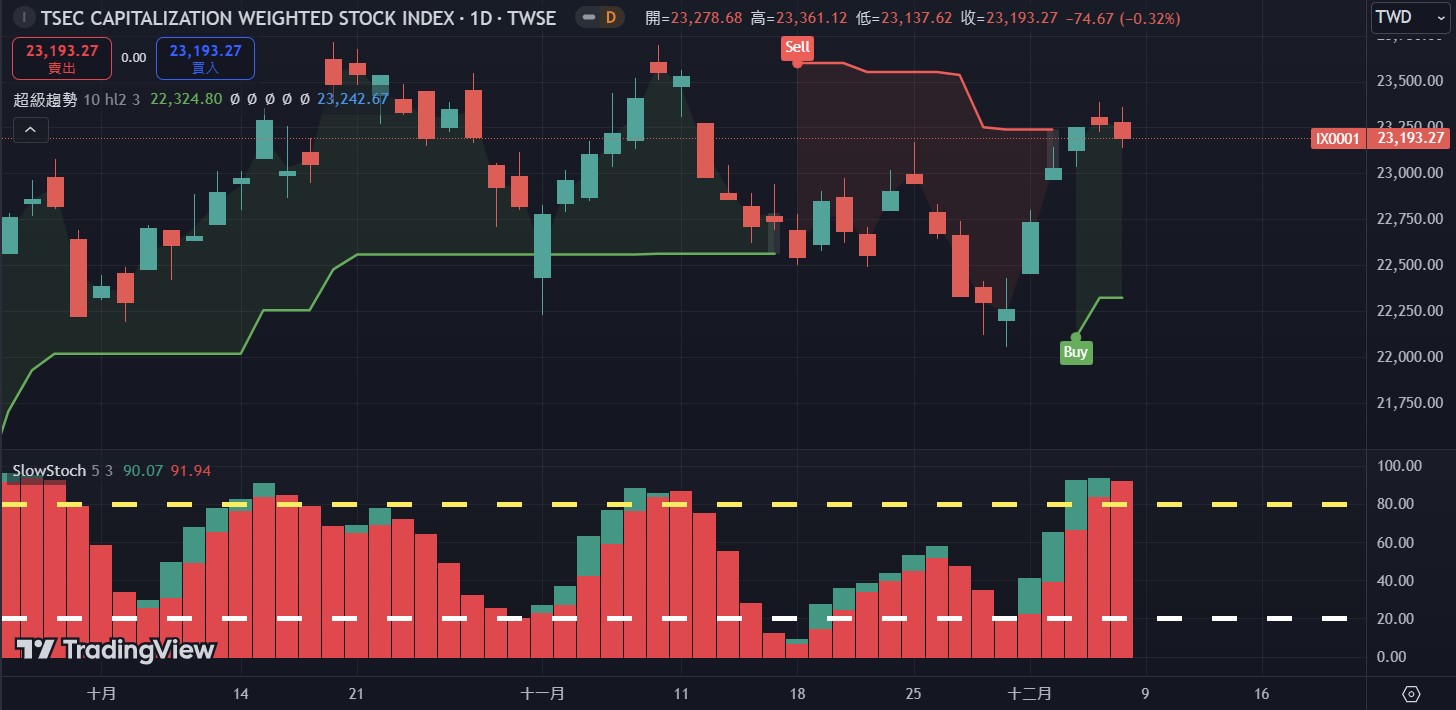

台股今(6)日早盤持續在盤上震盪;但盤中卻翻黑向下,一度下跌130點。終場加權指數就以23,193.27點、小跌74.67點作收,跌幅來到0.32%,成交量3,609.33億元。

資金類股輪動明顯,今日營建相關類股成為熱錢湧入標的,宏璟(2527)爆量大漲9.58%,鄉林(5531)上漲6.57%,冠德(2520)、皇翔(2545)、宏普(2536)皆漲逾4%。

今日加權指數在平盤上下狹幅整理,最後收小黑K棒並且下跌74點,在昨晚美股四大指數收跌以及台股大盤月線這兩天維持扣高下壓的前提下,台股表現已經算是可圈可點相對強勢,如同昨日所言,大盤最慢等到下周二過後,可望迎來月線扣低翻揚助攻的契機,屆時可望形成5日均線.10日均線及月線同時翻揚向上的三線翻揚強勢多頭格局,因此,這幾天短線震盪暫時無妨,只要能守穩在5日均線(23096點)之上皆屬強勢整理,波段中短多格局不變,後續仍有高點可期。

台股近期展現強勁反攻氣勢,連續四個交易日累積漲幅已逾千點。然而,需要注意的是,目前集中市場指數與 5 日均線的正乖離已超過 350 點,且即將面臨 23,500 點的整數關卡壓力,短期內可能需要時間消化。

從操作策略來看,建議暫時迴避近期漲幅過大且爆量收黑的個股。相反地,可將焦點放在具備以下特點的標的:

1. 明年營運展望正面

2. 股價漲幅相對落後

3. 剛突破均線或前期高點壓力

建議投資人在年底作帳行情中保持適度謹慎,密切關注大盤量能變化與主要指數的技術面表現,靈活調整持股部位,以因應可能的震盪整理。

在權值電子股方面表現分歧。台積電(2330)下跌10元收在1,065元,鴻海(2317)微跌1元收198元,聯發科(2454)下跌20元收1,305元,廣達(2382)上漲3元收297元,台達電(2308)上漲7.5元收399元,日月光投控(3711)上漲2元收159.5元,大立光(3008)則下跌20元收2,485元。

電子族群今日呈現量縮整理格局,指數雖收小黑但仍穩守5日均線之上,顯示多頭格局依然穩健。從個股結構觀察,台積電(2330)、聯發科(2454)、台達電(2308)及緯創(3231)已成功站上月線,而鴻海(2317)、廣達(2382)及華碩(2357)則尚待突破。值得關注的是,緯穎(6669)近期持續放量,創下近四個月來的波段新高。預期下週若能持續守穩5日均線,隨著短期均線持續推升,中短期多頭走勢可望延續。

鴻海(2317)方面,11月營收達6,726億元,雖較上月減少16.43%,但仍較去年同期增長3.47%,創下歷年同期次高。更重要的是,前11個月累計營收已達6.20兆元,不僅超越2023年全年表現,年增率更達8.87%,創下歷年同期新高。展望第四季,在資通訊產業傳統旺季帶動下,鴻海營運動能可望持續升溫,加上長期受惠於AI伺服器需求成長與車用業務擴展,營運前景值得期待。

台積電(2330)最新動態顯示,公司正與輝達洽談在亞利桑那州廠生產 Blackwell 晶片計畫。若順利達成,輝達將繼蘋果與 AMD 後,成為美國廠第三家重要客戶。該廠目前規劃以5奈米家族製程生產,預計2025年初開始量產。此外,台積電已與 Amkor 簽署合作備忘錄,提供先進封裝測試服務。雖然目前該廠尚未具備 CoWoS-L 封裝技術,但預計明年下半年可望完備,屆時美國將擁有完整的AI晶片供應鏈。

值得注意的是,亞馬遜雲端服務已表達對美國二廠產能的興趣,並宣布未來將採用台積電3奈米製程生產最新AI晶片 Trainium 3。法人預期,台積電將於2024年2月10日的美國董事會會議上,確定相關先進製程及封裝布局,2025年資本支出可能突破兆元。在美國「晶片法案」框架下,台積電獲得66億美元補助,雖然美國廠營運成本預計較台灣廠高出20-25%,但考慮政府補貼因素,營運前景仍相當樂觀。

(本文僅作教學分析並非操作依據,投資有風險操作宜小心)