台股走勢分析:

輝達持續擴大其全球布局,於印度孟買舉辦 AI 高峰會,並與信實工業展開合作,將提供 Blackwell 處理器。執行長黃仁勳更看好印度在晶片設計領域的實力,預期印度將從外包角色轉型為 AI 輸出大國。輝達股價收漲 0.61%,報 140.41 美元。

特斯拉第三季財報雖營收未如預期,但獲利表現優於市場預估,加上平價車款投產計畫受到市場期待,多家投行上調目標價,帶動股價大漲 21.9%,收 260.48 美元。此外,特斯拉 CYBERTRUCK 銷售亮眼,連帶激勵台股供應鏈,包括佳和(1449)、同致(3552)、聯嘉(6288)、華孚(6235)等均呈現強勢表現。

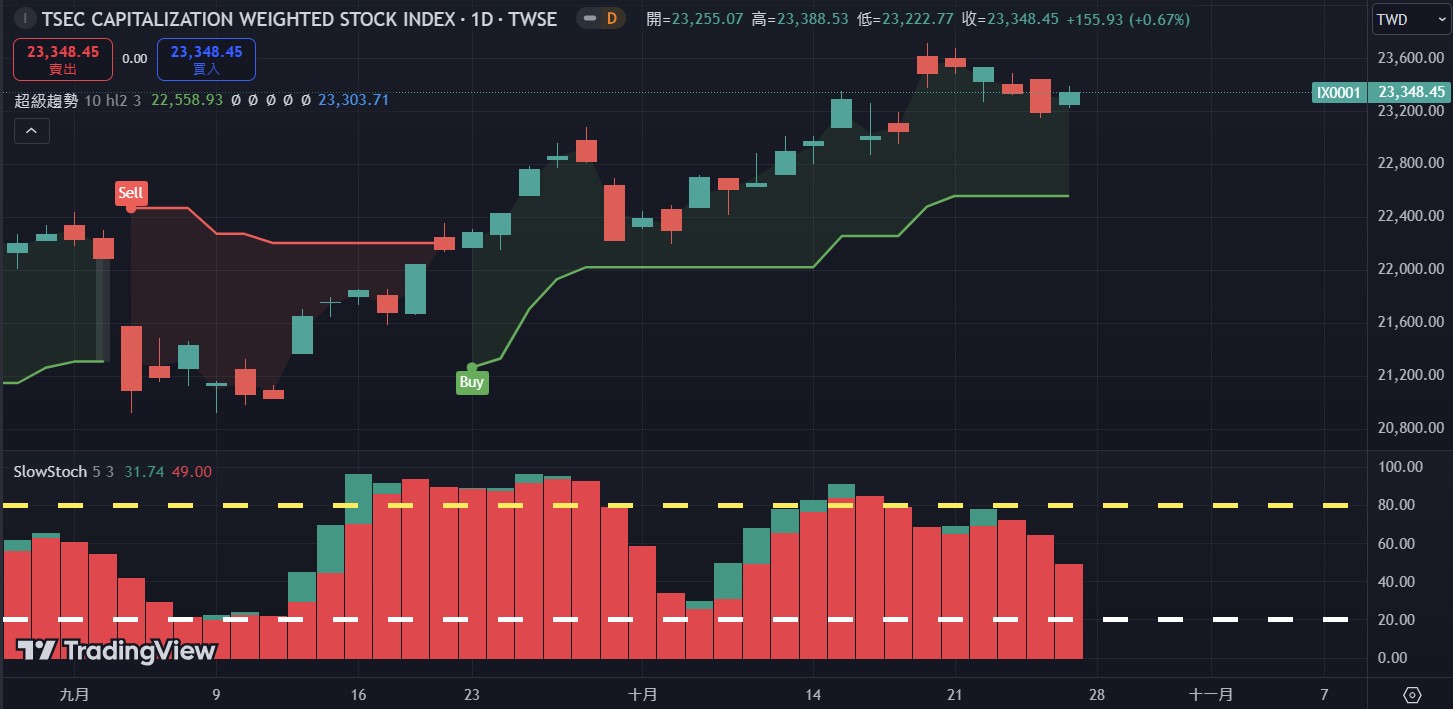

台股部分,加權指數今日上漲 155.93 點,收 22348.45 點,順利收復 10 日均線(23277 點),成交值達新台幣 3004.72 億元。雖然本週下跌 138.82 點,但技術面仍維持中期及短期多頭格局。類股表現方面,其他電子、電腦週邊及電子零組件類股領漲,惟資訊服務類股由強轉弱,下跌 1.97%。

產業面觀察,科技族群表現亮眼,台積電(2330)在法說會中上調全年度營收預測至 30%,主因 AI 應用需求持續強勁。根據凱基投顧研究,第三季科技次族群整體營收達成率高達 94%,顯示產業動能良好。

三大法人今日買賣超方面,外資買超 179.2 億元,投信賣超 4.9 億元,自營商買超 5.8 億元,合計買超 180.1 億元。

鴻海(2317)董事長劉揚偉於科技日宣布,將成為首批輝達 GB200 AI 伺服器供應商,此消息為集團旗下散熱模組廠鴻準(2354)帶來重大利多。鴻準今日股價延續強勢,盤中觸及 73.3 元,創下近三個半月新高。

營運面觀察,鴻準雖然九月單月營收 56.06 億元,較去年同期下滑 18.5%,但第三季營收達 202.14 億元,季增幅度高達 49.7%,顯示營運動能已明顯回升。從產業供應鏈角度來看,鴻準在散熱領域具備以下優勢:

一、集團綜效加持:

母公司鴻海在 AI 伺服器供應鏈已完備垂直整合能力,特別是在先進液冷與散熱技術方面,將有助鴻準搶占高階散熱模組訂單。

二、技術研發實力:

鴻準已積極投入液冷散熱技術研發,此技術對於高效能運算設備至關重要,預期將強化其市場競爭力。

三、新興商機布局:

除了 AI 伺服器散熱商機外,市場傳出蘋果計劃於 2026 年推出桌上型機器人,憑藉鴻準在機器人零組件的量產經驗,被視為具備供應鏈優勢的潛力廠商。

籌碼面觀察相當正面,截至昨日,外資已連續八個交易日買超,累計超過 7,220 張,自營商亦連續四天進場布局,反映法人持續看好其發展前景。

展望第四季,AI 伺服器散熱模組需求可望挹注營運表現。建議投資人關注以下重點:

1、GB200 AI 伺服器相關訂單執行進度

2、液冷散熱技術商業化時程

3、人形機器人供應鏈商機發展

4、遊戲機本業訂單能見度

根據知名分析師郭明錤最新報告顯示,蘋果 iPhone 銷售面臨重大挑戰。iPhone 16 系列新機訂單大幅調降約 1,000 萬支,導致今年下半年整體出貨量下修至 8,400 萬支,較原先預期減少 4.5%。更值得關注的是,2025 年第一季及第二季產量預估分別為 4,500 萬支及 3,900 萬支,均低於今年同期水準。

對台廠影響分析如下:

大立光(3008)受到訂單下滑影響最為明顯,十月拉貨動能僅持平九月,十一月訂單更出現顯著下滑趨勢,預期第四季出貨將較第三季轉弱。

台積電(2330)相對抗跌,主要受惠於 iPhone 16 Pro 系列需求仍維持強勁,加上其他業務線如 AI 晶片需求強勁,下半年營運展望仍相對正面。

鴻海(2317)方面,雖面臨手機訂單波動,但受惠產品線多元化策略,預期消費智能產品部門仍可維持年增長態勢,且傳統旺季效應可望帶動營運逐季走高。

值得投資人特別留意的是,蘋果計劃於今年十二月推出平價版 iPhone SE 4,此策略可能帶來以下影響:

1、整體產品組合獲利承壓

2、高階機種銷售動能可能受到排擠

3、供應鏈出貨結構面臨調整

(本文僅作教學分析並非操作依據,投資有風險操作宜小心)