台股走勢分析:

近期全球金融市場呈現複雜多變的局面,各項因素交織影響著投資者的決策。首先,人工智慧(AI)領域的蓬勃發展為科技產業注入強勁動能。根據 IBS 的預測,2024 年 AI 晶片市場預計大幅成長 99%,2025 年更可望再成長 74%,遠高於整體半導體市場的成長率。這凸顯了 AI 相關產業的巨大潛力,投資人應密切關注如台積電(2330)、聯發科(2454)等相關個股的投資機會。

匯市方面,美元指數上漲至 103.81,創 11 週新高,主要受美國強勁零售銷售數據的推動。這強化了市場對美國聯準會未來政策走向的預期,可能影響全球資金流向。相對而言,歐元走軟反映出歐元區經濟前景的不確定性,這種貨幣強弱差異可能對出口導向的台灣企業產生影響。

在地緣政治方面,美國前總統川普關於提高進口關稅的言論引發市場關注。若這一政策在未來兌現,可能對全球貿易格局產生深遠影響,進而影響台灣出口導向的經濟結構。投資人需密切關注這一潛在風險,並適時調整持股部位。

科技產業方面,蘋果公司推出新一代 iPad mini 7,主打 AI 應用,這不僅反映了 AI 技術在消費電子領域的滲透,也可能為台灣相關供應鏈帶來利多。如鴻海(2317)等蘋果供應鏈企業可能因此受益。

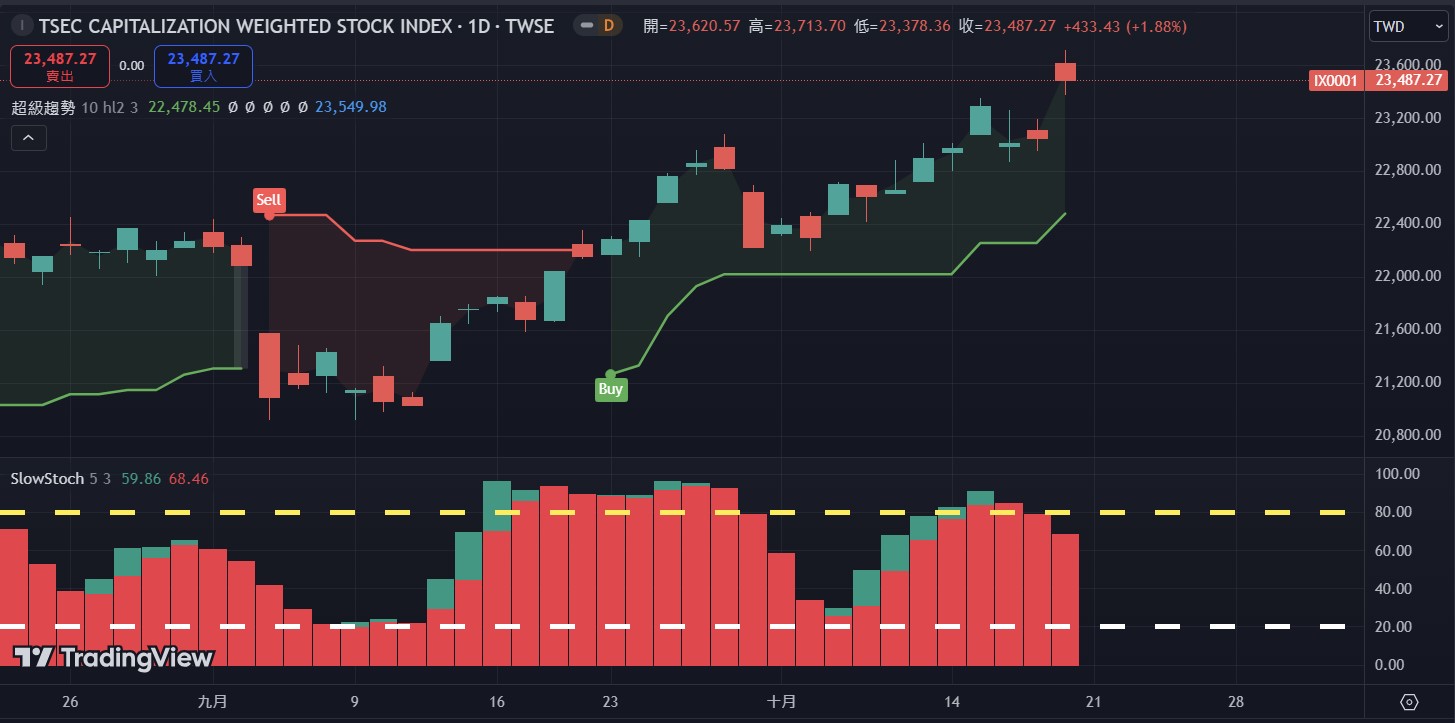

台股18日以 23487 點作收,雖收出黑 K 棒,但仍呈現價量齊揚態勢,再度刷新本波段高點。目前市場不僅延續短期多頭走勢,更迎來了季線翻揚的中期多頭格局。技術面上,指數有望挑戰 24000 點附近的高檔套牢區,5 日均線(23163 點)則成為重要支撐。

從產業結構來看,電子和金融類股續創近兩個月新高,顯示主流資金的流向。值得注意的是,相對弱勢的營建股及中概相關概念股短線也有出現反彈的機會,投資者可適度關注這些板塊的輪動機會。

展望未來,台股企業獲利有望在 2024 至 2025 年維持雙位數成長,為股市提供強勁支撐。加上預期 2024 年 9 月可能開啟的降息循環,將為市場注入更多流動性。因此,即使短期內可能出現較大幅度的回檔,反而可能為長線投資者提供良好的進場機會。

IC 設計領域值得重點關注。隨著 AI 技術在各行各業的應用不斷深化,IC 設計產業正積極推出 AI 相關晶片,預期將為該產業帶來可觀的發展機遇。

台積電(2330)的表現仍然是市場焦點。儘管出現些許獲利調節,但整體走勢依舊強勁。技術面上,5 日均線成為短期關鍵支撐,10 日均線則是波段重要支撐。只要不跌破這些均線,多頭格局就能維持。台積電第三季財報表現亮眼,營收、毛利率和營益率均超越預期,稅後純益更首度突破 3000 億元大關,每股盈餘(EPS)12.54 元再創新高。

更值得關注的是,台積電調升 2024 年營收成長目標至近 30%,大幅超越先前 20%的預期。執行長魏哲家明確表示「AI 需求是 Real 的!」,這不僅提振了市場信心,更有效緩解了投資者對全球晶片需求和人工智慧(AI)產業發展的疑慮。華爾街知名分析機構 Wedbush Securities 也因此提高了台積電的目標價,並給予「跑贏大盤」的評級。

然而,需要密切關注的是美國商務部正在調查台積電和華為之間的往來。雖然外界認為這可能只是例行性詢問,但仍需警惕地緣政治風險對公司營運的潛在影響。

金融股方面,今日表現同樣亮眼。金融指數價量齊揚突破前波高點,創下近兩個多月以來的新高,季線已提前扣低翻揚向上,顯示中期趨勢正在轉為正面。永豐金(2890)、安泰銀(2849)、國泰金(2882)和中信金(2891)等個股均有不錯表現。

這一走勢變化為金融股投資帶來了新的機遇:

技術面轉強:金融指數突破前期高點,同時季線翻揚,預示著技術面已明顯轉強。

中短期趨勢共振:若下週金融指數能持續守穩短期均線之上,將形成中期多頭疊加短期多頭的強勢格局。

挑戰年內高點可期:在當前走勢下,金融指數有望向上挑戰今年的波段高點。

資金面支持:價量齊揚意味著有新增資金流入金融股,這種資金推動可能會持續一段時間。

整體而言,台股目前呈現出強勁的上漲動能,尤其是權重股台積電和金融股的表現為大盤提供了有力支撐。

(本文僅作教學分析並非操作依據,投資有風險操作宜小心)