基本介紹

104人力銀行(下稱104),股號3130,是一家台灣的網路人力銀行。

1996年由楊基寬成立,2006年以「一零四資訊科技股份有限公司」名稱股票上市,是台灣第一家上市的網路科技公司。

股權與經營層

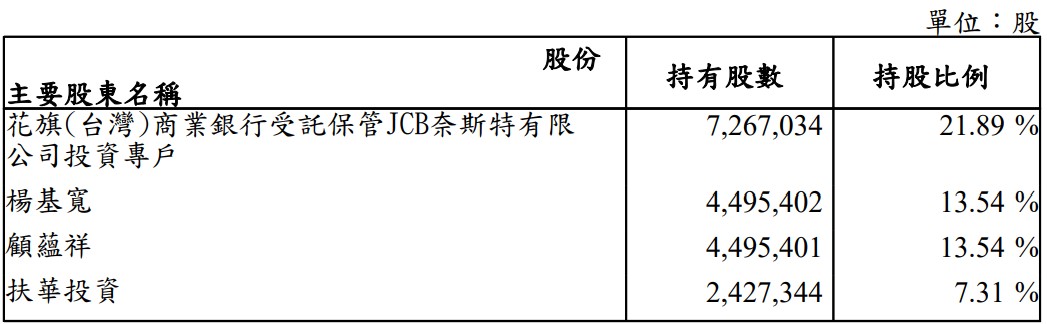

圖1:一零四大股東持股狀況/2022第3季財報

雖然董監持股只有14%,但圖1中的大股東,除了花旗JCB奈斯特,其它3個都是屬於楊基寬家族的,因此至少佔有34.4%。

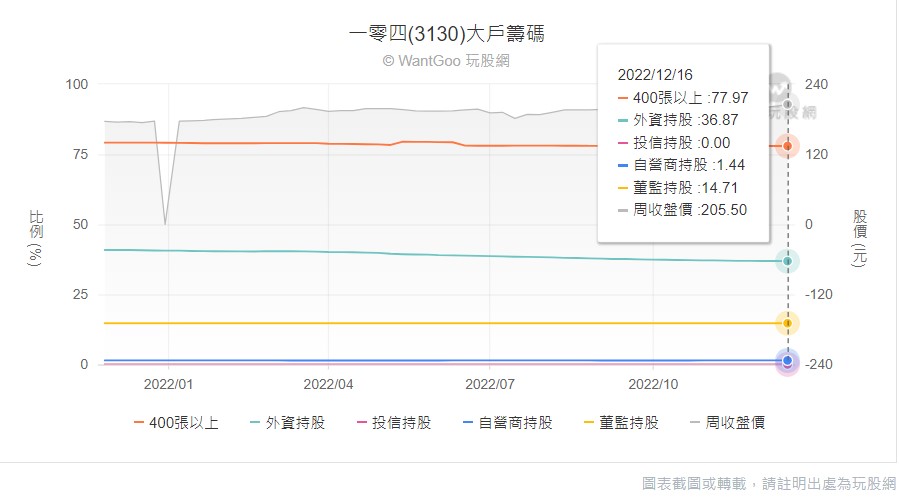

圖2:一零四大戶籌碼狀況/玩股網

另外由圖2可知,400張以上的股東的比例一直以來都算維持穩定,約在78%左右,代表大戶對公司的營運有信心,對於存股以及長期投資人而言,會是比較好的選擇。

產品服務分析

一零四一開始是只有網路求職配對服務,這幾年又增加了與職場與職涯相關的許多服務,比如「AI模擬面試工具」、「人才市場洞察報告」、「Be A Giver」、「線上職場學習」等,讓求職者與求才公司有one-stop-shop的方便度,增加了求職者和求才者的黏著性。

近幾年104發展了二種新的服務:

一、中高齡人力銀行&高年級服務

中高齡人力銀行目標客群為50歲以上的求職者,以及需要50歲以上人才的企業,主要做工作媒合的服務。

勞動部曾調查只有 20%企業願意進用中高齡員工,80%企業打從心裡排斥中高齡族群。在此同時,台灣 65 歲勞參率只有 8%,遠低於韓國的 34%,如果年輕人是金礦,104人力銀行希望把中高齡人力開採成銀礦,解決台灣社會接下來面臨人力短缺的問題。

所以台灣企業出現人力不足的問題,是有一大部份是企業自己本身做出了年齡歧視的動作!

高年級服務讓高年級生提供顧問諮詢服務,讓過去擁有豐富管理和專業經驗的前輩,可將過去的經驗和專案,透過職涯診所或高年級平台和預約諮詢,協助上班族或求職者解惑職涯或工作專案的問題,以及協助企業,指導公司或組織發展上所遇到的困難和瓶頸。

這讓我想到電影《高年級實習生》,主角是一個有智慧、心胸開擴的年長者,放在新創公司裡面所激發的正面故事,沒看過的朋友可以欣賞看看,是一部不錯的電影。

二、工作世界

針對高三學生開發結合學測/統測成績落點、興趣探索、科系探索、畢業出路的落點分析。讓學生用風險高低推估學測/指考成績是否符合大學科系的錄取標準,並用生涯興趣測驗,探索適合個人熱情發展的學習領域。

我幫不少大學生做過職涯諮詢,每次問到為什麼選這個系的時候,有80%以上都會回答我:「因為分數剛好」!所以到了畢業要求職的時候,也就有80%以上的大學生搞不清楚自己未來要什麼!這對於台灣的人力發展也是一個很大傷害,因為沒有適才適性,機會成本非常高。

因此104的這個服務,讓還在念高中的學生,多一份資源去想像自己的未來,我認為是一條十分正確的道路。

財務分析

營收狀況

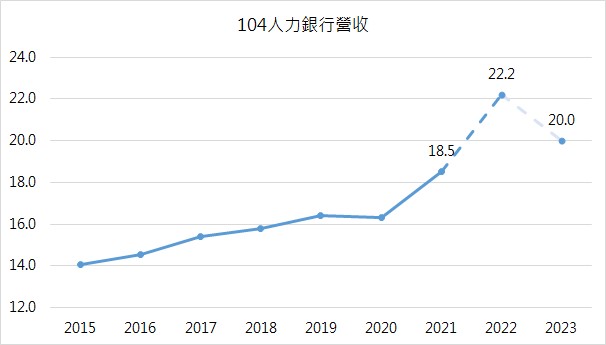

圖3:104人力銀行營收狀況與可能預估

2022年11月的合併總營收來到20.1億元,年增20%,因此整年有機會突破22億,但2023年就不容樂觀了。

勞動部15日公布2023年就業市場人力需求調查,各事業單位2023年1月底較2022年10月底預計需求人數預計,淨增加5.1萬人,其中工業部門人力需求預計淨增加2.2萬人,服務業部門淨增加2.9萬人。

由於全球景氣降溫,市場需求轉弱,出口動能趨疲,致外需相關產業人力需求減緩,惟隨國內邊境管制逐步放寬、防疫規範漸次鬆綁,以及春節與寒假消費旺季等因素,內需服務業持續增僱員工。

2023年1月底人力需求淨增加的5.1萬人,其實是比去年同期少5千人,等於衰退9%!所以104在2023年的營收,要以可能衰退9%或以上來看待,因為2023年還有景氣下行的潛在隱憂。

根據天下雜誌「兩千大CEO調查」,對於2023年的景氣,有82.4%的CEO不樂觀,4.3%非常不樂觀。當然主要的原因還是來自於全球景氣因通膨與升息問題走弱、中美貿易戰、中國經濟成長放緩等問題而影響。

獲利狀況

獲利三率

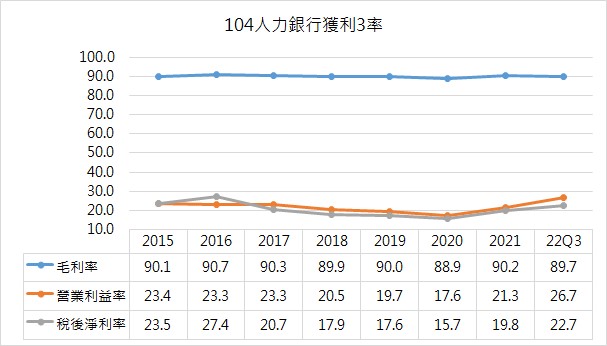

圖4:104人力銀行歷史獲利三率表現

在營利率和稅後淨利率來看,並不能說年年穩定,因為也會受到景氣上的很大影響!比如說2020年新冠剛爆發,那時求職的人數,因為疫情的的關係,求職的人延後了求職的時間,求才的公司也暫緩人力招募的預算,因此就業市場就會比較冷淡一些。但僅管如此,我認為104在2020年這個比較慘澹的一年,稅後淨利率仍能在15%以上,仍然是十分會賺錢,且2020年的EPS仍有7.8元,也是很接近一個股本的實力了!

投資報酬率

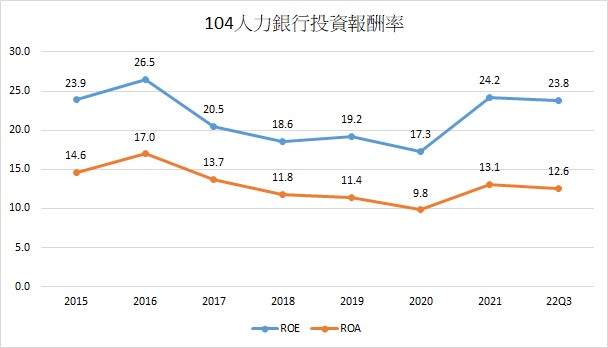

圖4:104人力銀行歷史獲利三率表現

平均而言,雖然2020年的表現不佳,但104的平均股東權益報酬率(ROE)大約在20%上下,算是很不錯的投資報酬率。但美中不足的就是很容易受到景氣的影響,因此不能年年維持在20%以上,但另一個方面來看,因為104已經是屬於很成熟的公司了,因此就算景氣不好,也沒有虧損的問題,所以在景氣差並且獲利狀況較差的時候,對於長期投資來說,可以考慮是一個適合加碼的時機。

經營能力

104沒有做任何的外部借款,所以不會有長短期債務的問題,總負債裡面,有超過50%是「合約負債」!大家都知道,合約負債不算負債,而是未來的利多(看這裡)。以2022年第3季的合約負債為8億,年成長19.7%。

因此104沒有什麼財務高槓桿的目題,長期的安定性很ok。

現金創造能力

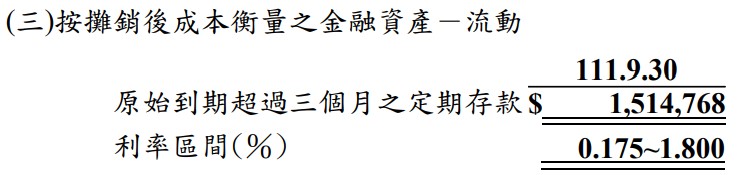

在看104的2022年第3季財報時,發現現金部位比上一季少了17億,然後現金流量表有一個很大的投資現金流出約15億元。

本來想說104是去投資什麼東西花了這麼多錢,很怕是去買股票,因為今年股市不好,到時又來帳面虧損影響淨值就麻煩了,後來仔細查看之後發現只是去做三個月的定存(圖5),所以是保守操作,心裡也就踏實了一些。

圖5:104投資現金流出/2022年第3季財報

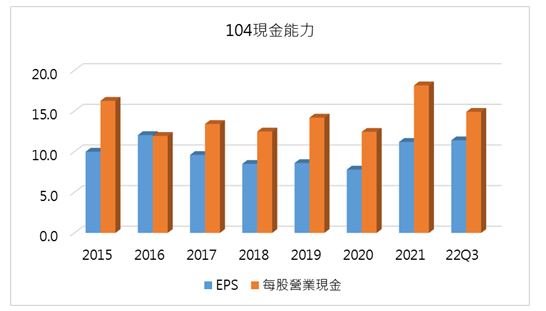

圖6:104現金能力

104從2010年以來平均計算的話,每年EPS平均落在8.7元左右,非常接近一個股本,2021和2022這2年也都賺超過一個股本,這麼好的帳面獲利,也有非常好的含金量支援(圖6沒有畫到2010,但從2010年以來,每股營業現金都高於EPS),因此104發放現金股利的能力基本上是無虞的!

在營收22.2億的假設下,毛利率維持90%,並且沒有增加股本的話,2022年的EPS應該有機會來到14元,按照過去5年100%的股利配發,股東在2023年可以拿到14元的現金股利,以210元計算的話,現金殖利率為6.7%。

未來動能

求才求職網站相較於其他管道具有成本效益的優勢,也更易於結合大數據與 AI的應用趨勢,未來仍會是台灣企業徵才與求職的主流管道。

台灣地區的企業面對區域及產業競爭,對於人力資源策略及投資的重視程度也日益增高。隨著企業網路招募職缺數持續擴增,但網路求職者數受少子化影響增幅相對較小,致企業徵才難度越來越高,尤其專業人才供不應求,有利於徵才業務與雇主品牌服務發展。

另外,獵才實體招聘模式與線上人力銀行形成完整互補,能提供企業更完善的招募服務。獵才已成為企業多元招募人才的渠道之一,隨著產業南移及往東協挪移,將釋出更多主管及關鍵人才職缺,104 獵才已建構完整服務據點及培訓專業顧問,持續提升市場競爭力。

綜合想法

投資亮點

●台灣職缺媒合平台龍頭。

●每天都有公司在找人才、每天都有人在找工作。

●連續20年發放現金股利,平均現金殖利率高於5%。以200~210的股價計算,2022年的現金殖利率為7%上下(2023發放)。

投資風險

●產業進入門檻不高,競爭者模仿,如1111人力銀行。

●公司獲利會受到台灣景氣影響。

●台灣內需市場較小,營收年成長幅度緩慢。

●104在中國區發展不起來,目前仍處虧損狀態。

如果我的分析有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!

老樣子,我們不敬禮解散!