中租企業總裁辜仲立

基本介紹

中租是台灣租賃業的領頭羊,主要的業務為融資租賃、一般租賃、汽機車分期付款、企業直接放款等。以股價190元計算,市值約為3000億,同業的裕融市值約700多億。

中租是租賃公司,和銀行最大的區別在於放款的對象,一般人會認為是撿銀行剩下不要的企業,但正確來說,應該是銀行不能做的,中租卻可以做也願意做。

銀行是一種被高度監管的特許行業,動不動金管會就約去喝咖啡,所以銀行的內規也就相對非常嚴格,在承做業務上可以說是限制重重,甚至銀行或金控轉投資的租賃公司,都會被一條龍地被監控!

因此很多中小企業或新創,並不是因為它們做不好或是不透明,而是因為法規重重捆綁的關係,要和銀行借到錢是很困難的,而中租就是切入這樣的市場。

股權與經營層

圖1:中租大股東

中租的股票有70%以上握在外資手裡、董監持股不到4.5%,所以股價就看外資面子。

1995年,中國租賃與迪和公司合併,合併公司為中租迪和,2009年整合子公司後成立中租控股,2011年12月在台灣證交所掛牌上市。

目前主要是由陳鳳龍(前迪和董座)與辜家三少辜仲立在掌舵。

不過為什麼我覺得辜董都在賣牛肉麵比較多?沒有在做租賃啊 XDDD。

圖2:中租主要經營階層/中租官網

這兩位掌舵手的學歷都非常高啊!當然高學歷不代表高實力,不過2位掌舵手將中租帶領到今天這個地位,可以說是不辜負高學歷的高學「力」,將中租帶到今天的好成績。

產品分析

融資租賃

目前佔中租營收最大宗的是「融資租賃的利息收入」,佔超過3成。

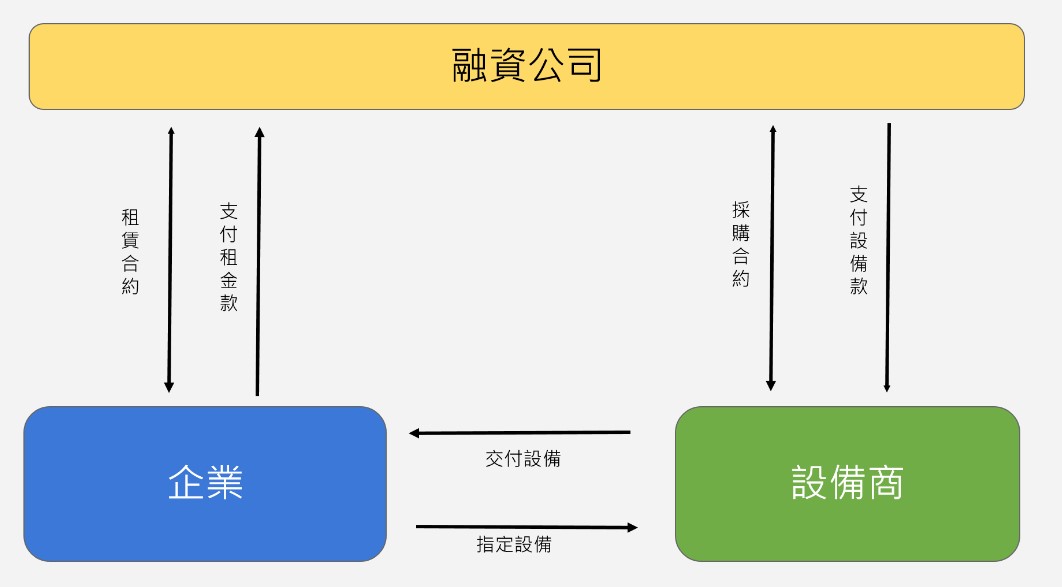

由字面來看「融資租賃」,應該很難看出什麼所以然來,那麼就請讀者們看下圖囉。

圖3:融資租賃作業流程/中租官網

從圖中我們可以簡單的解釋,融資租賃就是企業有購買機器設備的需求,但是資金不足,因此去找中租幫忙,簽了「租賃合約」之後,中租就去幫企業去設備商那邊買設備並且直接出貨到企業去,未來在合約期間之內,也許5年、7年,中租就負責付錢給設備商,並從企業那邊收取分期金,並且monitor企業的還款狀況,以免企業違約。

依照中租網站的說明,租賃可承作之範圍相當廣泛,凡具有「折舊性之固定資產」,無論國內採購或國外進口,均可作為租賃標的物,如:機器設備、醫療設備、飛機船舶、辦公設備等。

分期付款銷貨

分期付款銷貨的利息收入,是中租目前的第2大商品,佔營收的2成。

分期付款和融資租賃的方式與流程是差不多的,在中租裡面比較大的差異是在商品的品項。

中租所承做的「分期付款業務」,標的物包含原物料、半成品及成品等廠商存貨、生財器具及生產設備等,服務客群包含各行各業。這裡面當然也包含個人買汽機車的分期付款、以及公司行號的小貨車等分期付款業務。

財務分析

營收狀況

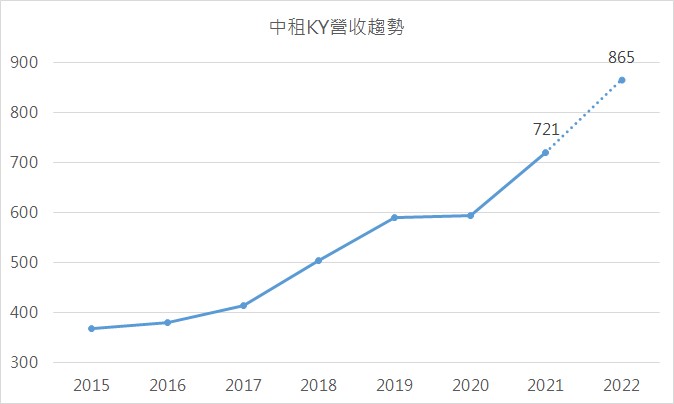

2022年前3季,中租在台灣地區的業績不錯,來自於消費者先買後付、二手車分期、海外美金放款等業務,近期都有高於預期的成長。台灣太陽能售電的營收,2022年第3季也有28%。

但中國的部份,受到清零政策以及部份地區的封城影響,整年的營收年成長率下調到10%,前9個月的營收成長率是8%,中租表示今年年底前,會努力達成10%的目標。

中租前10月的營收來到711億,年成長率為20%,按照前2大市場的狀況來看,2022整年營收年成長率維持在20%應該沒有問題,因此營收有機會來到860億左右。

圖4:中租營收趨勢/財學爸製圖

獲利狀況

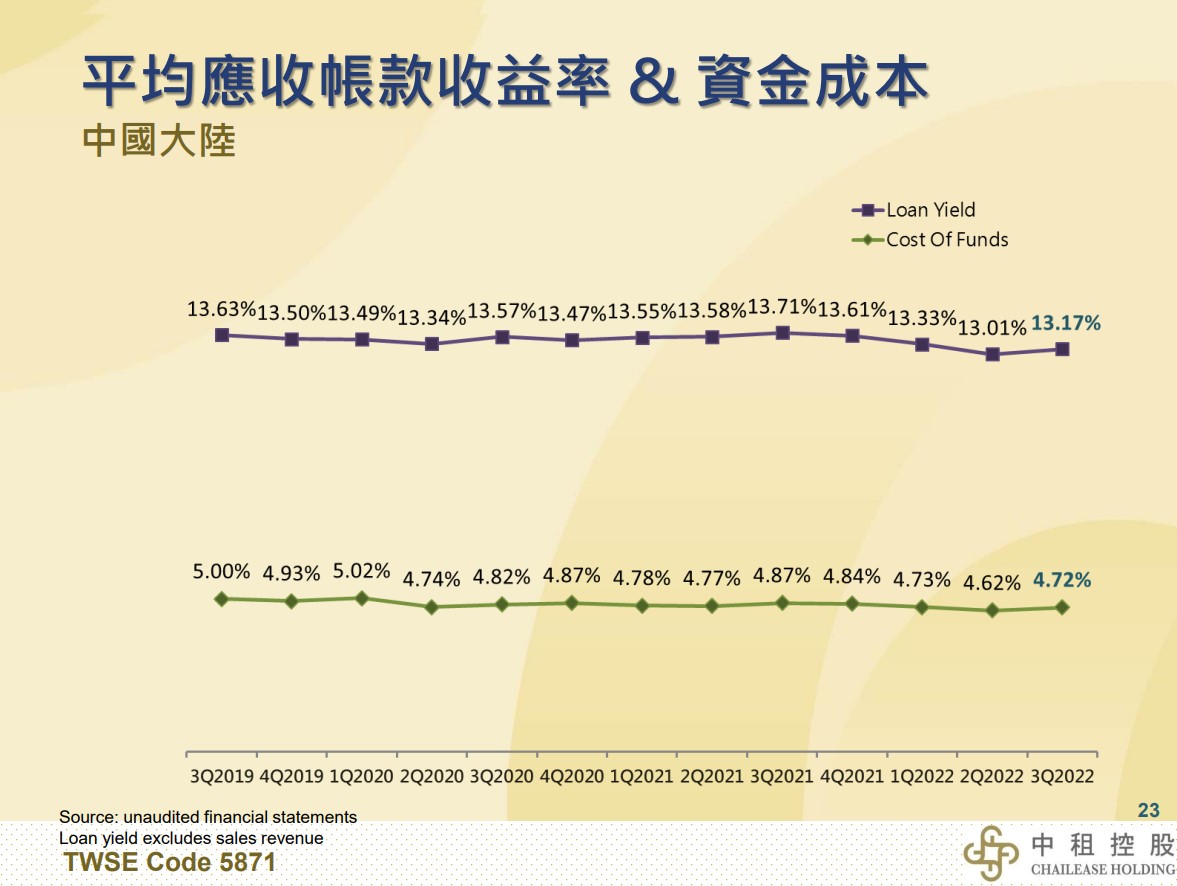

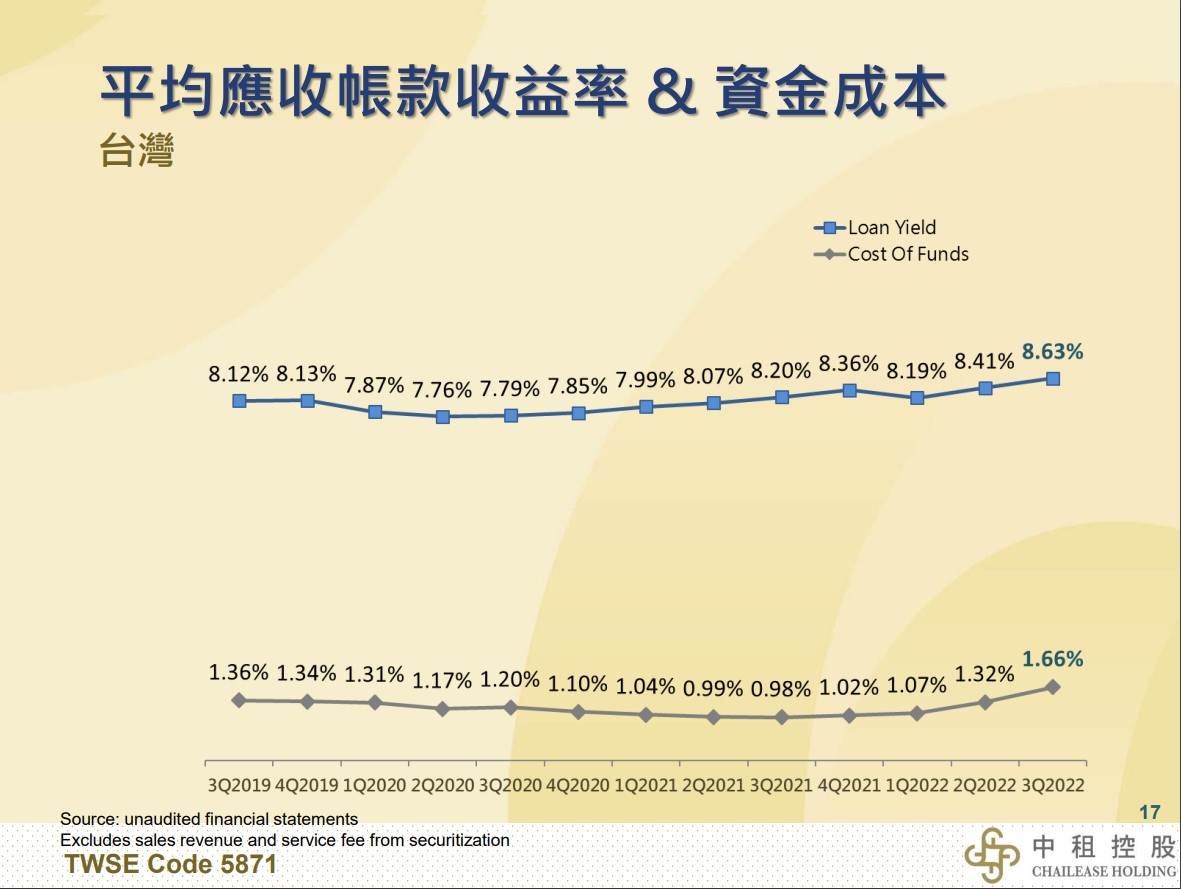

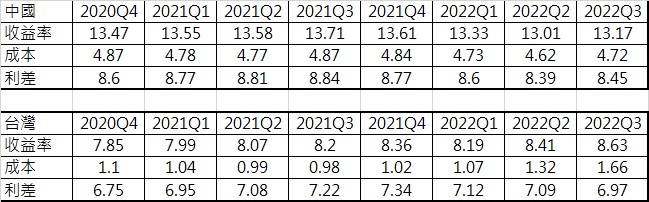

針對中租的獲利能力,有幾張法說會的圖我認為非常重要,也就是中租在台灣以及中國大陸的資金成本與收益率的圖。

圖5:中租中國區利差/中租2022年Q3法說會

圖6:中租台灣區利差/中租2022年Q3法說會

由上2圖,我做了一個表:

圖7:中租利差比較圖/中租2022年Q3法說會/財學爸製表

把收益率和資金成本相減,就是中租的利差。

從表上來看,台灣的利差維持在7%,中國的利差維持在8%以上,這樣的數字是非常高的,以前財學爸在銀行的時候,因為都是做大企業,利差平均下來都是0.5-0.8%,難賺的要命!

這也是中租毛利率70%的來源!

因此按照Q3相同的狀況,今年中租KY的18元EPS應該不成問題!今天(11/14)中租亮燈漲停在190元,本益比在10.6倍。

經營能力

金融業、租賃業的經營能力,和看一般製造業不一樣,所以不會用一般的現金週轉日數來看,因為沒有存貨。

另外,因為分期付款、融資租賃的期數,大概就在3~5年左右,而中租的應收帳款天數都在2000天,也就是5年左右,這跟一般製造業最多200多天的狀況就完全不一樣了!

所以重點在於這些長天期的應收帳款回收的狀況!

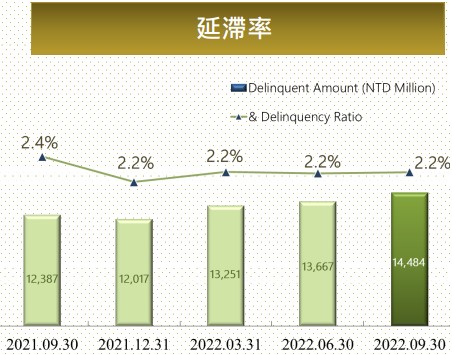

中租將這個指標稱為「延滯率」(Delinquent ratio),在銀行叫做逾放比率,總之就是借出去的錢,有多少比例是逾期還沒收回來,再簡單說就是逾期放款。中租通常是逾期30-90天之後,就會被放進來計算。

下圖8是中租在過去5季的延滯率,雖然延滯金額有增加,但比率是穩定的2.2%,代表中租在借出去的錢變多的狀況下,延滯狀況並沒有變嚴重,所以在客戶選擇以及回收帳款上的經營能力是非常穩定的。

圖8:中租整體延滯率/中租2022第3季法說會

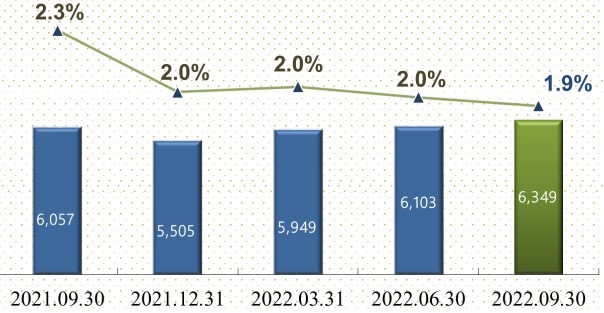

分開2大市場,以台灣和中國來看的話,台灣無懸念,延滯率每季降低,畢竟台灣企業基本面良好,在經營誠信上也比較好,所以過去5季以來,比較沒有還不出錢來的狀況,因此延滯率不斷降低。

圖9:台灣市場延滯率/中租2022第3季法說會

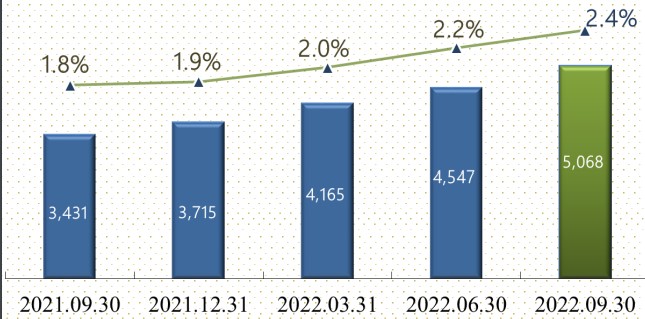

另外一個無懸念的就是中國市場了,除了過去1年以來中國的經濟表現並不是太好,又清零又封城的,對中小企業的傷害比較大,因此影響了它們的現金流入,進而還不了貸款,所以延滯率就從1.8%,升高到2.4%,這當然也就是中租的風險來源,這也是為什麼中租在中國的利差,平均會在8%以上,屬於風險貼水(Risk Premium)。

圖10:中國市場延滯率/中租2022第3季法說會

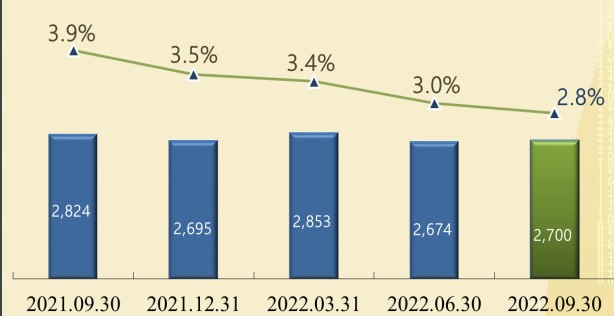

中租開始在東協國家擴大佈局,未來是成長的動能所在,本來我以為東協的企業應該會與中國的差不多,但沒想到中租在東協的延滯率表現也是不斷進步,延滯率從3.9%降低到2.8%,進步超過1%。

圖11:東協延滯率/中租2022第3季法說會

未來動能

圖12:主要國家租賃滲透率/中租2021年報

中租在台灣的營收佔比為50%,在中國大陸大約40%,按照這2個地區的租賃滲透率來說,都還有很大的成長空間,若以加拿大的42%為最高標準,台灣和中國都還有20-30%的成長空間。

台灣一直以來都是靠著中小企業在撐起整個台灣的經濟命脈,但卻不是所有的中小企業都能從銀行拿到資金,而在中國也有差不多的狀況,並且中國幅員廣大,能夠拓展的中小企業更多,因此中租在這樣的利基市場裡面,未來還是有很大的一塊餅可以吃。

從中租的亞太MA招幕專案中也感受的到,中租不斷在培養能外派到東協的租賃業務人才,因為現在不論是越南(22Q3的GDP年增13.7%)、馬來西亞(年增14%)、菲律賓(年增7.6%)、印尼(年增5.7%),相對於中國GDP年增率3.9%,東協在經濟上都呈現快速成長的狀況,很像10年多前的中國!

中租在法說會上也說明,2022年在越南、馬來西亞有超過30%的應收帳款年成長率,泰國也有20%以上的年成長率,超乎公司的KPI。因此這也將會是中租很大的一塊寶地啊!

綜合想法

投資亮點

●為成長型公司,儘管2022年受到美國升息、中國清零等市場因素影響,EPS仍然成長。

●大中華地區和東協國家的租賃市場,滲透率都仍偏低,並且中租主打中小型企業「補足」型的利基融資需求,讓沒辦法從銀行獲得資金的微型、中小企業有融資機會。

投資風險

●競爭越趨激烈。在台灣,銀行轉投資的租賃公司就有15間,車系租賃公司有8間、外商租賃公司有4間、集團租賃公司有12間。

●利率與匯率風險。中租在不同國家用不同幣別做金融放款生意,勢必會有資金成本和匯率兌換風險。但以過往紀錄來看,中租有做足避險的部位,儘管2022大升息環境、以及美元強升的狀況下,對獲利的影響降到最低。

如果我的分析有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!

老樣子,我們不敬禮解散!