基本介紹

華新麗華股份有限公司(1605.TW)成立於1966年12月,總部位於台北市,主要從事電線電纜、鋼線鋼纜及特殊鋼生產與銷售,同時也跨足綠能光電、商貿地產等業務。

華新集團旗下共13家公司,按2022/10/28股價排名,分別為新唐、華新科、精星、華新、信昌電、瀚宇博、精成科、承啟、華邦電、彩昌、華東、達能、以及和鑫。

股權與經營層

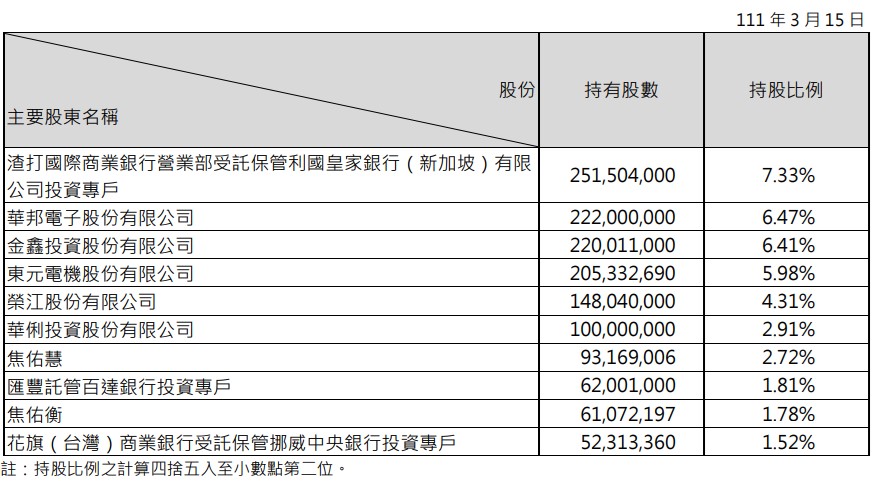

圖1:華新大股東/2021年報

圖1:華新大股東/2021年報

華新的董監持股在2022/10/27是13.78%,今年以來沒有特別的變動。但若就集團來看,金鑫投資、華邦電子、華俐投資也算進來,就有20%以上的持股了,所以就整個集團來看,對於華新的經營是看重的。

主要產品

公司主要產品為電線電纜及特殊鋼之生產製造,電線電纜包括裸銅線、電力線、通信線、銅線等,特殊鋼則為盤元、熱軋鋼板、冷精棒、及無縫鋼管。公司所生產的銅線材、電力電纜、通信線纜、不銹鋼材,廣泛運用於電力傳輸、電信網路、交通運輸、工業生產等基礎建設。

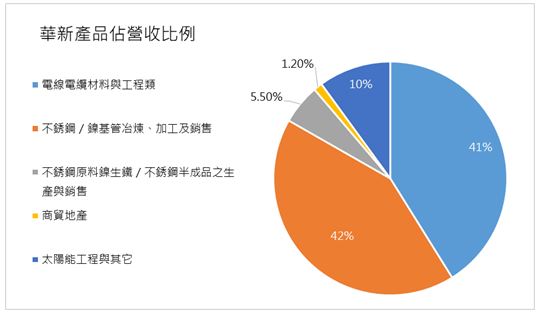

2021年各產品營收比重為:

圖2:華新營收產品別/2021年報

產品銷售對象

依照2021年年報資料,華新沒有個別客戶的營收,佔超過總營收的10%,因此客戶群較為分散,沒有客戶過度集中的風險。目前已知的客戶大約為下表粗略分別:

圖3:華新客戶群

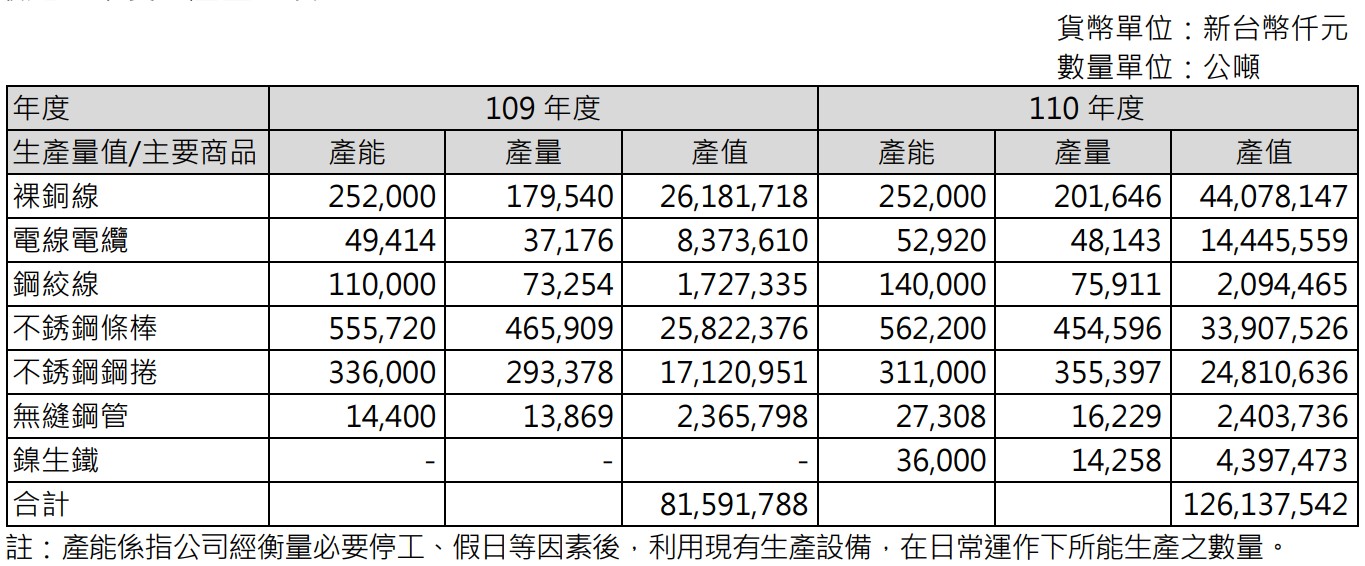

產能狀況

圖4:華新近2年產能量值表/2021年報

以2020與2021年來看,2021年總產能比2020增加約5%,但2021的總產量有增加10%,另外可以看到產值也是大增55%,但產值的增加代表的是生產成本的增加,如果營收沒有相對應的成長,毛利率其實不會太好看。

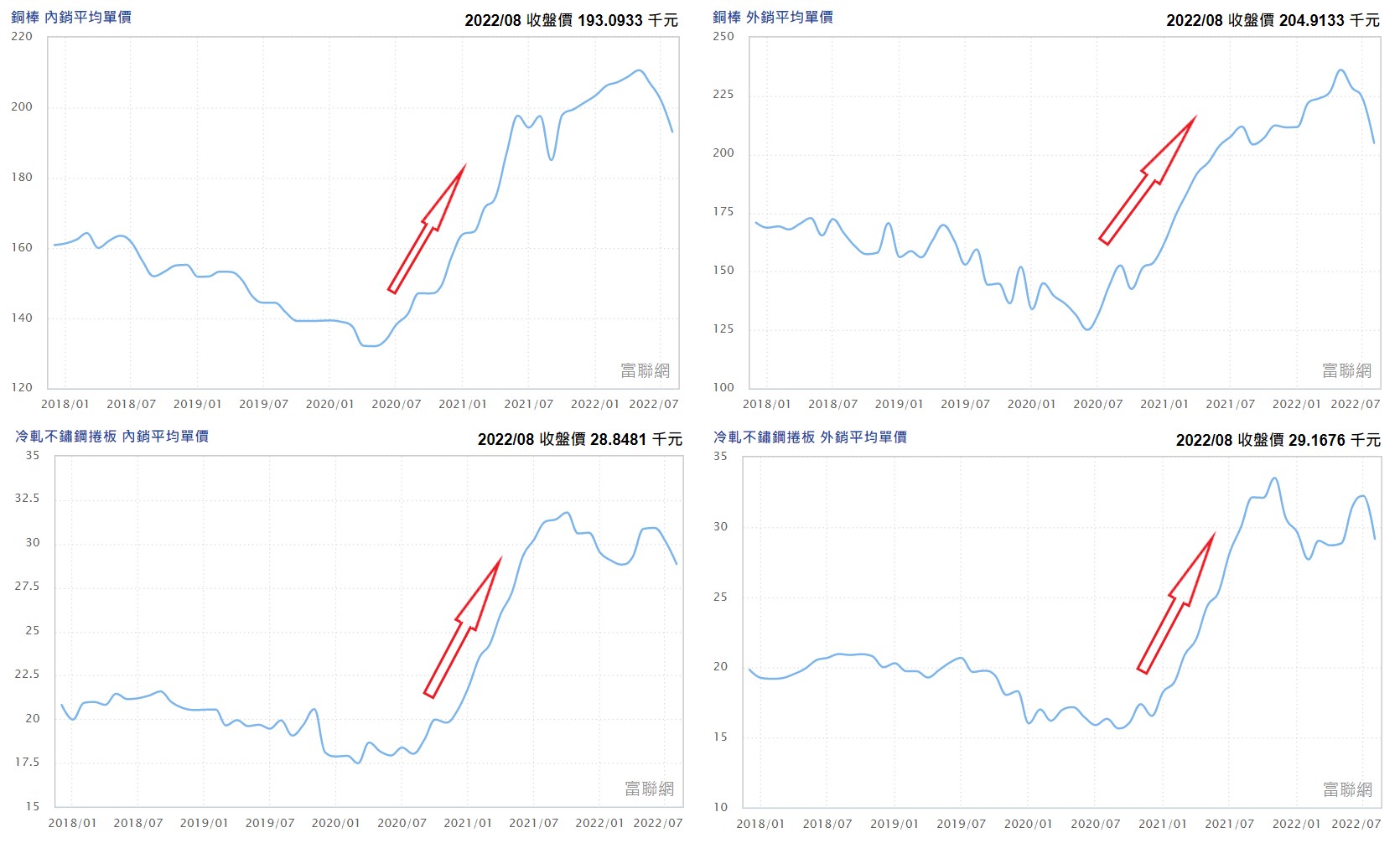

由圖5的下2圖的紅箭頭處可以發現,2021年的不銹鋼外銷價格漲幅超過80%,內銷也有超過40%。

但也看到銅(裸銅線、電線電纜原物料)的價格(圖5:上2圖),2021年外銷價格上漲30%,內銷價格上漲超過20%,一方面有讓電線電纜漲價的空間,但另一方面仍會侵蝕毛利率。

圖5:銅&不銹鋼內外銷價格走勢(2018/01~2022/08)/富聯網

所以按照產能的增加量與產值的增加量來看,華新2021年的營收成長,有很大的一部份是來自於價格,因為產量增幅較產值增幅低。

因此2023年一樣要特別關注銅、不銹鋼的價格。另外,因為華新的鎳產能也慢慢增加當中,並且在鎳的應用上出現新的出海口(隨後會有更詳細說明),對華新是一個長期利多,因此鎳的價格也是長期關注重點。

營收分析

營收預估

近期鎳的價格,從2022年3月的爆漲之後,就一路下跌到7月,目前都回到正常的價位,所以妖鎳也不再妖孽。

另外,不銹鋼價格在2022年第3季有所回落,所以也看到9月份的單月營收有2%左右的年衰退,不過華新在10月、11月有調漲不銹鋼價格,因此第4季的整體營收應該守得住,可以維持23%~25%的年成長,最終有機會來到將近2,000億的水準。

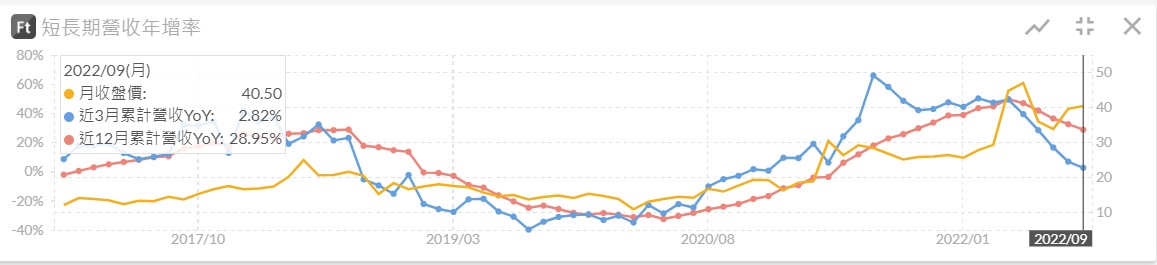

但值得注意的是,從2022年3月之後,華新的短期(3個月)營收成長率(下圖藍色線),就大幅減少,長期(12個月)的營收成長率也是一樣(紅色線)。

圖6:華新長短期營收成長率

這也代表商品(銅、鎳、不銹鋼及期原物料)的價格逐漸正常化,且商品價要再推升的機率也不高,因為各鋼鐵商品的期貨價,目前也沒有再繼續上漲的趨勢。

圖7:銅&鎳期貨價格

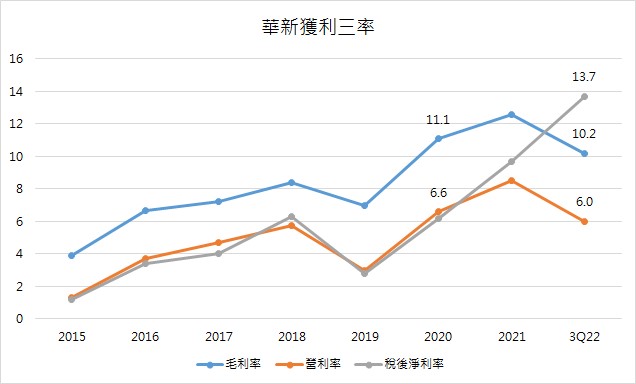

獲利三率

雖然銅的價格在2022年第3季有所回落,但與過去年度相比仍屬相對高檔,雖然電線電纜的工程滿載,但毛利率仍會因為銅價會受到壓縮,更何況客戶是台積電這種大客戶,電線電纜工程要再漲價的可能性比較低一點。

另外,也受到不銹鋼的價格在第3季較差的關係,華新第3季的單季毛利率衰退到7.2%,是2020年Q2以來的單季新低。華新在第3季法說會上也強調,過去2季的高毛利率,是由於鎳價大幅攀升而來的超額報酬。

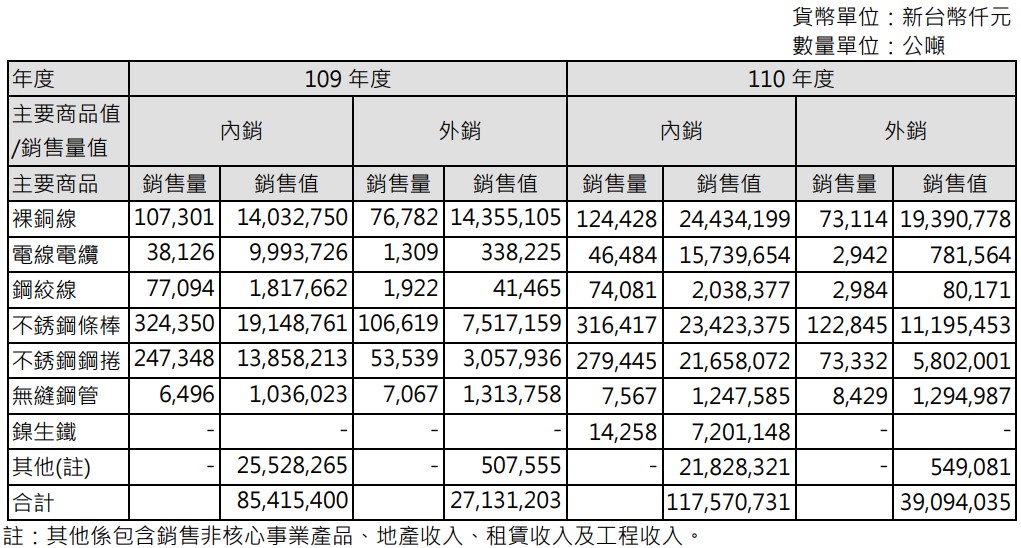

圖8:華新關鍵產品內外銷狀況/2021年報

從圖4、圖8,我計算了一下各產品的毛利率,真心覺得起伏真的很大(圖9)!也因為這個樣子,真心認為華新的毛利率很難以預估,以我的能力,頂多拿歷史毛利率做一個平均上的預估,但因為華新的鎳礦能夠轉型去做比較高毛利的產品,我認為整體毛利率未來還是有機會維持在10%。

圖9:華新各產品毛利率變化/2021年報

因此華新之後鎳的工藝轉型(鎳生鐵->高冰鎳)到電動車的充電椿,真的對華新是一個很大的利多。

不過,從2022年第3季的低毛利率就可以感受的到,這些也是正在開始發起而已,目前仍受到原物料波動而影響業績很深。

圖10:華新獲利3率分析/Goodinfo!/財學爸製圖

華新2022年前3季的毛利率和營利率,比2020年的來得差,這種向下的歷史表現依然可以得到11/7號的1根漲停版,我想主要還是因為法說會上有利多的消息,因為華新第3季會是谷底,第4季會因為不銹鋼、銅的價格回穩,將比第3季的表現好,因而推升了股價。

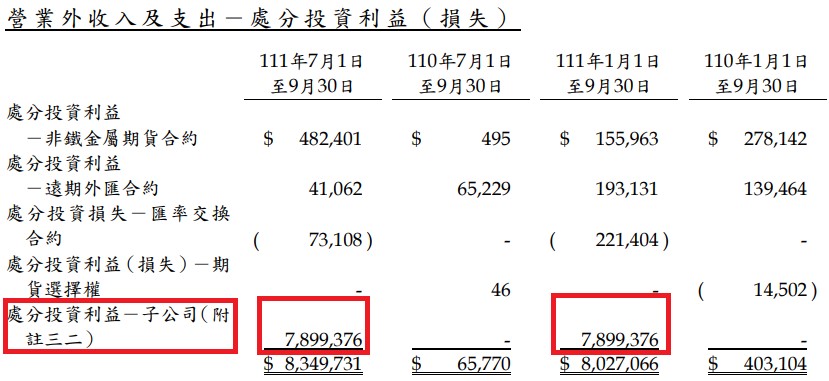

另外,我們也可以看到稅後淨利率來到歷史高點的13.7%,因為華新處份了子公司(New Leaf Energy, Inc.),賺進將近80億台幣(圖11),這也會是推升股價的其一原因。但這種一次性的業外收益,就只能開心這麼一次而已。

圖11:華新業外/2022第3季財報

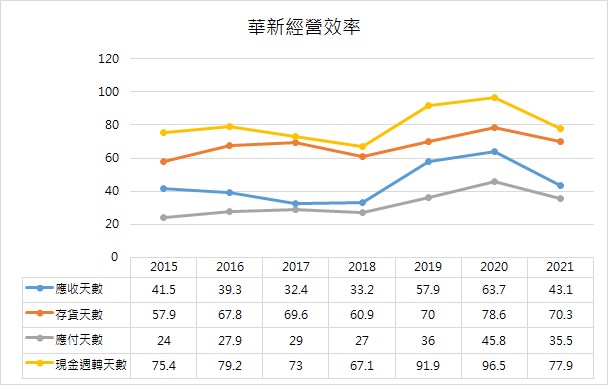

經營效率

圖11:華新經營能力分析/Goodinfo!/財學爸製圖

華新整體的經營狀況算是穩定,現金週轉天數僅在2019~2020的時候拉長超過90天,其餘都在3個月以內。

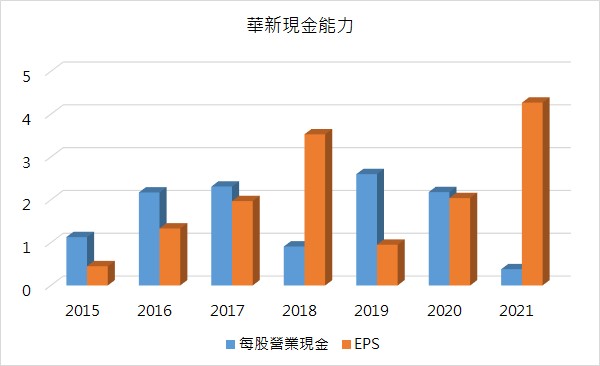

現金創造能力

圖12:華新現金能力分析/Goodinfo!/財學爸製圖

華新的現金能力算是剛好及格,從2015到2021年,每股營業現金總和,剛好是EPS總和的80%,從圖10也看得到2021年的營業現金狀況不太佳,從2021年的現金流量表可以得知是因為購買存貨比較多,主要是為了2022年的需求,所以才說算及格。

產業狀況與未來成長動能

電線電纜

台灣電線電纜產業市場結構主要以內銷為主,外銷為輔。依照經濟部統計處資料,推估2021年台灣電線電纜產量 24 萬噸,較前一年增加 4.6%,其中內銷產量約 22 萬噸,較前一年度增加 3.7%。

台灣市場受惠於區域供應鏈整合,部分產業供應鏈回流台灣投資建廠,政府投資台灣三大方案,總計已有1,176 家通過審核,總投資金額約 1.65 兆元,建廠專案熱絡對電力電纜需求增加。

台灣政府持續積極推動綠能政策,吸引大量太陽光電及離岸風電之相關建設,未來華新可以抓住智慧電網、智慧製造、智慧樓宇、新能源產業帶來的發展趨勢,可以涉足電動車充電椿、離岸風電陸域變電站統包工程、太陽能能源及儲電工程上。華新未來也可以有更多佈局到東協較低開發度的國家,會有電線電纜的基礎工程需求。

不銹鋼

根據Expert Market Research的研究報告指出,全球不銹鋼的生產總值,2021年已達4,950萬公噸,並且預測2022-2027的5年間,年複合成長率僅為2.8%,2027年生產總量來到5,850萬公噸。

在市場價值部份,根據Grand View Research的研究報告指出,2021年為1,042億美元,預期2030年會來到1,910億美元,年複合成長率預估為6~8%。

全球的不銹鋼市場,主要的應用來自於汽車與運輸工業(約40%)、機械工程與重工業(40%)、房屋與建築工業(10%)、以及一般消費者商品(10%)的需求。

目前中國是最成熟的市場,佔全球55%的市場份額。

不銹鋼經過一百多年的發展,產業本質不易出現突破性改變,近年多見到往上游佈局並以製程調整來降低成本。

全球不銹鋼需求,隨2021年大幅反彈後,將回歸常態增長;印尼鋼廠挾低成本原料的優勢,主導亞洲市場;中國大陸隨碳排管控政策推動,從增量轉為增值,以規模化導向的鋼廠,開始汰弱留強的策略聯盟整併;其餘鋼廠則著眼特定認證門檻高的利基型產業應用鋼種,從終端用途之差異化來為產品加值。

資源事業 – 印尼重要性越增

根據 SMM 調研報告推估,2022年印尼鎳生鐵產量將增加28萬噸鎳金屬,對中國大陸受能耗雙控影響減產之鎳生鐵進行彌補。

印尼本地不銹鋼也持續擴產,預估也會新增 200 萬噸,亦將消耗新增鎳生鐵產出。

雖然印尼鎳生鐵的產線持續開出,預期使用鎳生鐵生產不銹鋼的比例仍會不斷提升。

根據第3季法說會,資源事業是布局電動車電池,電池用鎳需求持續提升,鎳生鐵轉成高冰鎳的生產技術,將使部分鎳生鐵產能轉向高冰鎳,鎳生鐵供需預期將處在動態平衡的過程(沒有供過於求、也不會供不應求)。華新先前也表示,高冰鎳生產線預計在2023年量產,年產能5.5萬噸。高冰鎳是鎳鈷艋三元鋰電池上游正極材料硫酸鎳的原料。

不過目前鎳一年用在電池的量約40萬噸,2025年才會成長到150萬噸,所以短期還比較難反映在公司獲利上。

代理服務方面,推估 111 年度供應鏈異常會緩解,台灣不銹鋼進口數量預計減少10%,回歸常態。綜合印尼成本優勢、大陸取消出口退稅、加稅等不確定因素,預估未來對印尼不銹鋼進口量依賴高。

整體想法

以下提供幾點對1605華新這支股票的想法。

投資亮點:

●鎳生鐵轉換成高冰鎳的生產,未來涉足電動車電池產業,但要等到2025年之後才比較看得到對獲利有更好的貢獻。

●在印尼投資鎳礦的生產,可以助益成本控制,有利未來毛利率提升。

●除了電動車電池,電動車充電樁的內部電線與連結電纜的工程也將涉足。

投資風險:

●電線電纜工程也受限內需的資本支出,當大客戶緊縮資本支出,新工程的需求會隨著降低。

●不銹鋼屬於景氣循環產品,因此不銹鋼以及其原物料的價格波動度大,影響華新整體毛利率。

●地緣政治以及美國升息依然影響原物料的後市價格走向,並且較難以預測期走勢。

如果我的分析有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!

老樣子,我們不敬禮解散!