新普基本介紹

新普科技股份有限公司於1992年創立於台灣新竹,為專業鋰離子電池模塊研發與製造廠商,自2002年起,先後於上海、江蘇常熟及重慶建立生產基地,產業佈局朝向國際化發展,建立起遍布亞洲、美洲及歐洲的全球供應鏈。

新普目前是全球電池模組的龍頭。

股權與經營層

圖:新普主要股東/富邦證券

新普的董監持股只有5%多,10%都不到,佔比蠻小的。

從2017年以年,都一直是5%多,沒有超過6%,感覺董監事們沒有很想要持股太多,不能說好也不會說到壞,只是這樣的情境,會讓我們更想用放大鏡看未來的董監持股,一有風吹草動時,小韭們也要跟著動起來啦!

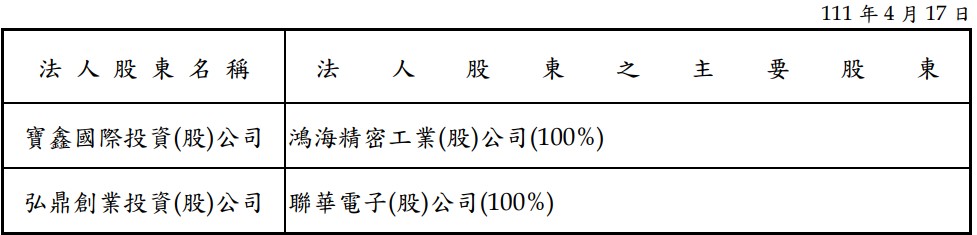

圖:法人股東細目/2021新普年報

不過有二席董事的背後大股東,是鴻海與聯電,其中大股東「鴻揚創業投資」的背後也是鴻海,所以鴻海持股快9%,算是蠻看好新普的未來發展。

主要產品

由2021年年報中來看,新普產品營收比重,鋰電池組佔99%。

項目包括筆記型電腦用電池組、平板電腦用電池組、智慧型手機電池組、輕型電車電池模組,「消費型」電子的佔比較大,所以會受到景氣循環的影響。

新普一直以來,都沒有公佈產品應用的習慣,所以只能依靠法人的推估。

2021年的產品營收佔比大致上為:筆電50%、平板18%、智慧型手機/耳機20%、非IT應用12%(電動自行車、伺服器備援電池)。

產品銷售對象

圖:新普銷售對象營收佔比/新普2021年報

新普的主要客戶包括全球五大筆電廠:DELL、HP、APPLE、宏碁與華碩,因此前3名的大客戶應該就包含在以上的廠牌中了,並且重點在於,前4大客戶就佔了總營收的近65%,以風險的角度來看的話,客戶集中度偏高,最大客戶如果掉單的話,對新普的傷害就非常大。

所以我會建議,這樣的公司不一定要放在投資組合的首位考慮,因為有景氣循環+客戶過度集中的風險。

不過新普畢竟是大廠,近年也有考慮到這樣的風險,所以也逐漸增加非IT的電池模組事業,分散掉客戶集中的風險。

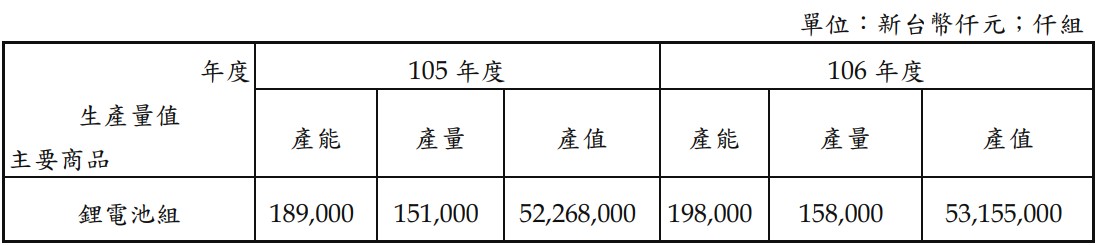

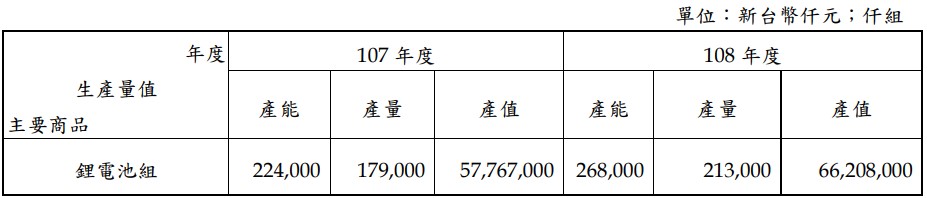

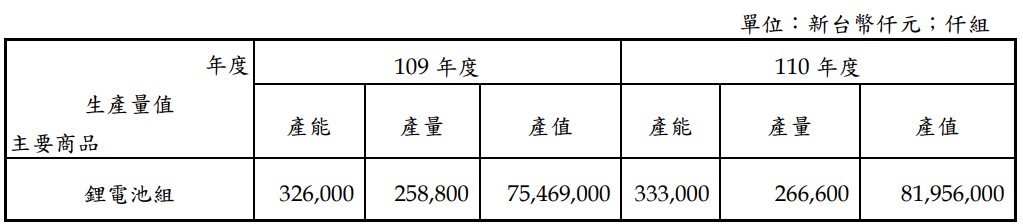

產能狀況

圖:新普產能狀況/新普2016~2021年報

新普從2016年到2021年的合併產能與產量同比增加了快80%,產能利用率也都穩定維持在80%。

但這裡有一個重點,我們可以看到下方財學爸做的表,表中呈現的是產能和產量的成長率。

圖:新普產能與產量成長率/新普年報/財學爸製表

在2019和2020的產能與產量都有2成的年成長,但2021年只有2%的成長,衰退的幅度相當多,而今年也沒有聽到新普蓋新廠,所以可以再次推論2022年的出貨狀況,應該就是和2021年不會相差太多了,2023年的出貨量可能最多也是小幅度的成長,因此營收要成長的話,就是商品要漲價,但在消費力道疲弱的大環境下,新普應該不容易漲價,畢竟在產品上,客戶還是有替代方案,不像台積電的產品很難有替代。

營收分析

2021年全球筆電受新冠肺炎疫情影響,在家辦公與遠距學習需求增加,電商促銷及政府補助也擴大消費巿場需求力道,即便 IC 及面板等零組件面臨緊缺,出貨量仍創新高達 2.4 億台,較 109 年 2.01 億台成長 19%。

2021年全球平板電腦出貨在疫情下亦同步推高,突破 1.68 億台,較 109年成長 5%。

而智慧型手機出貨也同步成長,2021 出貨量為 13.39 億支,年增 8%。

其他一般消費性產品如耳機充電盒在 TWS (True Wireless Studio)盛行影響需求仍佳,非 IT 應用產品電動自行車(LEV)及資料中心備援電池(BBU)因市場前景好,公司將持續提升佔有率,擴大營收成長。

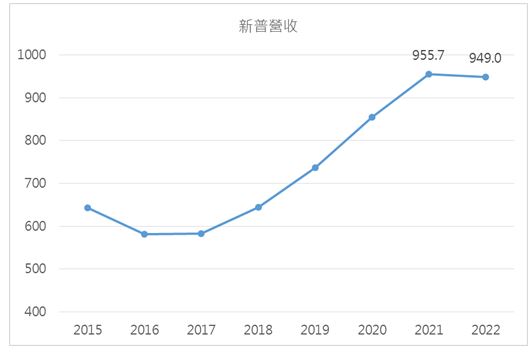

從以上的年報資料我們也可以看得出來,前2年被推高的營收以及股價,依然是來自於疫情紅利,在2022年,疫情紅利減弱很多,電子產業面臨庫存大調整,因此整體營收狀況都比前2年為差。

新普2022年前9個月營收與2021年同期相比衰退0.7%,算是在消費性電子走弱的環境下,至少還能與2021年持平,表現還算是不錯。

營收預估

從5大客戶來看,美系客戶2022年整年營收預估狀況為:

Dell營收預估持平、

HP營收預估持平、

APPLE營收預估持平的機率高。

國內2大筆電廠的前3季累計營收狀況:

宏碁營收衰退7%、

華碩營收增加9%。

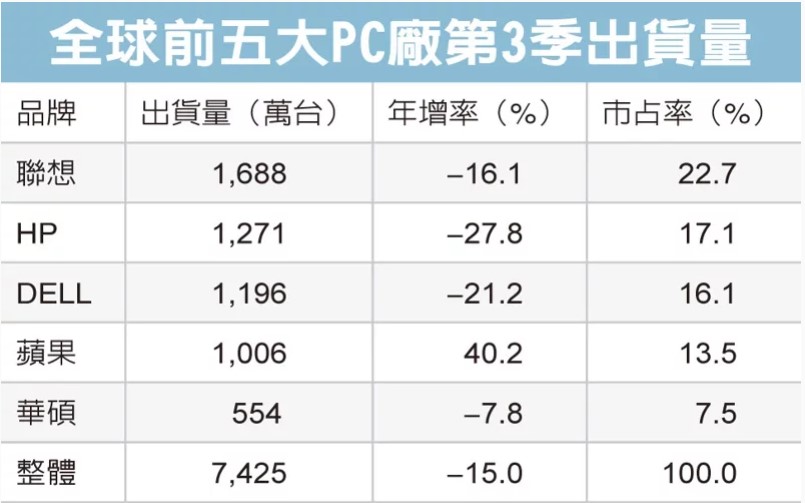

2022年第3季的筆電出貨量,多半也都出現衰退:

圖:全球前5大PC廠2022年第3季出貨狀況/資料來源IDC

雖然APPLE在2022年9月發表了許多新產品,新普會受惠iPhone14以及新iPad的上市,前些日子最強蘋果分析師郭明錤也預估iphone等新產品的出貨量有機會成長,但其他客戶的表現並沒有太好,也都是頂多持平。

綜述以上,我會建議保守一點,將新普2022年的營收看在與2021年持平就好,如下圖,不要抱太高的期望,就不會失望。

圖:新普歷史營收趨勢與預估/財學爸製圖

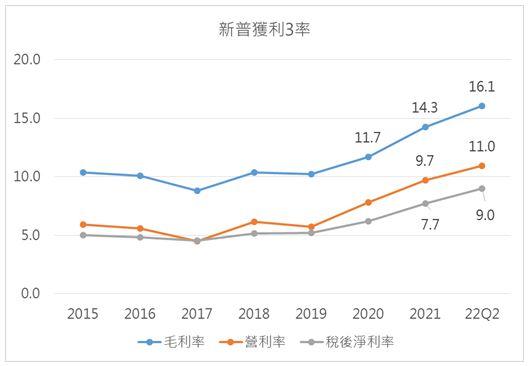

獲利三率

圖:新普獲利三率/財學爸製圖

新普的毛利率從2021年就有明顯的升高,主要是AES-KY(6781)的貢獻。

目前新普持有AES-KY有54%的股份,所以是算進合併財報計算,因此對於集團毛利率的表現是加分很多。

以AES-KY的第2季毛利率為36.7%,但因為目前僅佔集團營收大約15%,所以暫時無法大幅提升集團毛利率,但能夠提升整體將近5%毛利率,其實也很不錯了。

毛利率的提升,主要來自於AES-KY的高毛利產品(電動自行車鋰電池、不斷電系統UPS),新普自行說明本身的產品組合也有精進,我會傾向毛利率在未來維持在15~16%的機率不低,但仍要眼見為憑,勢必至少要再看到Q3的財報數字,就能比較確信新普的毛利率不是因為疫情紅利的暫時推升而已。

在這樣的假設之下,2022年的EPS,應該還是可以維持2021年的34塊,或是有機會衝到37塊。

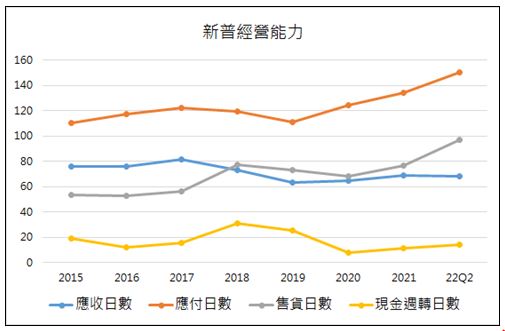

經營效率

圖:新普年度經營能力狀況/財學爸製圖

從2022年第1季開始,新普的存貨日數就來到96天了(2021第1季是77天),第2季也是超過103天(2021第2季是75天),是過去10季以來的新高,所以很明顯也是受到終端需求的問題影響。

但也有少部份是因為AES-KY業績較好,備貨較多也有關係,因為AES-KY的存貨天數,也有明顯從2021第1季的135天,提升到2022年第2季的170天。

雖然存貨日數都在增加,但是新普畢竟是龍頭大廠可以凹廠商,所以我們也看到付款日數有延長很多,而且和客戶收款的日數也都沒有增加,所以整體的現金週轉日數還是維持在20天以下,這經營能力我認為非常厲害!

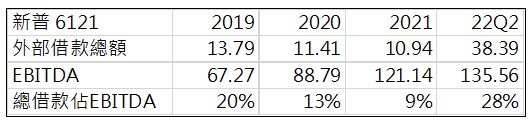

財務安全性(還債能力)

表:新普償債能力計算/財學爸計算與製表

我一直以來都喜歡用「總借款佔EBITDA」比率來看一家公司的償債能力,這比率一般來說,如果超過5就代表很高,因為公司要賺5年才能還得起借款。

按照財學爸計算出來的上表,新普的還債能力沒有太大的問題,該比率甚至都沒有超過30%,代表新普和銀行或其他金融機構借的錢,只要賺個4個月就還清了。

說到這邊,想說在股市的散戶,到底有幾個人會關注到公司的還債能力呢?

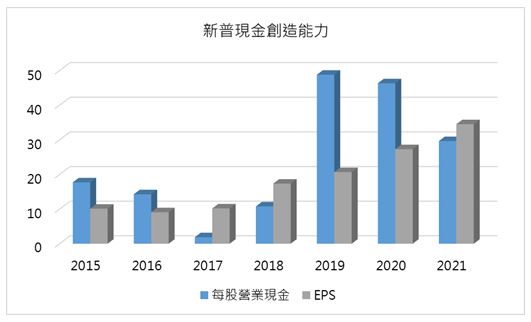

現金創造能力

圖:新普歷史現金創造能力/財學爸製圖

新普在過去7年裡面,有5年的每股營業現金是超過EPS的8成,但相加計算的話,過去7年的營業現金總和,有EPS的131%,算是含金量不錯的公司。

這個也和上面所提到的經營能力有很大的相關,因為現金週期可以控制在穩定的20天,現金總是很乖地在時間內落袋為安。

新普未來成長動能

新普未來的成長動能,應該會來自於資料中心備援電池模組(BBU)、電動車商機、大型儲能裝置(BESS)。

在台灣,今年更嚴重的缺電問題,讓一般民眾都對於UPS開始重視起來!

除此之外,在未來,穩定而高速的網路服務在人類生活會越來越不可或缺,大型資料中心和伺服器的建置不會隨疫情好轉或戰爭而停歇,反而因為 5G/AI/IoT 等許多新應用的問世而加速成長,並且「資料」這種東西,什麼事也不做的話,也會有倍數的成長,因此對BBU將是利多。

電動車的中長利多我想應該不用我講了,各大車廠在近年競相投資在電動車電池的新技術,以期能在新世代的競爭彎道超車。雖然新普本身不生產電池芯,但多年來在電池模組設計製造積累的經驗和彈性,有機會可以結合國內外上下游策略夥伴,積極參與電動車的龐大商機。

除了電動車,配合全球減碳計劃,綠色能源的需求大增,但由於太陽能、風力、水力等具有間歇性,因此催生了大型儲能裝置(BESS)作為電廠輔助裝置的市場。

整體想法

以下提供幾點財學爸對新普這支股票的想法。

投資亮點:

●投信買賣標的,基本上是有基本面和題材面的個股。

●未來儲能的產業看好,電動車、資料中心、綠能的發展是長期看多。

投資風險:

●目前消費性電子佔比仍超過8成,景氣循環會影響業績。

●單一客戶的營收佔比大,會有集中度的風險。

如果我的分析有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!

老樣子,我們不敬禮解散!