基本介紹

艾伯維(AbbVie)是一家美國生物技術公司,專注於免疫學,病毒學等領域。

2011年10月19日,美國亞培(Abbott Laboratories)公司宣布將公司分拆成兩部分業務,其中之一是包括醫療服務,診斷器械和營養品的公司。

2013年1月1日正式拆分,這部分業務被命名為艾伯維,1月2日正式在紐約證券交易所掛牌上市。

2019年6月25日艾伯維斥資630億美元收購愛力根(Allergan),並於2020年5月8日併購完成,讓艾伯維成為全球第四大藥廠。

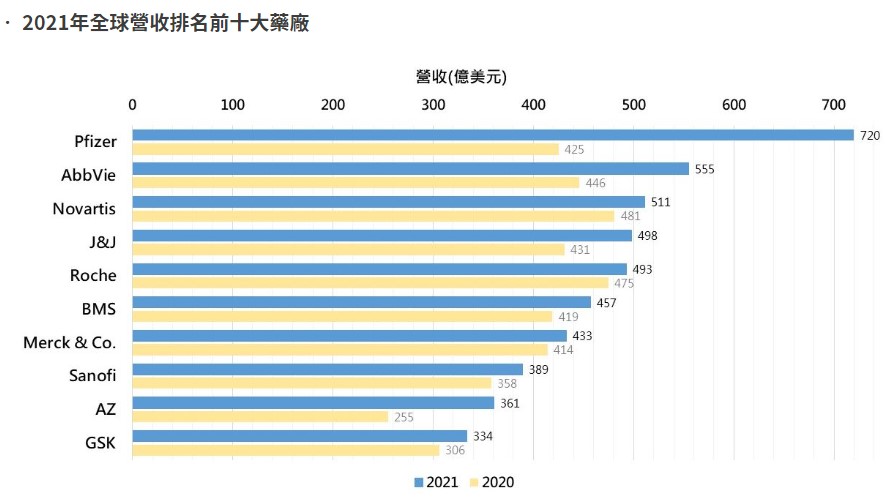

以營收來排名的話,2021年ABBVIE是全球第2大藥廠,如下圖:

圖:2021年全球營收排名前10大藥廠/來源:Nature雜誌、生策會

主要產品

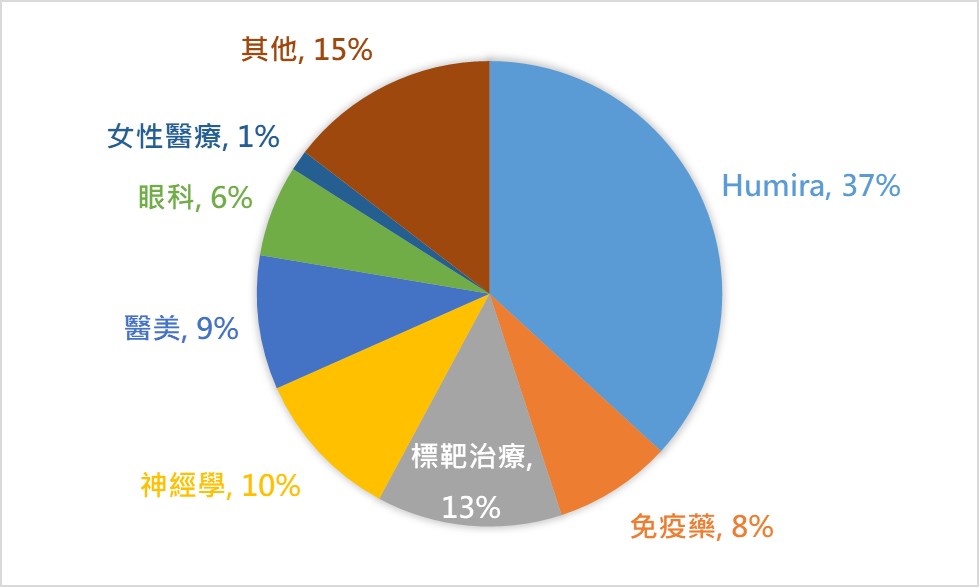

艾伯維在多個關鍵醫療領域發展:免疫學、腫瘤學、神經科學、眼科醫療、女性健康、愛力根醫學美容、病毒學、腸胃學等。按照營收比例圖示如下:

ABBV的免疫藥裡面,Humira是最重要的一款藥,2021年光是這種藥就幫ABBV帶來美元206億的營收,也佔總體營收快40%。

佔營收8%的免疫藥,是2款可能接替Humira的明日之星的組合,Skyrizi+Rinvoq,後面會有這方面的分析。

標靶治療裡面,有一款是Imbruvica,算是ABBV第2重要的藥品,佔總營收的10%。

Humira可以治療類風濕性關節炎、乾癬性關節炎、僵直性脊椎炎(所以周杰倫有用過吧?)、乾癬、潰瘍性結腸炎等,並且在2020年,被EvaluatePharma評比為全球處方藥銷售第1名,跟隨在後的是Merck的Keytruda、以及Bristol的Revlimid,而ABBV的第2名大藥是Imbruvica,也是2020年全球銷售第8名。

Humira從2003推出到2020,累計銷售超過1700億美元,比輝瑞上市23年的Lipitor(降膽固醇藥)的1600億美元,所以Humira也有「藥王」的美稱。

不過全球因為疫情的關係,2021年的抗疫用藥賣得比Humira好(如下圖),第一名就是大家熟知的BNT疫苗,第3名是莫德納,但Humira仍保持在全球銷售的第2名!可見Humira被稱為藥王不是沒有道理的。

圖:2021年全球10大暢銷藥物

研發狀況

從2021年報資料也看到研發費用每年都有提升。

雖然2022年的EPS有受到比較高的R&D費用,影響了大約0.3元左右,但研發費用其實是藥廠的重點,因為不投入就不會有像Humira這樣的藥王出現。

2021年的研發費用看似越來越少,但主要是因為和Allergan合併之後,除了營收規變大之外,還有2家公司的研發能力的合併綜效,讓研發費用的比例可以降低。

ABBV目前有90種藥物在進行研發,目前有50種已經在接近完成的階段。

2022上半年的研發費用為美金35億,仍佔營收的13%,ABBV並沒有降低研發費用的比例。

Acquired IPR&D expenses是由「研發合作」、「授權協議」等,取得「研發中專案」的費用。

比如2021年的美金9.62億裡面,就有美金4億是收購TeneoOne公司,以及買入一款標靶治療藥物(TNB-383B)的權利。

未來隱憂

ABBV的藥王Humira,其實目前有一個很大的隱憂,就是「生物相似藥」,比如輝瑞的Abrilada,已經在2019年11月被美國FDA核準,在2023年的11月上市。

Abrilada以及其他的生物相似藥上市後,肯定會影響Humira的銷售,因為生物相似藥的價格會比較便宜,對於病人而言,在經濟上的壓力可以減清很多,大家要知道,美國看病是非~常貴的。

並且治療的效用不會比Humira差,臨床試驗裡面,Abrilada治療的差異為 -3.98%,落在預定 ±14% 的評估數值之內。

剛有說到Abrilada不會是唯一的生物相似藥,後續有能力的藥廠,也會加入研製的行列,畢竟Humira有美金200億以上的市場,那麼Humira的地位就被分食。

唯一要考量的,就是病人對「生物相似藥」的信任度而已。

但輝瑞畢竟也是國際大廠,要拿下病人和醫師的信任,可能阻力也不會那麼高。

我想這應該也是巴爺爺出脫持股的原因吧。

生物相似藥

講了老半天,那什麼是「生物相似藥」?這就要先了解一下「原廠藥」和「學名藥」的關係。

「原廠藥」是指「在原廠的專利期內,可經由化學方法合成的藥品」,例如阿斯匹靈的成份為乙醯柳酸,是能透過化學方法合成的化合物。

而這些「原廠藥」在專利到期後,就會成為「學名藥」,開放給其他藥廠製造。

但某些疾病,比如「免疫疾病」與「癌症」,是由特定的「發炎因子」所導致,要阻止發炎因子作祟,並沒有辦法透過「化學合成」的方式,而必須透過「生物科技」研發出的抗體來中和發炎因子,這種藥品則稱為「生物製劑」,必須透過相對複雜的生物技術才能製造。

所以「標靶治療」的藥物,就是生物製劑之一。

而「生物相似藥」就是「生物製劑」專利到期後,開放給其他藥廠,用一樣的「蛋白質序列及結構」來生產,經過試驗和FDA核准之後,才能上市販售。

所以才會說Humira的市場一定會被瓜分。

未來動能

因此ABBV不能再靠Humira而已,後續還得靠著新藥來打市場,因為除了Abrilada,還有其他的生物相似藥也要接踵上市!

目前ABBV有2款新的免疫用藥SKYRIZI與RINVCQ,已經被FDA核准可以針對9種不同疾病做治療,並且上市販售了。

因為Humira這個免疫藥帶給ABBV大成功,所以RINVCQ以及SKYRIZI這兩款藥就受到很大的矚目,因為有機會成為Humira第2。

2022年Q2,ABBV的總營收,年成長4.5%來到美金145.8億;Humira營收因為生物相似藥搶市,年衰退13.8%,來到美金46.6億元;SKYRIZI的營收來到美金12.5億元;RINVCQ來到美金5.9億元。

ABBV的CEO日前說明,因為生物相似藥的搶市,Humira的營收在2023年可能就會有45%的衰退,但是SKYRIZI在2022上半年的營收年成長75%;Rinvoq也是年成長55%,雖然有相互抵銷的作用,但ABBV的2023年總營收,還是會衰退個10%~15%。目前2022上半年的總營收來到美金281億元,整年公司預測會有590億,因此2023可能會衰退到500~530億左右。

公司預估2022年的EPS為13.78~13.98;2023年EPS預估為11.9上下。(這是公司發佈的non-GAAP調整後EPS預估)

SKYRIZI比較有機會成為Humira的救星,目前它的營收成長率非常高,所以2022年營收有機會來到美金60億,差不多可以幹掉2021年的第10名Trulicity的65億,所以要擠進全球前10名可能會很快,不過要成為藥王還有一段路要走,因為要成為藥王,至少要美金200億元以上。

知名的研調機構EvaluatePharma,看好Skyrizi的後市,認為2028年的營收就可以來到美元115億,排名全球第7名,另外一款ABBV的Imbruvica也上榜來到第8名(但沒有Rinvoq),但這2款也要到2028年,營收才開始超過Humira在2021的營收206億,所以再一次看到ABBV的市場地位被威脅的可能。

藥王在2028也預測會換成默克的癌症藥Keytruda,而且營收會增加到309億元。

Humira完全從名單中消失了,所以生物相似藥的排擠效應真的很強。

圖:2028預測全球營收前10名藥物/EvaluatePharma

整體想法

像瑞輝有研發「生物相似藥」的公司,未來也是投資觀察的好標的。

投資亮點

- ABBV的市場領導地位與研發新藥實力。

- S&P給ABBV的信用評等,在2021年被降一級來到BBB+,但仍然是投資等級,長期展望由負向提高為穩定。穆迪也給予Baa2的投資等級,長期評等也為穩定。

投資風險

- 新的免疫藥SKYRIZI和RINVOQ,要達到藥王的地位有待觀察。

- 生物相似藥將Humira的市場瓜分,影響ABBV營收。

以上的分析如果有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!

老樣子,我們不敬禮解散!