基本介紹

信紘科成立於1995年,並於2017年上興櫃。公司長年耕耘化學供應系統,其中廠務供應系統,用於輸送、供應製程設備端所需的藥液(化學液體、氣體、研磨液等)。

股權與經營層

董事長簡士堡先生,政大EMBA,1999年便登基為信紘總經理,2005年董監改選為董事長,有超過20年的實務經驗,足以領導信紘科。

信紘科的董監事持股為17.44%,有點集中又不會太集中。

雖然董監持股未滿20%,但看上圖的大股東列表,前2個大股東,翊鼎與堡鼎,都是簡士堡先生的投資公司,加上來的話,就有48.31%,股權依然算是十分集中。

主要產品

高科技產業製程之廠務供應系統整合(佔80%以上營收)

信紘科提供廠務系統整合(System Integration Engineering),針對高科技產業廠務系統中的設備、電控、現場管路進行整體規劃、設計、施工與維護。信紘科的系統整合服務,並不侷限半導體製程, 光電業、電子零組件製造、電子材料與設備、太陽能電池、生化、醫藥、食品等產業皆可應用。

綠色製程解決方案(佔約15%營收)

●製程機能水

隨著半導體先進製程持續進步,晶圓線距更小,必需提高製程清洗效率,並且導入「綠色」製程。信紘科的「機能水」,可以取代過往的化學藥濟清洗,降低對環境的衝擊,也可以針對表面更小的縫隙做清洗。

因為移除了特定化學品的使用,簡化了製程的處理程序,提高客戶的清洗效率。

●製程特殊廢液處理

半導體製程產生的廢液,對於環境造成極大的負擔,為協助客戶符合環保法規要求,也善盡社會責任(ESG & CSR),信紘科開發出能將廢液活化再次利用的技術,也幫助客戶減量廢液,並提供解除方案,降低廢液因為危險物質產生的風險。

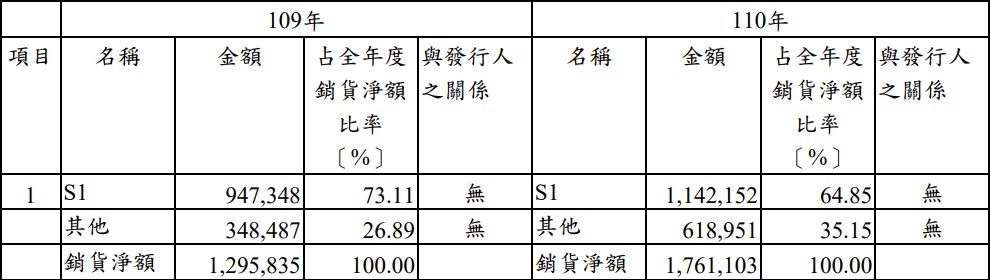

產品銷售對象

S1客戶有很大的機率是台積電,佔了60%以上的營收,是信紘科目前最大的客戶,因此當台積電的資本支出有所減少的話,信紘科受到的影響也會很大。不過其他客戶的營收佔比有80%的成長,代表信紘科還是很積極拓展客戶的廣度,助力於未來營收成長。

財務分析

營收分析

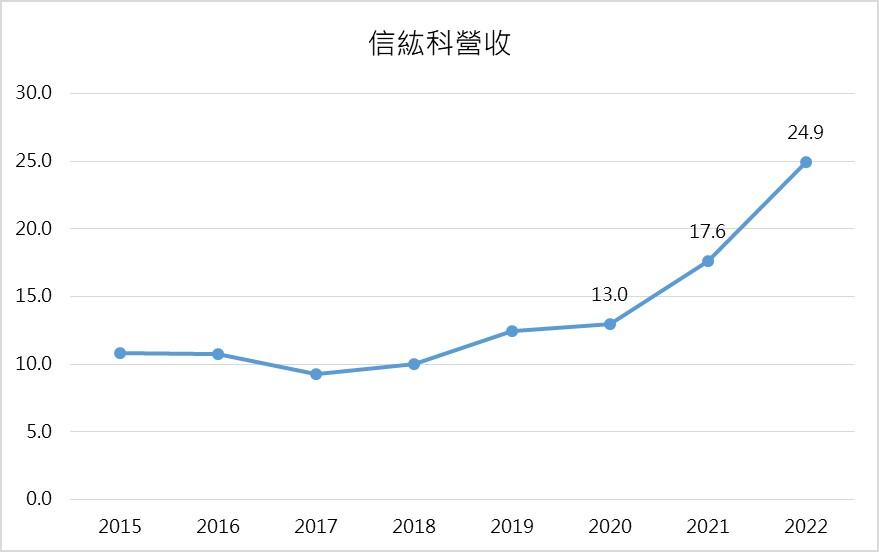

受惠半導體先前的廠房系統更新,而增加資本支出,因此財學爸認為信紘科第3季營收能維持年成長率50%的機率不低,所以預估第3季營收在6.8億。

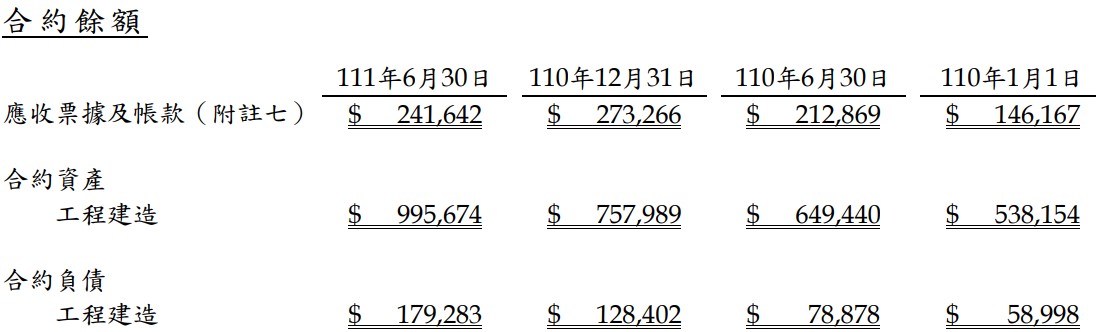

把下圖的合約負債拿出來比對,下半年的訂單還有1.8億未認列營收。假設這1.8億可以在年底全數認列,簡單以2021第4季的5.1億為基底,2022年第4季的營收預估為6.9億,所以2022的整年營收可能會在25億左右,年成長40%上下。

雖然台積電的資本支出沒有停下來,但我認為信紘科的年成長率降低到40%是有機會的,因為整體半導體產業第4季的資本支出,有些已經聽到延後了,對於信紘科的其它工程來說,可能也會有所影響,這個部份需要持續的觀察。

獲利狀況

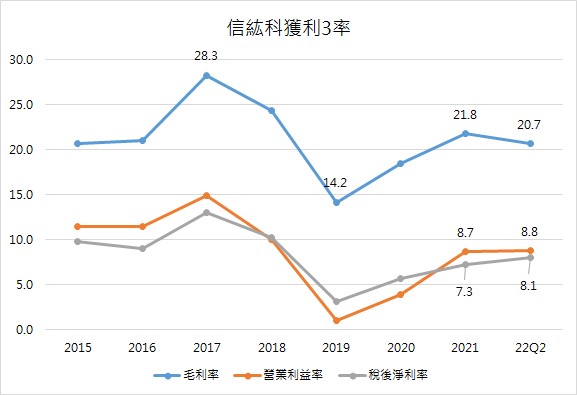

信紘科的獲利3率,在過去的7年裡面是不太穩定的。

看了最新的新聞,信紘科有信心在2022年下半年表現不錯,「綠色方案」也會有所成長。

按照2021年報來計算的話,綠色方案的毛利率不高,並沒有到10%,加上目前沒有看到比2021年更新型的產品,所以就算增加這方面的營收,我想2022年的毛利率,頂多就和2022第2季相當,位在20.7%左右的水準。

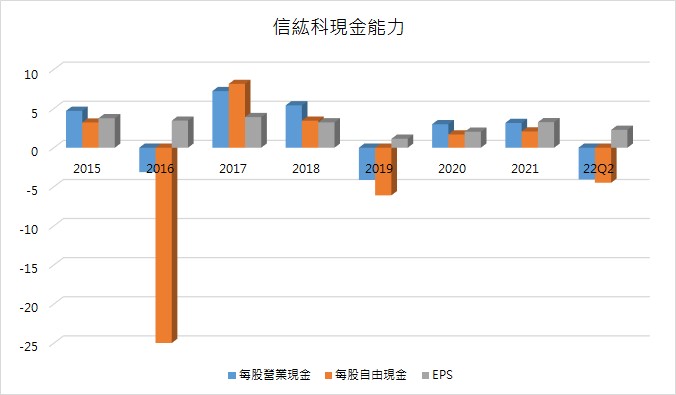

現金創造能力

以信紘科主要從事工程的事業而言,現金回收的能力還算是及格。

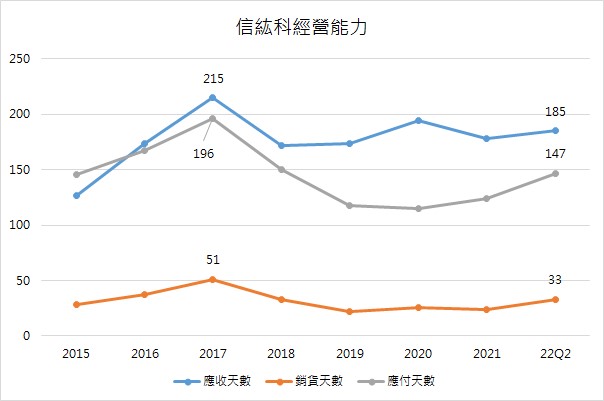

從事工程產業的公司,常常因為要等客戶驗收,所以應收帳款的天數都會拉得很高(下圖),信紘科的應收天數大概都在180~200天,但信紘科與供應商的關係不錯,也可以把應付天數拉長超過100天,這樣子的現金壓力可以降低。

信紘科的收款能力也不需要太擔心,除了客戶都是大客戶,信用狀況良好,應收帳款佔營收比率,這幾年也都在50%~60%的穩定狀況,所以雖然回收現金比較慢一點,但並沒有太大的問題。

未來動能

上面有提到,因為半導體的先進製程持續往3、2奈米前進,因此晶圓線距更小,所以製程中的清洗效率會越來越重要。

由於先進製程變動快,導致製程產生的廢液成分複雜且變動性高,而不易處理,信紘科便有技術可以解決客戶這樣的廢液問題。

另一方面,環保法規日趨嚴謹,半導體產業除了持續追求先進製程技術外,更要講求如何將能源、資源最佳使用、並減少對環境危害。

所以信紘科的未來動能是跟著半導體產業前進的。

雖然2022、2023看起來是遇上逆風,但目前市場仍然能接受全球半導體產業有20%的年複合成長率,並且也是工業4.0的改革核心,所以信紘科若能持續研發以上所講的技術,未來的想像空間還算是蠻大的。

整體想法

投資亮點

- 半導體的進步會帶著信紘科進步,未來還有半導體的黃金10年。

- 如果毛利率能控制在21%,費用率在13%,2022年的EPS有機會來到4元上下,比2021年成長20%。

- 2017上櫃之後,每年都有發股利,配發率都超過80%。不過現金殖利率比較低,平均來看約3.5%~4%。

投資風險

- 目前營收獲利都是跟著半導體業的起落,因此股價波動會比較大。

- 單一大客戶佔營收比例超過60%,掉單就慘了。應該持續分散客戶的營收。

- 目前預估本益比約為20x,價格方面與同業相比偏高。(帆宣:約14x;朋億:約6x)

以上的分析如果有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!

老樣子,我們不敬禮解散!