桂盟基本介紹

桂盟國際股份有限公司(5306)成立於1977年,總部位於台南,專門製造自行車鏈條的企業,為全球最大的自行車鏈條生產商,市占率約70%,光是2021年所生產的鏈條,就可以從地球到月亮累計繞行超過6圈!

股權與經營層

圖:桂盟主要股東/2021年報59頁

投資一家公司,也要看經營階層與股東的態度,持股集中且份額大,代表股東看好公司的未來,所以不會亂賣股。

桂盟的最大股東,全仕通實業,佔了37.63%股權,算是股權集中且份額夠大,董事長也是吳盈進,也就是桂盟本身的董事長,因此在公司派這裡,是看好公司的未來的。

另外,從桂盟2021年報的第59頁我們可以知道,持股1000張的大戶,集中在15個人的身上,佔了70%的股權,算是股權非集中的股票,這樣也會因為流通在外的股票比較少一點,籌碼不會亂七八糟,所以當主力買進的時候,比較會有上漲的行情。

主要產品

桂盟除了自行車鏈條與鏈輪,也生產銷售機車鏈條與鏈輪、汽車正時系統、以及車庫門開門機系統,並以KMC的自有品牌行銷全球。

自行車鏈條是桂盟最大的營收來源,佔約80%,產品包含入門款到高階、競賽、以及電動自行車,產品種類豐富完整,是桂盟的競爭利基之一。

圖1:桂盟產品/電動自行車鏈條與鏈輪/來源桂盟臉書

可能有些朋友比較不知道汽車正時系統是什麼,這邊小補充一下。

正時系統就是讓汽車的引擎能在「正確的時間點」做事的系統,主要分2部份:

一個是「配氣正時」,也就是在正確的時間,餵給引擎「可燃燒的氣體」以及排出燃燒後的廢氣。

第二個是「點火正時」,也就是讓引擎在正確的時間「點火」去推動「活塞」,引擎才會正確運作。

而正時系統中一個重要的零件就是「正時皮帶」或「正時鏈條」。近年因為鏈條技術進步,使用正時鏈條的汽車開始變多,桂盟因此向這個市場前進。

桂盟鏈條產品研發技術

高階、電動自行車的鏈條,會比一般的更講求「耐磨」以及「滑順好變速」,桂盟的產品則使用「TiCN鈦碳氮類鑽碳精密鍍層」,來提升鏈條的潤滑性、降低摩擦係數、提高硬度與耐腐蝕性。

使用TiCN鍍層的鏈條,比一般的硬度提高300%,滑順度勝出10倍(金牌台灣啤酒!順啦!),也因此受到國際自行車大廠牌的青睞!

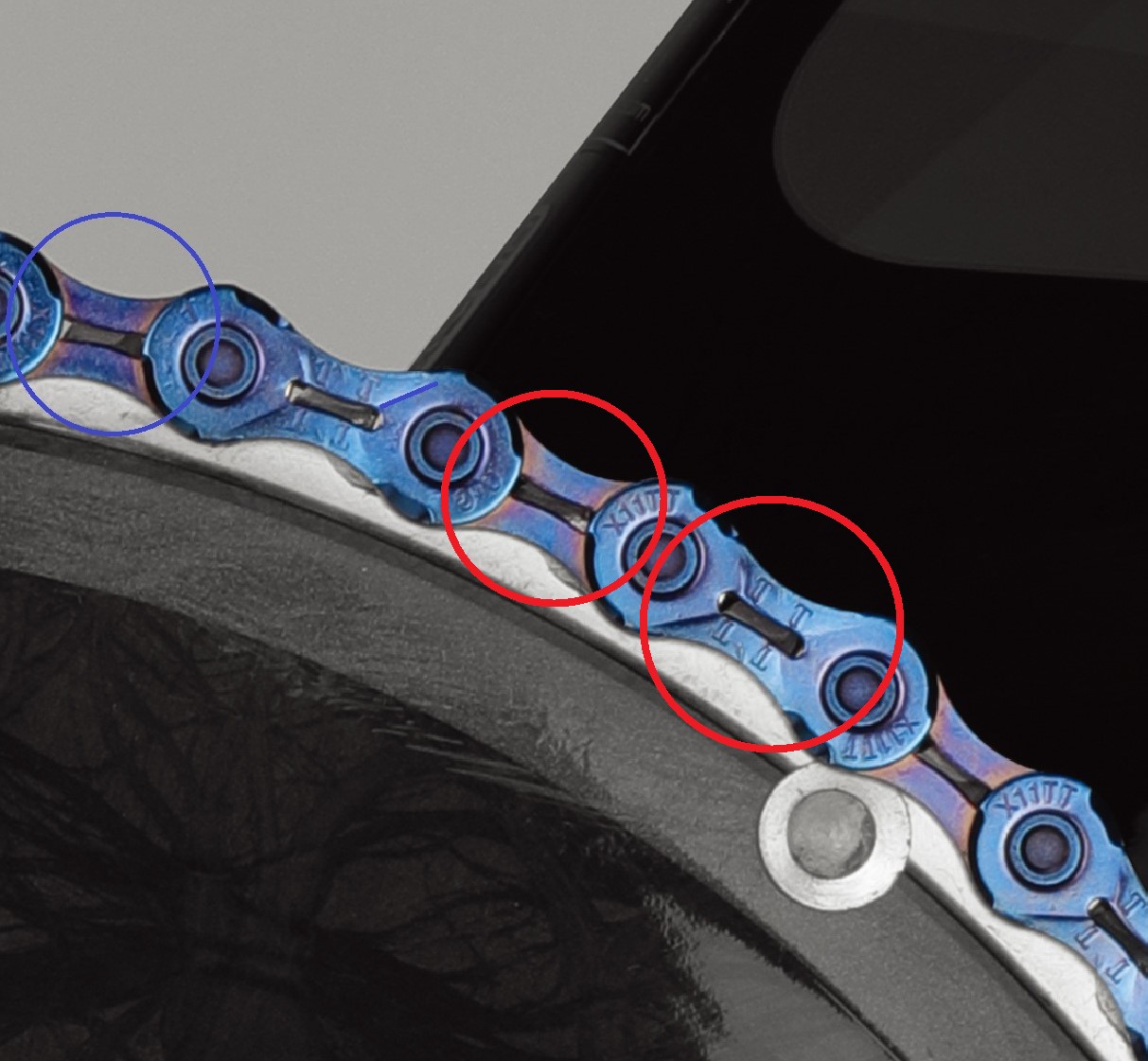

另外,三大自行車零組件品牌,Shimano、SRAM、與Campagnolo,雖然提供完整的零件組合,但只能支援自家產品。相較桂盟的鏈條相容性更高,設計技術也優於同業,其中雙X橋型(double-X bridge)的凹槽設計,可與大多數自行車傳動系統相容。

圖2:雙X橋型鏈條/這樣的設計讓鏈條在齒盤間移動時更順暢/桂盟官網

桂盟的轉虧為盈

翻開桂盟的歷史財報,2011年之前幾乎都是紀錄著虧損,但從2011年開始,營收獲利才開始有突破。

我想主要的原因是來自於良好的產品品質與設計,從2011年開始,桂盟的產品總共獲得了5次德國紅點設計獎項,以及5次的德國iF設計大獎!

德國紅點設計獎是當今全球規模最大、最有影響力的設計競賽之一,與德國iF設計獎、美國國際設計傑出獎、日本G-Mark 設計獎,並列為世界四大國際設計競賽。得到這些獎項的產品,背後代表的是「高品質」,由此可見桂盟的產品研發與生產能力!

桂盟2022年上半年的研發費用為台幣3739萬,比去年同期的1827萬成長104%,也代表公司為了提升毛利率,的確很注重產品的創新與品質。

也因為品質受到客戶的青睞,桂盟從2011年開始有資格與許多世界自行車賽冠車合作代言,更開啟了桂盟產品的口碑與能見度!

桂盟重大里程埤

1989年,因產品供不應求,便前進中國深圳龍華鎮設廠,並於1994年大幅移往大陸生產。公司在大陸成立三家分公司,分別為超匯鏈條(深圳)有限公司、桂盟鏈條(太倉)有限公司、重慶超匯鏈條有限公司。

2006年,台灣事業體擴大,並區分成兩大事業體:

(1)桂盟,主要生產自行車、電子事業等「小鏈條」產品;

(2)岳盟生產機車、工業鏈條等「大鏈條」產品。

2014年5月,公司辦理360萬股私募現增案,由巨大(9921)、美利達(9914)及台灣禧瑪諾(Shimano),分別認購150萬股、60萬股、150萬股。這三個大廠也是桂盟的客戶。

桂盟產能狀況

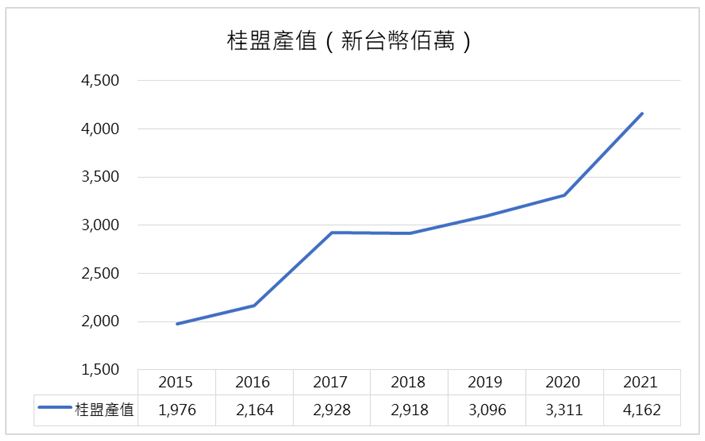

桂盟的工廠多半在中國,深圳有3廠、蘇州3廠、天津2廠,在台灣與越南各有1個廠,而桂盟的總產值在近7年也是連年成長,如圖3,年複合成長率為11%。

圖3:桂盟產值/桂盟2015~2021年報/財學爸製圖

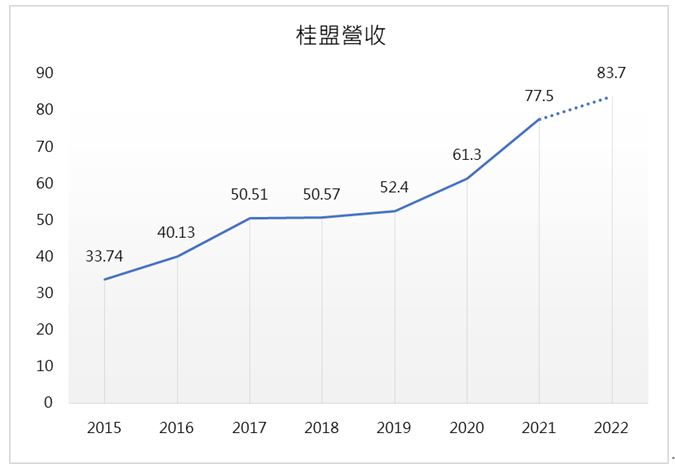

營收分析

圖4:桂盟營收比重/2021年報第65頁

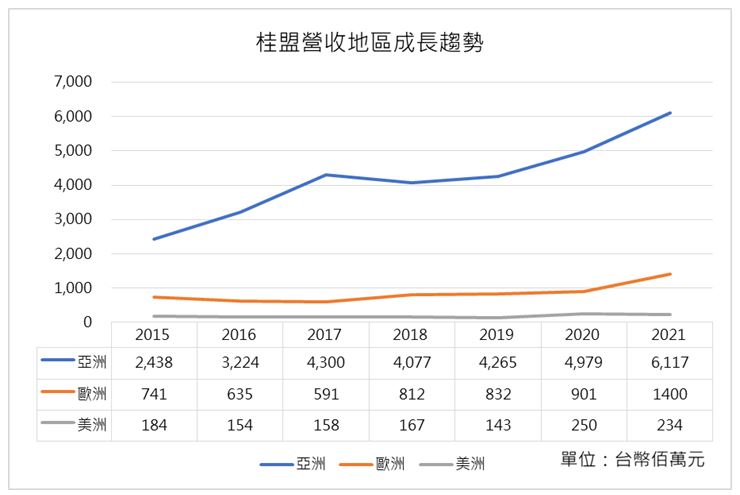

圖5:桂盟營收地區成長趨勢/各年年報/財學爸整理製表

由圖4 & 5來看,自行車的鏈條與鏈盤佔了80%的營收,並且主要的市場為亞洲,包含台灣、中國、越南、印尼、印度等地。

亞洲市場的成長幅度也最大,歐洲區也因為打開電動自行車市場,而逐漸增加銷售當中。

桂盟在今年3月的法人說明會當中提到,因為電動自行車呈現快速成長,因此未來將加強歐美地區的銷售。

桂盟營收預估

圖6:桂盟營收預估/財學爸整理製表

桂盟的10個生產基地,有8個在中國,一定會受到中國封城的影響,雖然6月封城結束,但7月份的單月營收,仍是比去年減少2.7%,但是比最嚴重的4月年減13%縮小了很多,有逐漸恢復生產上的健康度。

雖然1~7月的累積營收小幅衰退0.06%,但下半年應該有機會成長。以巨大、美利達這2大巨頭的營收來看,1~7月的累積營收都成長10%,巨大的7月份單月營收,甚至年成長32%,美利達同樣也有小幅年成長6%,代表不是自行車市場衰退的關係而影響桂盟。

不過人家都恢復了,桂盟也要加油啦!

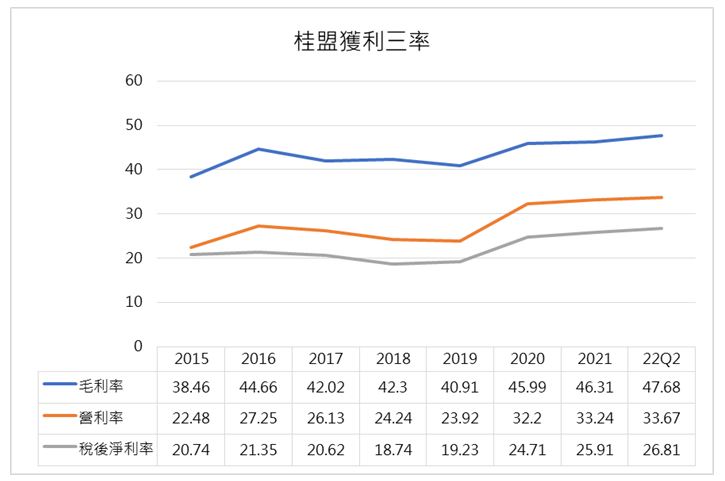

獲利三率

圖7:桂盟獲利3率/財學爸整理製表

雖然營收表現還不見起色,但2022上半年的獲利3率,卻因為有售價的調整而3升。和過去幾年相比,也都是呈現上升的好表現,毛利率成長了將近10個百分點,這個也受惠在更好的產品品質與組合。

為了提升產品品質以及附加價值給客戶,讓毛利率維持,甚至是持續提升,桂盟也不斷提高研發費用,從2021上半年的1800萬,提高到2022上半年的3700萬。

財報評分

圖8:桂盟重點財報數字/財學爸整理製表

2022上半年的財報分數因為營收、獲利成長率不佳而降低,另外現金週轉天數也受到銷貨天數增加,而比去年上半年增加了20天,主要的扣分項就是這些。所以今年以來,桂盟的股價也把這些都反映完了。

圖9:桂盟股價/Goodinfo!

桂盟在2022上半年,有新購置了新的廠房與設備(下圖10),所以可以用「生產用固定資產報酬率」,來評估一下賺錢效率(下表1)。

圖10:生產用固定資產/桂盟2022年上半年資產負債表/財學爸簡化

表1:桂盟生產用固定資產報酬率/財學爸整理計算

從圖10與表1來看,今年上半年的報酬率為23%,比去年同期的25%降低2個百分點,因為封城影響供應鏈的穩定度,所以新廠與新設備的效率還沒有完全步上軌道,但是仍然有20%以上的好成績,代表桂盟在生產上面已經有非常成熟的經驗,雖然遇到市場不可控的因素,還是能保持應該有的獲利狀況。

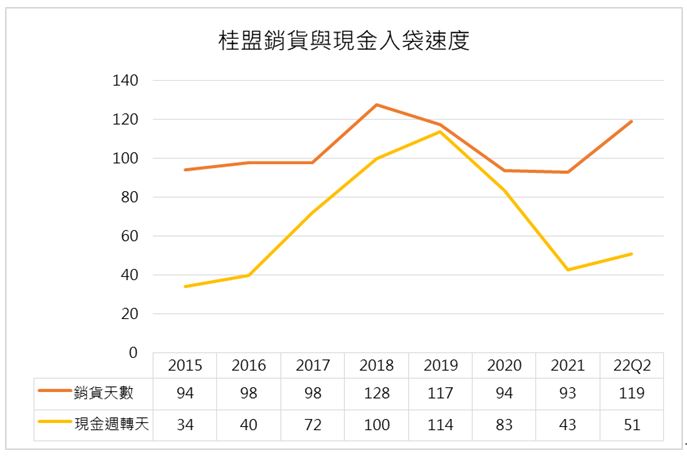

圖11:桂盟經營能力分析/各年財報/財學爸整理製圖

雖然今年上半年的現金入袋速度沒有2021年那麼快,但以過去年度來看,是有一個很大幅度的進步的。

銷貨的日數在過去的幾年間,4個月算是一個緊繃了,所以今年上半年受到封城滿大的影響,庫存還是有偏高的狀況。

不過以整體成長的自行車市場來觀察,桂盟下半年庫存應該要順利去化才正確,這就是一個觀察的重點了。

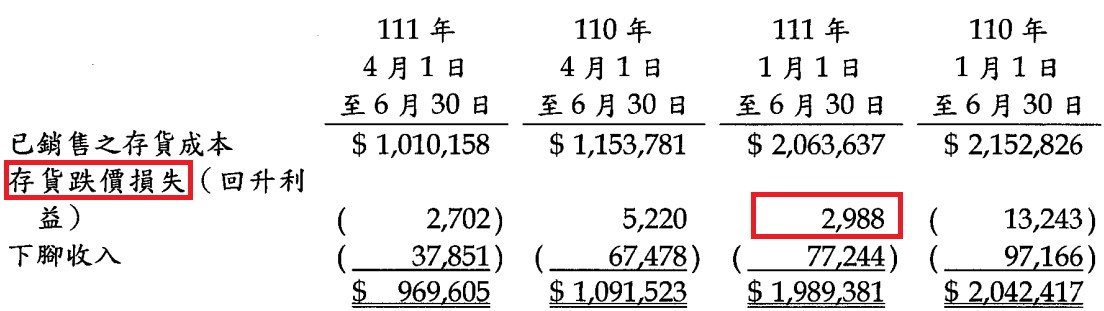

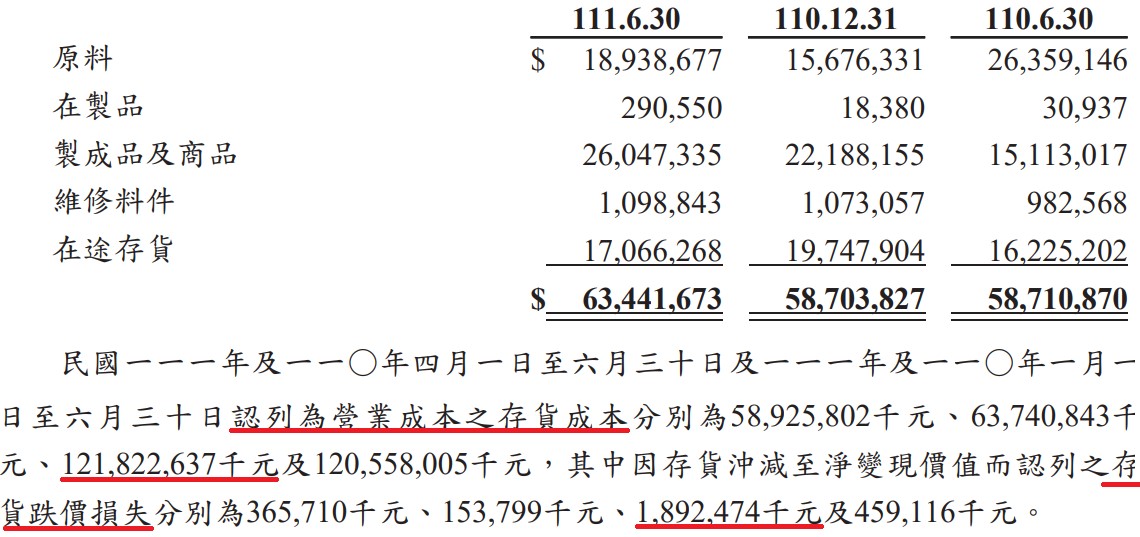

但桂盟的產品生命週期比較長,存貨跌價損失的問題比較不嚴重,如下圖12,存貨跌價損失只增加0.15%的成本而已。

圖12:桂盟存貨跌價損失/2022上半年財報第18頁

像手機、筆電這種產品週期很短的,存貨一升高,存貨跌價損失的風險會更高,侵蝕毛利率的能力就會很強。

比如下圖13,宏碁今年上半年的存貨跌價損失就來到19億元,增加了1.6%的營業成本(原來的存貨成本1210億),等於侵蝕了1.6%的毛利率。

圖13:宏碁2022年上半年財報第23頁

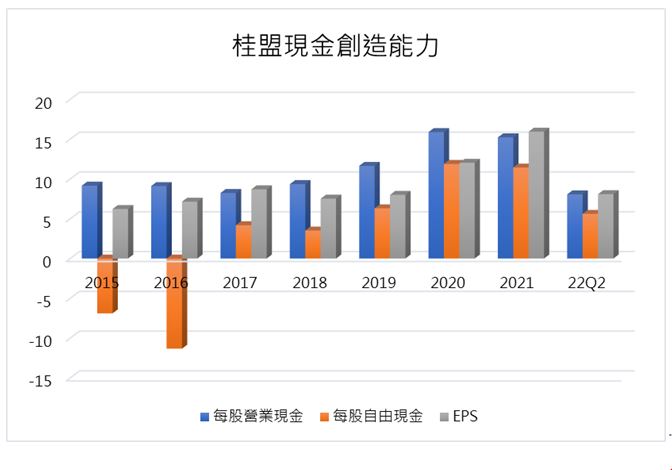

現金創造能力

圖14:桂盟現金創造能力/Goodinfo!/財學爸製圖

財學爸多半喜歡現金回流能力好的公司,桂盟也是屬於這樣的公司,有多少EPS,就有多少本業的現金流,就像我常說的,EPS的含金量很高。

「營業現金流」總是走在購料、生產、銷售、收錢這一段主要幹道,能走得好走得順,這家公司才能說有良好的經營能力,所以營業現金流常常是負值、或是低於EPS的公司,除非產業特殊,不然就是經營能力不夠好。

桂盟未來成長動能

桂盟的產品屬於重點耗材,隨著電動自行車以及高階自行車的滲透率逐漸增加,自行車的修補市場(AM:After Market),才是最重要且穩定的營收獲利來源,因為腳踏車的鏈條或齒輪壞了,我們多半只會去換鏈條和齒輪,不太可能直接換一台新車,尤其是中高階車款,一台就要萬把元,真的一般人不會直接換一台新的,又不是富二代。

桂盟將近80%的營收來自於全球自行車市場,所以未來成長動能勢必來自全球自行車產業的成長。

中國是全球最大的自行車生產國家,又有將近80%的產量是出口到北美、日本、新興市場等地,2020年及2021年的出口量為6030萬及6927萬台,連續2年皆年增15%。

歐洲市場一直是自行車的生產與銷售重鎮,研調單位CONEBI統計,2020年總銷售量為2200萬台(電動 + 非電動),2021年增加了10%往2500萬台推進。歐洲區銷售 + 中國的出口量,已經頗能觀察全球自行車的銷售狀況,因此二區都有超過10%的成長,自行車的成長力道仍然穩健!

另外,從2020開始,「電動自行車」加入了歐洲的銷售戰局,並且銷售了450萬輛,比2019年成長了50%。根據歐洲自行車產業聯盟,2030年歐洲的「電動自行車」銷售量有機會成長到1700萬台。

近年環保意識更高,碳中和等議題已經脫離口號,成為執行中的重點任務,尤以歐洲市場更是走在市場的前端:巴黎政府已投入2.5億歐元設置自行車道,讓巴黎在2026年前成為「完全可騎乘自行車的城市」、英國也投入25億歐元,擴大自行車與公車專用道,降低自用車的汙染。

除了歐洲市場,美國自行車協會(NBDA)指出,「電動自行車」在美國的銷售量近2年也呈現大幅成長,2021年進口了79萬,比2020年的45萬輛和2019的25萬輛呈現倍數成長,一般自行車每年也有美金60億的穩定銷售額。

不論是電動、非電動自行車的全球銷售,並沒有受到疫情影響,銷售量反到因為人們更注重健康和防疫安全而增加,桂盟在原有的非電動自行車已經有很完整的產品,這幾年也加入了電動自行車的成長市場,成為未來的新成長動能。

整體想法

以下提供幾點財學爸對桂盟這支股票的想法。

●投信買賣股。雖然不到1000張,但仍代表是投信會看好的個股。

●現金殖利率為季分配,並且隨著EPS近3年的成長,現金殖利率提高到5%以上。

●公司基本面穩健,營收獲利目前為成長趨勢,並且沒有使用高度財務槓桿。

●2022年EPS有機會來到17元,8/18收盤價為160.5,本益比約9.5x,屬歷史低緣。

投資風險:

●中高階自行車,甚至是入門自行車都不能算是民生必需品,銷售會受到景氣上下行而變動。

●桂盟原物料為金屬,因此價格波動會影響毛利率。

●生產基地集中於中國,會受到地緣政治、當地政府政策轉彎等,而面臨風險。

●桂盟是做全球生意,會面臨外匯風險,也會影響毛利率。

如果我的分析有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!

老樣子,我們不敬禮解散!