南電基本介紹

南亞電路板(股)公司,股票代號8046,由母公司南亞塑膠工業(股)公司於1997年8月成立,成立時持股99.99%,2006年4月便在台灣掛牌上市。

2000年南電就前往中國昆山設廠,並於2003年正式投產傳統PCB產品,在2019年時因為再度看好ABF載板的成長,當年董事會通過昆山廠ABF產線擴建案,隨後2021年又3次通過ABF載板產能擴建案。

南電從成立以來,總共讓中華信評給予12次twA-以上的評等,也讓日月光集團連續2020、2021年頒發「最佳載板供應商獎」,代表南電有非常好的營運與財務體質,雖然南電也面臨過多次虧損,但基本體質好,能渡過大風大浪,才有機會在對的時間點反彈回來!

目前南電被看好的部份,就是ABF的IC載板,如果有不清楚什麼是ABF的朋友,可以看財學爸這支YT:https://youtu.be/K5topjf7B0M

營收分析

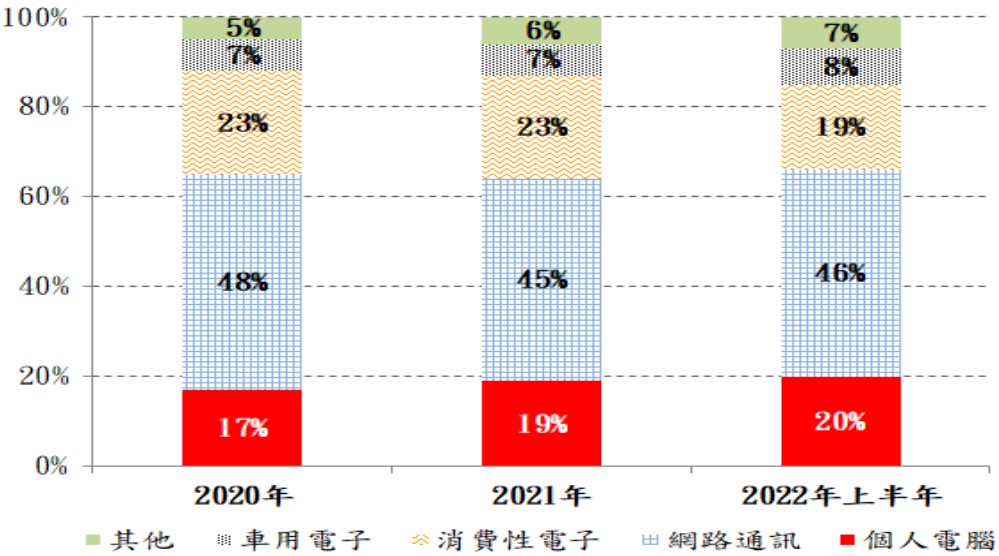

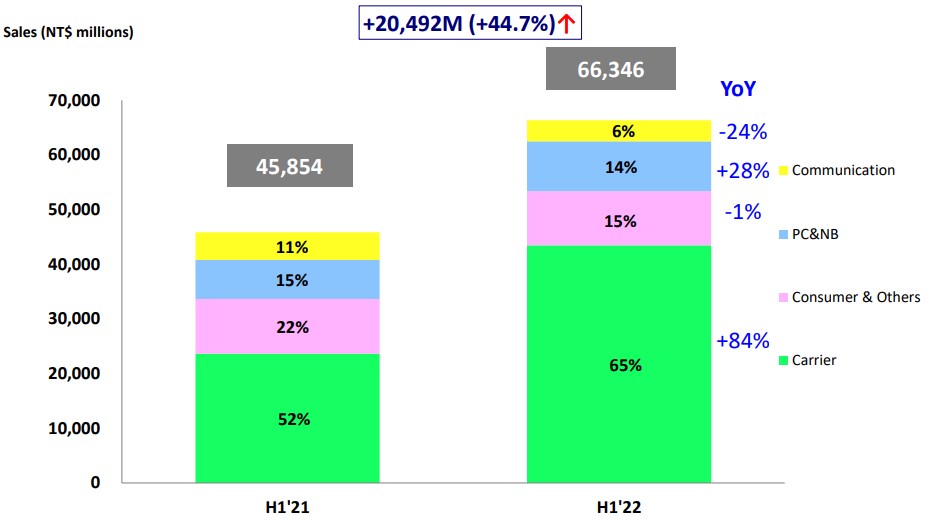

南電的營收主要來自於4個部份,如下圖所示:

圖1:南電2022年8月法說會資料

可以看到「網路通訊」+「車用電子」,也是市場上正夯的2個群族,佔南電超過50%的營收,法說會資料也說明,高階網通與車用電路路需求成長,所以營收有同時成長。

但個人電腦+消費電子也佔了很高的比例30%。然而市場普遍預期,在2022年下半局,消費性電子要進入一個庫存修正期,有比較高的機率會修正到2023的上半年之後,因此南電近期的股價也走在屬於偏空頭的格局。

南電營收預估

公司認為下半年「網通+車用」可以持續受惠,我們保守假設南電在這塊的營收持平就好。

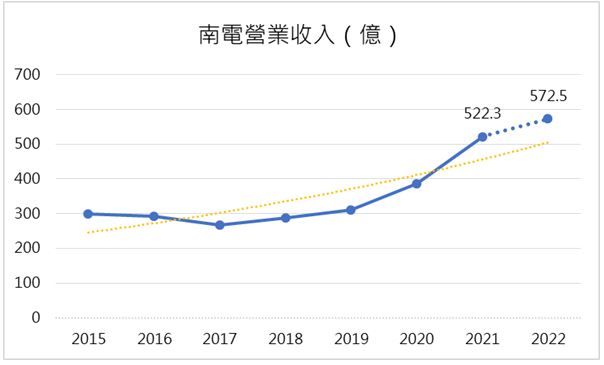

但全球消費性電子的營收,可能會如市場預期衰退15%,這一塊因為佔了南電30%的營收,所以會讓南電的下半年總營收,會較去年下半年衰退4.5%(15% x 30%),因此下半年營收預估在275億左右,加上上半年的297.5億,整年可能會來到572.5億,年成長9.6%,如下圖2。

圖2:南電營收趨勢

南電獲利三率

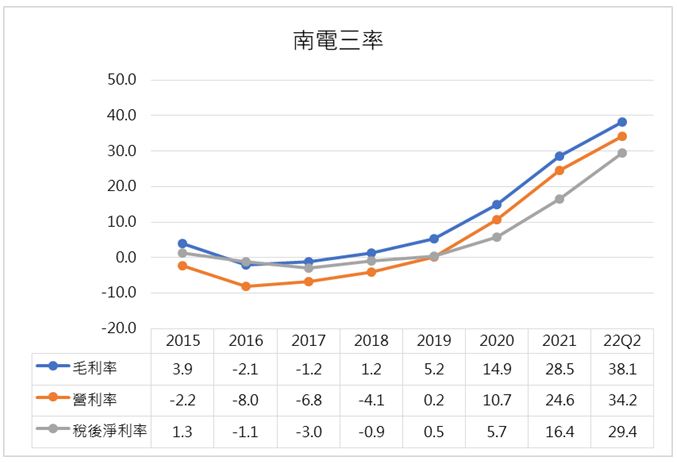

圖3:南電三率趨勢圖

從2019年南電佈局ABF之後,就可以很明顯看到獲利率的成長,2022年第2季是很典型的三率三升,但這樣的好成績,仍抵擋不過市場對下半年的疑慮,投資人都是先逃出市場再說。

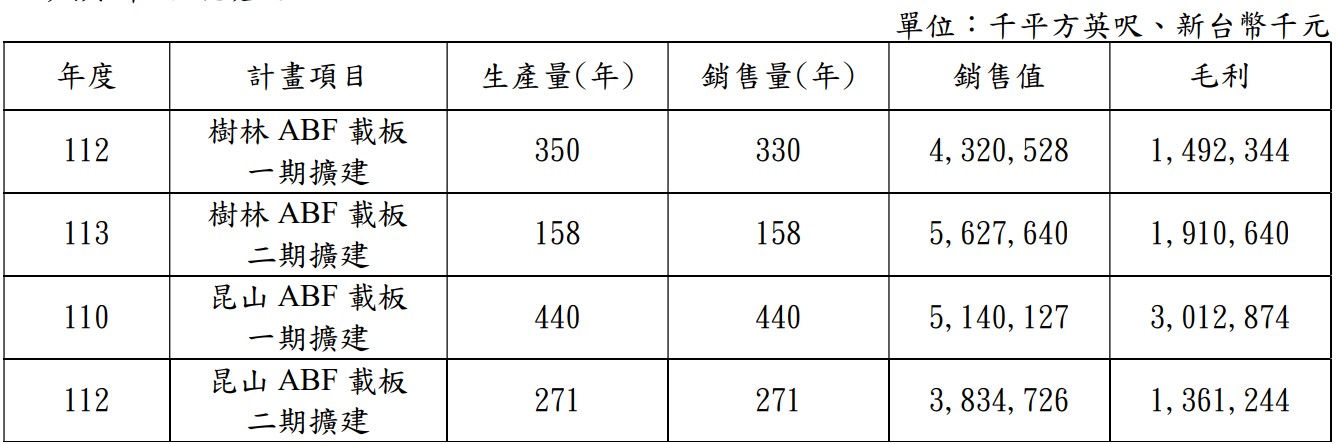

南電整體毛利率,可以維持在38%或更高的水準,從年報裡面可以看到公司對ABF毛利率的預估,如下圖4,尤其是昆山一期還可以拉到58%,整體平均下來也是41%了。

圖4:2021年南電年報/第125頁

另外,從年報裡面,如下圖5,也可以發現38%的毛利率,主要是來自於比較高的商品價格,因為實際的出貨量並沒有大幅的增加,但營收卻大幅增加了。

註:營收 = 價格 x 出貨量

圖5:2021年南電年報/第95頁

因此要判斷南電的毛利率會不會衰退,就看ABF的報價是不是衰退,就可以有一個初步的概念了。

ABF的報價會不會衰退呢?我認為2~3年內應該還不會。

因為ABF三雄的產品面,彼此都有不同的客群,重疊性沒有太高,因此彼此削價競爭的狀況在短期內比較不會看到,再加上新款高階ABF載板的良率還是一個挑戰,在良率提升到90%以上之後,報價才有機會因為生產成本降低的關係往下走,但也有可能像台積電一樣,因為產品給客戶的附加價值更高了,所以也不一定需要降價求售,如此便能讓毛利率維持在高檔。

財報評分

圖6:南電重要財務數字/財學爸自行計算

除了三率三升,其他的財務數字都有進步,所以財報分數來到了90分的高分。

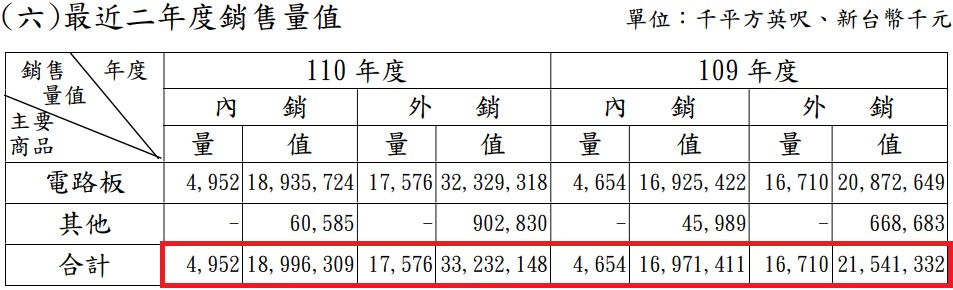

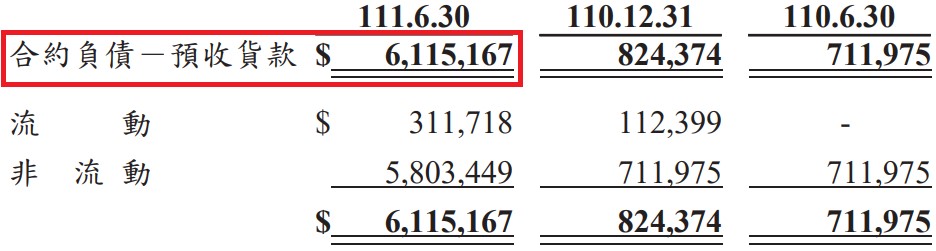

一開始我對於「總負債/淨值」升高覺得奇怪,怎麼會比2021年底增加那麼多?從財報一對答案,居然發現是加分項,如圖7:

圖7:南電2022年第2季財報/第21頁

這個合約負債就是已經收了客戶的錢,還沒出貨給客戶的部份,等到確實出貨了,就會計到營收上面去。

圖7也可以看到,非流動的合約負債有58億,這個會在2023年6月之後出貨,到時就會有58億的營收列在2023下半年。

從合約負債成長8倍來看,其實也可以看出來客戶在和南電搶貨,而且搶到明年下半年去了,這其實是一個好事。

再來這個58億佔了總營收的10%,是一個很有意義的數字。

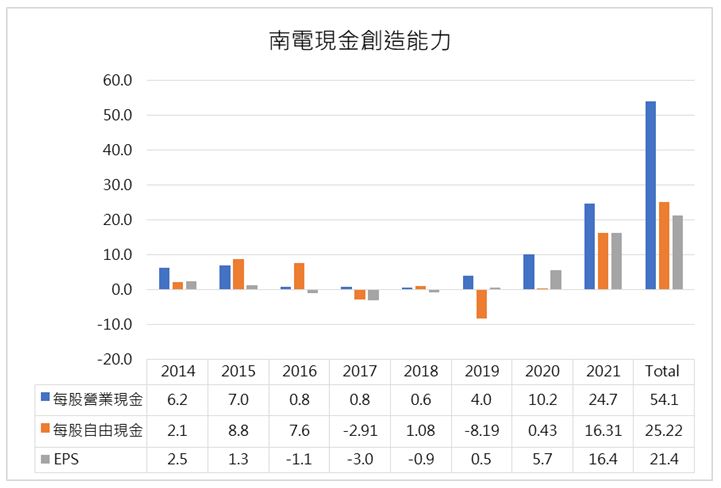

現金創造能力

圖8:南電現金創造能力/Goodinfo!/財學爸製圖

我這個人其實滿在意一家公司的現金能力,因為沒有現金一切免談,現金也是讓公司能渡過寒冬的重要燃料。

圖8中,我們可以看到南電的每股營業現金總是大於EPS,所以老話一句,沒有空虛的EPS,只有實在的真金白銀。

2016~2018年,連續三年都是每股淨虧損,但每股現金總是正值,代表公司還是有賺到比較少的現金回來,雖然帳面正在虧損。

從2019年之後,南電累積的現金就更多了,這也是未來讓公司財務體質越來越好的關鍵。

成長動能

南電的成長動能,勢必來自於對ABF載板的需求。

ABF載板未來還會持續增加出貨的「面積」,除了SOC技術所造成的大晶片面積以外,加上2.5D的晶片封裝技術(把小一點的晶片像樂高疊在一起),會讓現在的6-8層載板,在未來是16-18層載板的需求,甚至更高!

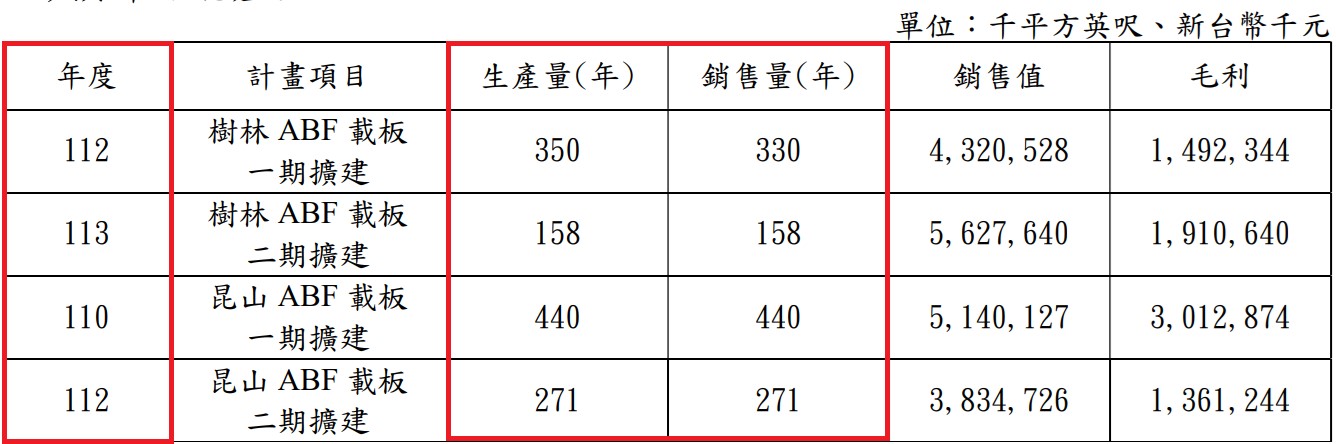

雖然市場上有聲音認為供需的缺口在縮小當中,因為三雄的擴廠正在不斷增加供給,不過我認為至少等到2024年之後,缺口才有可能開始補平。

我們可以看下圖4中,公司的預估正式投產年度,2023年初會有2廠投產,2024年有最後一個要投產,並且這幾廠的產能利用率都預期滿載,供過於求的問題,應該不用這麼早擔心。

另外法人也預估,未來ABF載板的需求,在PC/NB、網通伺服器、HPC、車用電子等應用上,會有20%的年成長率,然而目前ABF載板也是20%的擴張速度並沒有超前需求,所以缺口還會持續在10-20%。

圖4:2021年南電年報/第125頁

欣興比較悲觀?

那欣興7月底為何說不要太激進(aggressive)?

除了Intel的新產品上市被推遲以外,主要的原因還有ABF漲價動能趨緩,另外還有下半年弱勢的「非ABF載板」產品,因為欣興和南電一樣,也是有30%的營收是來自於消費性電子以及個人電腦,不過欣興老闆仍是不斷強調高階ABF載板的需求仍然強勁。

另外圖9也顯示欣興在通訊產品的部份(黃色區),是衰退24%的,在網通產業比較好的時候,欣興在這一塊有衰退,可能也是老闆說不要太激進的原因之一。

但我們不要學市場過度解讀,老闆說不要太燥進沒有不好,代表他有風險意識,而且欣興只是說第3季會和第2季持平,不是衰退。

圖9:欣興2022年7月法說會資料

總而言之,ABF載板的需求仍強,尤其以高階應用的部份,台積電在下半年的法說會也說過了,一直在和合作伙伴洽談高階載板的生產,所以應該不需要太過度悲觀。

股權分析

南電最大的股東就是南亞塑膠了,佔了66.97%的股權。

一來代表母公司非常看重這個轉投資,也整合了上下遊的優勢,因為整體台塑集團的資源,都可以上下流通,比如PCB重要的原物料像是環氧樹脂、銅箔、玻纖布、PCB油墨等,就可以從集團內取得,如此便可以控制採購成本。

整體想法

1.ABF的前景沒有變差,還是受惠到很多不同的高階晶片應用,南電今年下半年還有機會受惠在網通應用與車用電子。

2.依照上面預估的營收和毛利率等假設,2022年的EPS有可能落在25元,若以8/9的股價249元來推算,本益比大概就在10x左右,對於今年而言,我認為是相對合理的價格。

如果我的分析有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!