(圖片來源:健身工廠官網)

ㄟ…先說好,財學爸沒有接業配啊!(雖然搞得好像是業配XDDD)

柏文基本介紹

柏文是做什麼的呢?

也許你沒聽過柏文,但有很高的機率聽過「健身工廠」,對吧?

健身工廠近期的代言人是香月明美Akemi(臉書),再早期一點是何潤東(臉書)。

這兩位都是擁有好身材的大明星,所以健身工廠是做什麼的呢?

其實光聽店名也知道是「健身」事業啦!(哈哈,不知道自己在賣什麼關子…)

柏文品牌簡介

除了健身工廠,柏文旗下的品牌還有其它5個,我利用年報裡的簡介分享給大家。

我絕對不是懶,而是這樣比較清楚明白!(以下圖片皆來自於柏文年報)

目前連鎖的廠館還是以健身工廠為主,其他的品牌都只有1間,並且是與健身工廠的廠館合併在一起的。

我自己以前也是只去過健身工廠的信義廠與中和廠,其他的品牌設施不在北部,就比較沒機會去試試看了。

市場分析

World Gym應該是國內最大的連鎖健身房了,從官網資訊來看,2001年World Gym第一家店有2000名會員,到2021年底,全台約105家分店,共約60多萬會員。

另外比較知名的還有:

「館長」開的「成吉思汗健身房」,全台6家;

「牛耕田(劉畊宏)」的三百壯士,全台3家;

統一集團的Being Fit,全台7家;

國外進口的Anytime Fitness,全台14家(24小時營業);

True Yoga,全台14家。

依照家數來看,健身工廠的57家,就可以排在老二哥的地位了。

因此我們來看一下健身工廠的廠館趨勢:

(資料來源:柏文2021年報 / 自行整理)

2020與2021的會員成長率,因為疫情的關係剩下個位數,但我認為重要的點在於,雖然疫情嚴重,但會員人數仍然逆勢小量成長,而不是衰退,我會合理推論國人對於健身、健康的事情是越來越看重,等到疫情真的與國人和平共存時,除了本來就習慣在健身房的人會慢慢回流之外,吸引新會員加入的機率也會慢慢回溫。

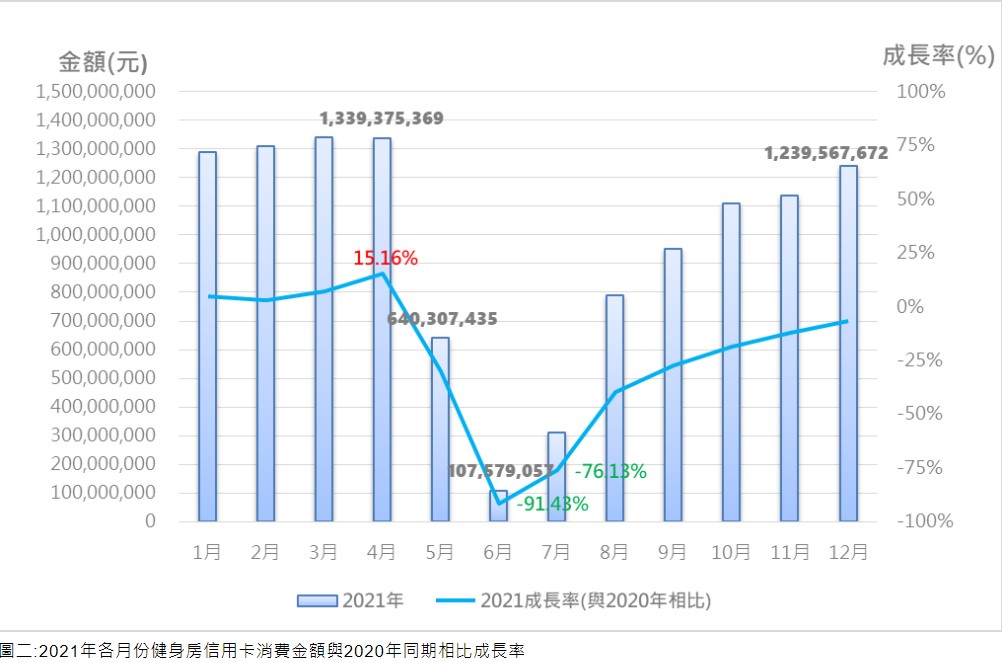

這個論點,我想用一個信用卡聯合中心的資料來比對。

(資料來源:聯合信用卡處理中心2022.4.28公開資料)

從這個圖可以看出來,在2021年3級防疫的時候,用信用卡刷健身房的金額急速銳減,但3級解除之後,刷卡金額又彈回還沒3級防疫時的金額。

營收分析

資料來源:柏文各年財報/自行整理預估

2021年受到國內疫情3級警戒,健身工廠的廠館都是平均休館3個月的的狀態,因此營收受到不小的衝擊,年衰退30%。

然而在2022年的上半年,隨著疫情lockdown的逐漸開放,會員回流的跡象十分明顯!

因為2022年1~6月份的累計營收達到17.4億元,年成長率25%,甚至比2019年1~6月的累計營收17.2億元,還有微幅成長,因此2022年整年營收,預計有機會回溫到30億,甚至挑戰2019年的營收35.3億的水準!

2022年,柏文看好疫後市況,預計至少新增8處健身工廠,目前已經有3廠投入2022年的營運。

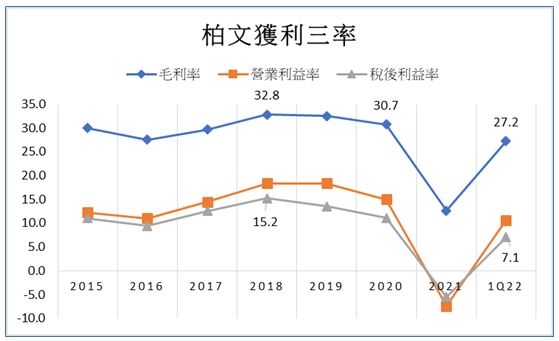

獲利三率

2021年三率很差的事實就不多贅述了。

2022第1季柏文開始轉虧為盈,獲利三率也開始回溫,毛利率拉回到27.2%,但仍沒有超過30%,是因為2021年,健身工廠還是新設了7間新的廠館,因此折舊費用降低了毛利率。

另外,原物料成本上漲,健身工廠新進的健身器材成本上漲,因此也造成毛利率下降;客單價也在一些促銷方案下,變得比較低,也是造成毛利率還沒回到30%以上的原因。

但能夠轉虧為盈真的就是好消息了。

財報評分

2022第1季的財報分數不好看,但因為轉虧為盈,許多衰退的狀況已經趨緩,並且從資產負債面來看的話,柏文的財務體質是健全的,長期資金適合率都大於1,沒有以短支長的問題。

為了新增館廠,2021下半年的「長期借款」有增加,所以總負債對淨值比率在150%以上。

一般我們可能不希望一家公司的借款一直增加,但以我自己在外銀的經驗,我會用銀行的角度來看。

在疫情之下,並且有明顯虧損的財務狀況下,銀行沒有雨天收傘,反而願意增加額度與借款給柏文,我會解讀成柏文與銀行的關係很不錯,也代表銀行認為柏文的後市不會有太大的問題,而且「總借款對EBITDA」比率為116%,代表柏文只要營業1.2年,就幾乎可以清償所有債務。

2021年初,柏文也發了4億的無擔保可轉換公司債。市場願意購買柏文的可轉債,一部份也代表這些投資人認為柏文未來股價會上漲,他們可以享有轉換成更高價格的股票的權利。

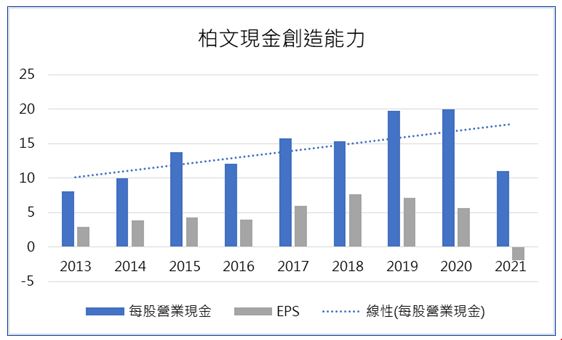

現金創造能力

柏文也算是收現金的公司,因此營業現金在2021年以前,是呈現直線成長的趨勢。

另外每股的營業現金歷年都大於EPS,所以這樣的現金能力是沒有什麼大問題的,EPS也都有實際的現金流入再支持著。

另外我再去看了2021年的現金流量表,柏文的營業現金流入,都足夠於發放現金股利的流出,資本支出的部份,也是使用銀行的長期借款和可轉換公司債來支應,資金運用上面也沒有偷吃步的嫌疑。

成長動能

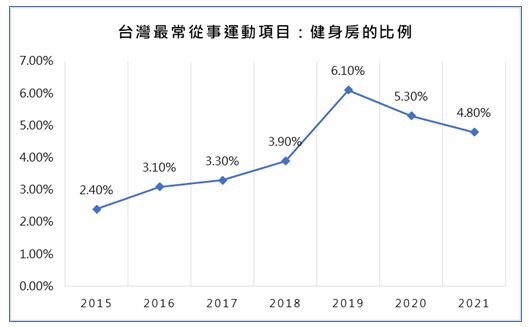

根據「教育部體育署」委託學術機構執行的「中華民國103、104年運動城市調查及105~110年運動現況調查」,台灣地區有運動的民眾「最常從事的運動項目」屬「上健身房使用器材」者比例,在疫情前是呈現快整成長趨勢的,如下圖。

並且2020年和2021年的比例雖然較2019最高點降低,但仍高於2018年的3.9%,我會認為是國人想去健身房運動的想法,對於比例上有一定的支撐。

另外,依照體育署的統計數據,台灣潛在有在健身的人口約120萬人,且8成的會員會流向大型的健身俱樂部,所以大型連鎖健身會館在台灣的飽和數,大約是314家左右。

所以按照上面的統計,目前大型健身房就World Gym + 健身工廠,二者目前相加還不到200家,因此還有一段可以成長的空間。

股權分析

(圖片來源:富邦證券)

董監持股超過35%,老話一句,股權比較集中的,股東人數比較少的公司,除了經營權上的疑慮比較低,也比較容易有股市的行情出現。

股利政策

2021年因為虧損,柏文用資本公積發了股利1.29元,可以說是拼了命也要照顧股東。

在2020年以前,平均殖利率(現金+股票)是在3.5%上下,但是股利配發率是都在80%以上,代表股價是真的不低,但是對於成長股而言,股價偏高也是常態。

對於成長的公司而言,發放股票雖然會膨脹股本,但獲利持續向上,讓股價也向上,拿到股票反而也是好事一件。

整體想法

雖然受到2021年疫情嚴重影響,但柏文有很高的機率可以成為解封概念股。

全台灣還有100間大型健身會館的「括打」,World Gym一年大約展店10家,健身工廠展店約6家,所以預估還有6年的展店成長期。

大廠館展完後,也許可以利用品牌優勢,推行「小型」社區健身房,像Curves那種一小間就可以做的,持續營收動能。

如果我的分析有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!