上次寫八方雲集之後,有網友提到了豆府2752,所以來做個分析給大家分享。

不過豆府暫時沒有符合我的選股標準,但我覺得涓豆腐很好吃,私心希望這個集團越做越好。

基本介紹

圖一:豆府旗下品牌(圖片來源:豆府官網)

目前豆府有8個主要品牌,如圖一。

按照我自己的經驗,我是只吃過涓豆腐、北村豆腐家、與韓姜熙,我是蠻喜歡他們家的味道的,也可以小菜吃到飽,但我非~常不喜歡涓豆腐給的黃豆冰淇淋,還有他們的研磨咖啡,哈。

總門店數我做了一個圖二:

圖二:豆府門店數(財學爸整理)

圖二的2022門店數,是豆府預計展店的計劃,應該是看好2022年的內用生意會越變越好,所以預計增加10間左右的新門店。

豆府2021年沒有開法說會,但我很想知道他的「同店成長」狀況,畢竟2021也有新展店,但我找不到這個資訊,所以後面的分析,我會用「固定資產報酬率」來代替計算。

營收分析

相對於2020年,2021年更受到「三級防疫警戒」影響,但力拼外送服務之下,營收反倒僅小幅衰退。

2022年,在國人開始與病毒共存、快篩普遍的狀況下,禁止內用的政策應該會慢慢降低很多吧,因此今年會是豆府以及其他餐飲品牌,如瓦城、王品、乾杯等大咖,拼業績回檔的重要年度。

2022年1~5月的營收為8.6億,年成長12.1%,粗估2022整年營收有機會來到20億元。

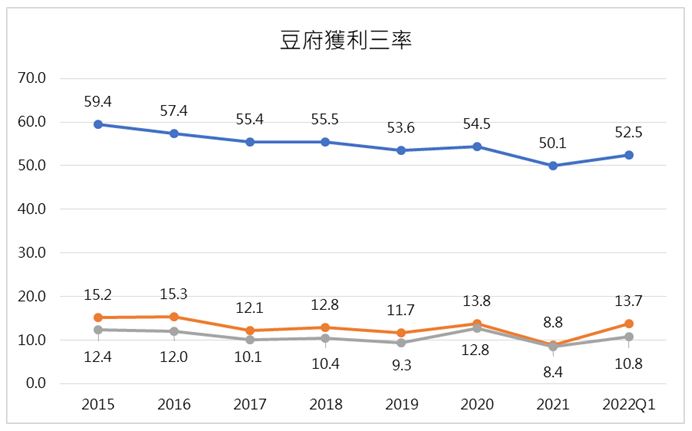

獲利三率

雖然營收表現不俗,但因為近2年的通貨膨脹、原物料上漲的關係,豆府的毛利率在2021年達到過去7年來的新低,也讓2021年的整體獲利狀況來到最低檔。

所以商品價格不漲價的話,豆府就要自行吸收這些成本,毛利率則會越來越低,然而漲價的話,消費者可能會開始減少購買,營收就沒有成長動能。

所以我在這邊說個風涼話,就是套餐要更有特色可以吸引消費者,提高套餐對於消費者的附加價值,那消費者對於漲價這件事就比較能夠接受。

財報評分

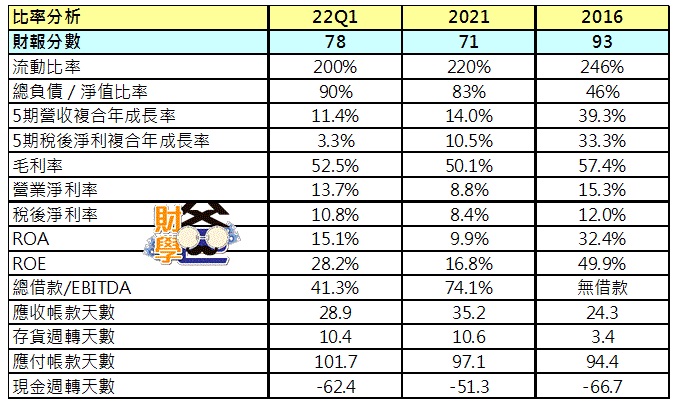

豆府2021和2022Q1的財報分數在70分以上,其實是不低的分數,2022第1季也因為整體營收和毛利率有提升,所以進步到78分。

但一開始我就有打預防針,說豆府暫時不符合我的選股條件(笑),主要就是這7年來EPS是呈現衰退的趨勢,因此我特別把2016最好的那年也評分來做比較,結果是相差了15-20分,這個差距不是說太小。

我們也可以看到營收和稅後淨利的年成長率,在2022Q1也是最低的,代表成長是呈現趨緩,當然疫情有很大的影響,所以我會建議繼續觀察今年的整體業績,因為在幾乎解封的大環境下,就不可以再拿疫情做主要藉口,還是要看公司營運的能力了。

展店的部份,若以固定資產報酬率來看,如下圖:

考慮2022年豆府要新增10家新門店的狀況下,2022年的預估固定資產報酬率有29%,算是不錯的水準,但和2020年相比是少了一半,因為店數越來越多,但是稅後淨利卻沒有相對應增加。

因此推測,畢竟受到疫情波及,豆府的新展店和舊門店的「同店成長率」應該是停滯到衰退的狀況。

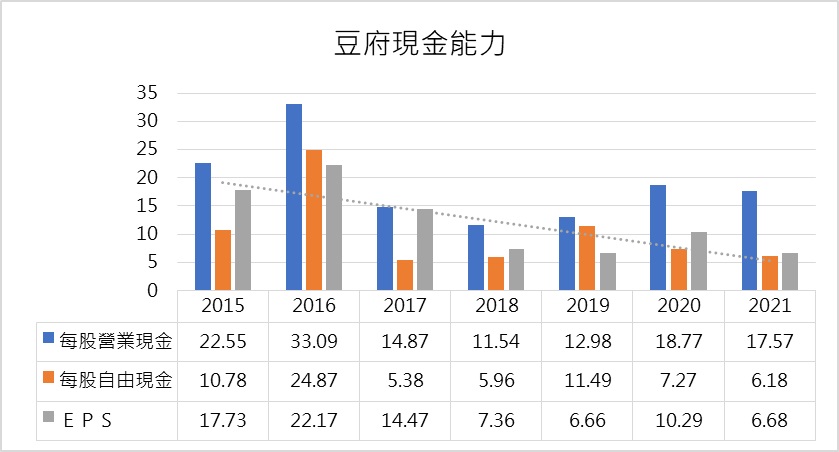

現金創造能力

豆府在現金能力上沒有什麼太大的問題,雖然EPS呈現下行趨勢,但每股營業現金這二年有呈現成長的趨勢,累積的現金能力好,未來較能抵抗突如其來的總經問題。

另外,豆府的帳上現金很多,甚至是可以cover總負債,這也是讓豆府在疫情中能撐下去的很大的原因。另外集團也能和公營行庫借到2億多的長期借款,代表銀行肯定豆府的償債與經營能力,算是有利的資訊。

成長動能

賣吃的成長動能永遠都來自於人,這是廢話,但就是事實啊!只是未來的人口結構與飲食習慣是否會改變,這就會是豆府必需要面對的。

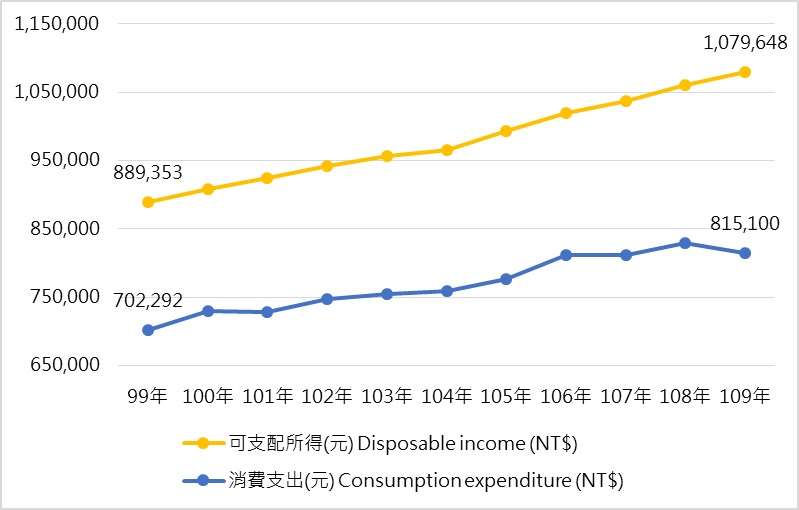

台灣近10年來的人口數,因為少子化的影響,都維持在2300萬人的水準,但是可支配所得仍然有成長(下圖)。

資料來源:台灣主計總處,統計至2020年,財學爸製圖。

除了可支配所得增加外,主計處所統計,國人在餐廳與旅館的花費比例,也從2000年的8.9%,提升到2020的13.1%,代表國人在外食上面的消費仍是不斷增加。

未來3~5年這樣的趨勢應該不會有太大的變化,我想大家應該不會反對,畢竟台灣外食、美食實在太多太方便了。

雖然近3年疫情影響了國內餐飲的整體內用業績,但因為外送服務的加入,2021年餐飲業的營業額仍有7280億的水準,雖然比2020年衰退了6.4%,但仍超越2016年的7109億的水準(2016年增率8.7%,為近7年最高成長率),其實並不如想像中的嚴重衰退。

2022年5~6月開始,台灣的兒童也慢慢開始可以接種新冠疫苗,成人的三劑疫苗普及率也越來越高,與病毒共存的生活型態也慢慢在成形當中,國人對於防疫的習慣也已經養成,因此對於外食的狀況應該會慢慢地回溫。

但台灣人口成長率全球倒數有名的,在內需上豆府一定會遇到瓶頸,而且台灣美食真的太多,同質性的餐廳很容易對打,因此豆府在年報上有透露他們準備往越南出發展店,不過現階段只是構想而已,不確定何時才會去。

另外今年的的通膨讓國人的實質消費力降低,豆府的套餐單價是比較高的,所以國人可能去消費的機率可能會變低,這也是豆府要面臨的問題,所以推出促銷方案刺激消費是必要,但又會在營收與毛利率的中間做取捨,是行銷人員要燒腦的地方了。

股權分析

來源:2021豆府年報

董監事與家族持股超過38%,股權集中,較不會有經營權不穩定的問題,也代表公司派想把經營做好,算是好的方面。

總經理吳孟哲,出身於食品業世家,父親吳重政是天鵬食品創辦人,大伯父吳重憲是同榮實業的董事長;冠億食品董事長吳佳龍則是他的叔叔,因此在食品餐飲業是有資源的。

股利政策

2021年度EPS 6.68元,共發放4.5元的現金股利以及1.2元的股票股利,現金配發率67%。依照7/4的股價145元計算,現金殖利率是3.1%。

整體想法

因為有配發股票股息1.2元,股本會膨脹12%來到2.58億,若毛利率能維持在52.5%,2022年整年EPS有機會來到7.17元,年成長7%,但若下半年促銷較多,毛利率拉回前5季的平均51%上下的話,EPS大約6.3元,年衰退6.7%。

發了股票股利給股東,代表公司想要多留現金在身上以利未來展店,也代表公司派看好未來的發展。

豆府過去7年來看呈現下滑的狀況,但仍保持一定的獲利能力。不論預估的EPS是落在6.3或是7.17元,本益比都是超過20x,不是便宜的價格,但若與同業比較的話(下圖),反到看起來沒那麼貴。

圖:豆府競爭者比較表(財學爸整理)

如果想投資豆府的話,是可以不用著急,再看看後續的發展。

如果我的分析有幫助到你,邀請你來追蹤我的FB(連結),喜歡的話也可以按個讚,當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!