(圖片來源:八方雲集官網)

我的兩個小孩很愛吃水餃、鍋貼,我們家附近也有2家八方雲集,所以我們蠻常去買八方來吃的。

上個星期天買晚餐的時候,突然心想為何不分析一下八方雲集的財報?然後就一邊等水餃一邊打開APP,我的媽啊,股價在6月份的時候,從月初的140元,漲到今天(6/27)的165.5元了,漲幅18%。

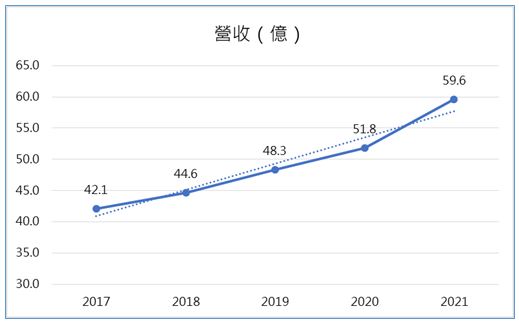

營收分析

相信大家應該都對八方雲集不陌生,我就直接從八方雲集的財報開始分析好了。

2021年集團營收持續成長,年增率在疫情的狀況下還能有15%的水準,這與顧客購買的習慣有很大的關係。

根據八方雲集2021年報說明,八方雲集有60%的營業額來自於外帶與外送、梁社漢排骨則有80%,比例皆過半。因此八方雲集選擇加入了外送平台、以及讓顧客外帶冷凍水餃的選項,對於營收是有非常直接的幫助,可以降低疫情內用的衝擊。

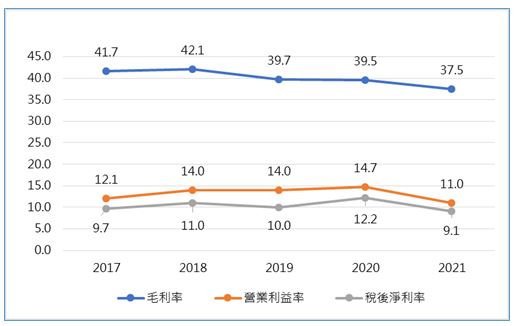

獲利三率

雖然營收有所成長,然而整體獲利率受到原物料成本上漲影響,毛利率小幅衰退,加上展店後的營業費用增加,營業利益率也是衰退的狀況。

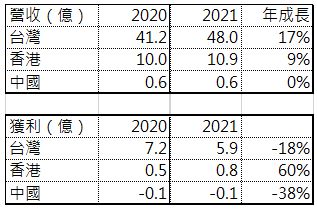

按照地區分別,八方雲集的營收獲利來源如下圖,但獲利不包含業外的部份:

我們可以看到台灣地區有很明顯的營收成長,但獲利受到通膨、原物料成本上漲的關係而衰退,並且因為台灣地區佔集團80%營收以及90%獲利,所以也拉低2021年的整個集團的獲利率。

八方雲集在2022年進軍了美國,美國的南加州工業市(City of Industry)的門店,2022年的3月25剛開幕,到3月底時貢獻營收約台幣400萬,虧損900萬,所以換算是一天營收約65萬台幣,但我們要考慮一下剛開店時,消費者會因為好奇去踩點,所以我們保守打個對折好了,這樣子單日營收約30萬台幣,年營收預估台幣1億,稅後淨利也算10%大約1000萬!

依照年報,八方雲集在美國總投資了美元210萬,約台幣6000萬,所以要不就6年後損益兩平,要不就再開個6-8間店左右吧。

這邊要說一下為什麼八方雲集要進軍爾灣,其實理由非常簡單。

工業市離加洲的大城市爾灣(Irvine)大約是1個小時車程,爾灣又是華人非常愛移居的城市。根據爾灣政府的統計,2022年的30萬人口裡面,總共有44%是亞裔,約20%是華人,所以人口結構關係,對於亞洲食物的接受度會比較高。

並且八方雲集開店的地方是賣場區,附近也有85度C、Wal-Mart、Best Buy等大型店,可以有群聚的效益。

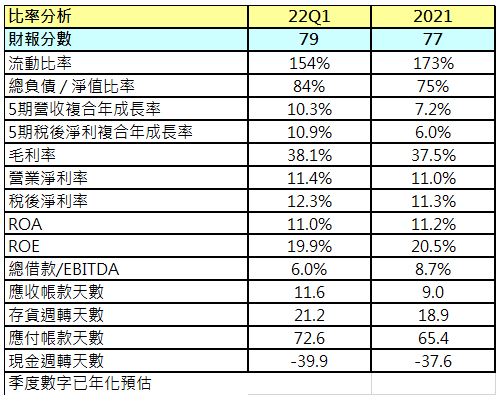

財報評分

財報的評分從77分進步到79分,部份受惠在展店後的營收獲利挹注,八方雲集在2022第1季的營收與稅後淨利,年成長率皆超過10%,二者也都超越過去5年的平均成長率。

在成本轉嫁給消費者之後,也就是價格的調整,2022第1季的獲利3率也有微幅提升。

雖然2021的整體獲利率有衰退,但八方的展店還算是成功,因為ROA並沒有因為展店的關係而大幅下滑,2021和2022Q1都能維持在10%以上。若以固定資產報酬率來計算,2021年也有21.5%;2022預估也有22%。

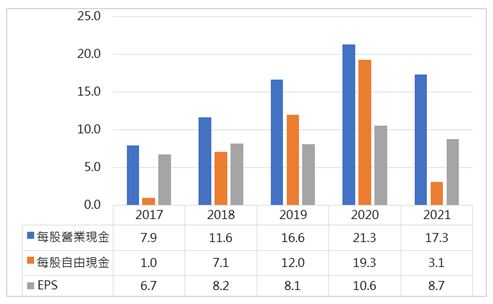

現金創造能力

由上圖來看,畢竟是收現金的生意,帳上的EPS(稅後每股盈餘)也都是真金白銀,沒有虛灌。

圖中也能發現到,2021年的每股自由現金減少許多,從財報裡面深挖的話,會發現是因為有一半營業現金是拿去投資展店了,另一半則是拿去買銀行定存。

因為會計師認定的關係,八方雲集的「銀行定存」被歸類到「投資的現金流出」,但事實上不完全是「流出」,只是放到銀行去了。所以整體而言,八方雲集賺回來的現金都有收好,沒有拿去亂搞。

成長動能

賣吃的成長動能永遠都來自於人,這是廢話,但就是事實啊!只是未來的人口結構與飲食習慣是否會改變,這就會是八方雲集必需要面對的。

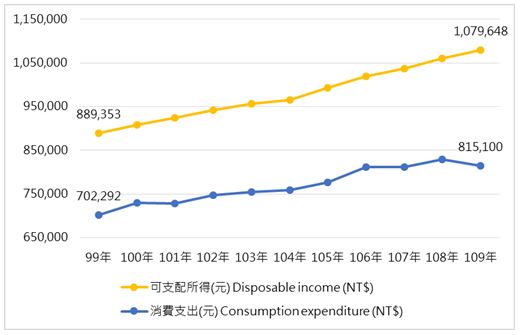

台灣近10年來的人口數,因為少子化的影響,都維持在2300萬人的水準,但是可支配所得仍然有成長(下圖)。

(資料來源:台灣主計總處,統計至2020年)

除了可支配所得增加外,主計處所統計,國人在餐廳與旅館的花費比例,也從2000年的8.9%,提升到2020的13.1%,代表國人在外食上面的消費仍是不斷增加。

我想未來3~5年這樣的趨勢應該不會有太大的變化,畢竟台灣外食、美食實在太多太方便了。

雖然近3年疫情影響了餐飲的內用業績,但因為外送服務的加入,2021年餐飲業的營業額仍有7280億的水準,雖然比2020年衰退了6.4%,但仍超越2016年的7109億的水準(2016年增率8.7%,為近7年最高成長率),其實並不如想像中的嚴重衰退。

2022年5~6月開始,台灣的兒童也慢慢開始可以接種新冠疫苗,成人的三劑疫苗普及率也越來越高,與病毒共存的生活型態也慢慢在成形當中,國人對於防疫的習慣也已經養成,因此對於外食的狀況應該會慢慢地回溫。

不過相對應的就是疫情緩解後,餐飲業競爭依然會越來越激烈,然而八方雲集在水餃鍋貼的連鎖市場裡可以稱做龍頭,目前八方雲集共有1002家水餃鍋貼門店,在規模上享有優勢。

但台灣人口成長率全球倒數有名的,因此八方雲集才會出走去香港與美國。

其他中長期策略

八方雲集買下丹堤咖啡,說要重新定位丹堤的獲利模式,將打造Dante-to-go,應該是要與星巴克、CAMA、路易莎硬幹下去吧?

丹堤咖啡之前該關的都關了,目前大概剩下50多間門店,集團積極調整原門店的店型,2022年初的時候,也打造了新型的門店模式,看起來的確和CAMA、路易莎長的有點像。

不過,台灣咖啡市場雖然有800億的價值,但依照財報揭露,丹堤2021、2022Q1各虧損4400萬、950萬,似乎還有一段路要走。

題外話,Dante,中文翻但丁,是文藝復興時期的義大利重要詩人,著有《神曲》,其中最為人所知的,就是但丁對天堂與地獄的描述,電影《達文西密碼3:地獄》也是拿著但丁的神曲為基礎拍的。

所以丹堤會帶八方雲集去地獄還是天堂呢?

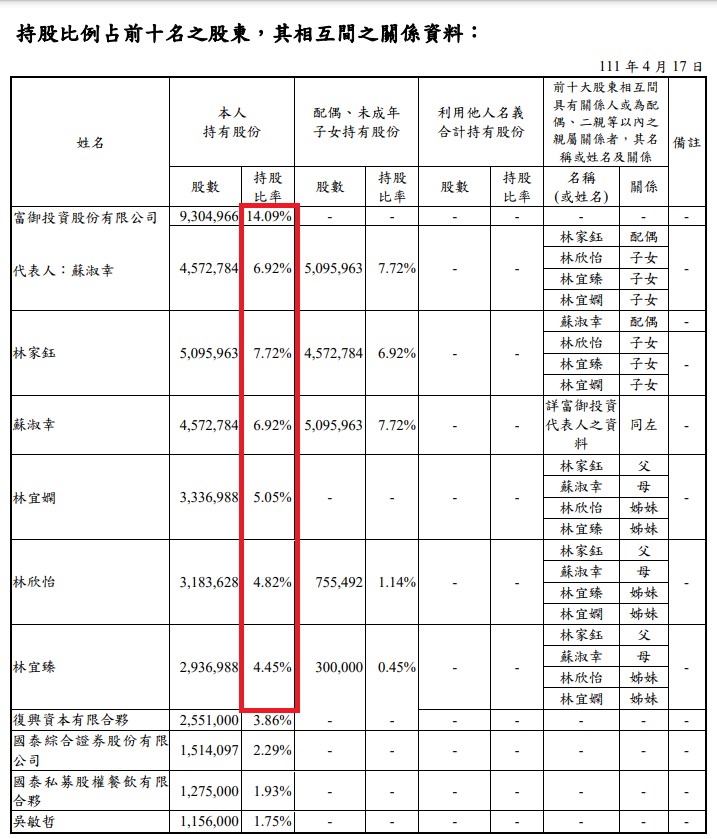

股權分析

八方雲集基本上就是家族事業,家人們總共持股43.05%,股權集中,基本上整個家族依然看重這個事業,並且經營階層的學經歷都蠻亮眼的,短中期應該沒有什麼理由亂經營這個事業。

股利政策

2021年度EPS 8.74元,共發放4.87元的現金股利,配發率56%,依照今天(6/27)的股價165.5元計算,現金殖利率是2.94%。

整體想法

依照現有的資訊,2022年的EPS預估約為9.2元上下,年成長約5%。

若以今日的165.5元計算,本益比是18x,相近產業的美食-KY(2723)本益比也是在18x-19x。

若以60%的股利配發率來計算,2022現金股利大約為5.52元左右,165.5元的現金殖利率大約3.3%,不算是高殖利率股。

不過八方雲集目前要專注在發展國際事業,多留一些現金來做發展是好的,我會覺得,這樣對於股東的未來反而是比較好的。

如果我的分析有幫助到你,邀請你來我的FB按個讚(連結),當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,預估都有誤差,投資人需要謹慎選擇標的喔!