(圖片來源:普萊德官網,工業乙太網路設備)

研究原因

符合選股條件,EPS呈現成長,且過去5年平均的以下條件達成:

ROE > 15%;ROA > 10%;毛利率 > 35%;

營業利益率 > 20%,並有高殖利股特質。

普萊德基本介紹

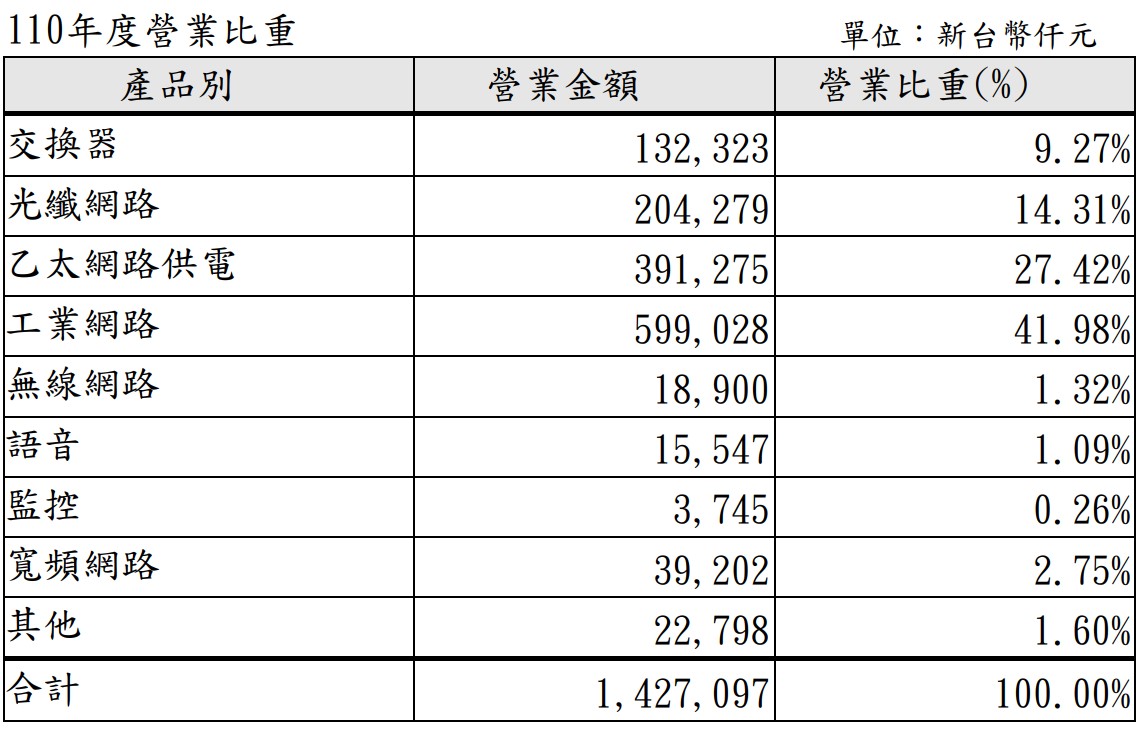

公司1993年成立,是一間生產、銷售「網通設備」的公司,主力產品是工業網路設備,將公司產品與比重列於下圖。

圖一:普萊德產品比重(來源:普萊德2021年報)

普萊德大股東

圖二:普萊德大股東持股比例(來源:普萊德2021年報)

普萊德董監事以及內部人大股東合計持股39.74%,籌碼算蠻集中的,代表公司對於未來營運有信心,另外一個好處是,籌碼較集中的個股,比較容易有行情出來。

另外,陳清港董事長和許華玲董事為配偶,聽聞夫妻倆感情非常好,如同現代的神鵰俠侶(未證實XDDD),不管如何,對於股東們而言,應該都會期待兩位未來持續夫妻同心,其利斷金。

普萊德銷售狀況

圖三:普萊德銷售集中度(來源:普萊德2021年報)

普萊德歷年來都沒有單一客戶佔超過10%營收,因此客戶集中的風險分散,也可以說普萊德的產品可以適用在許多不同的公司和產業中,產品上面有其優勢。

註:年報裡面,若營收佔比超過10%的客戶,需要明確標註出來。圖三都歸類在其他,代表沒有營收佔比10%以上的客戶。

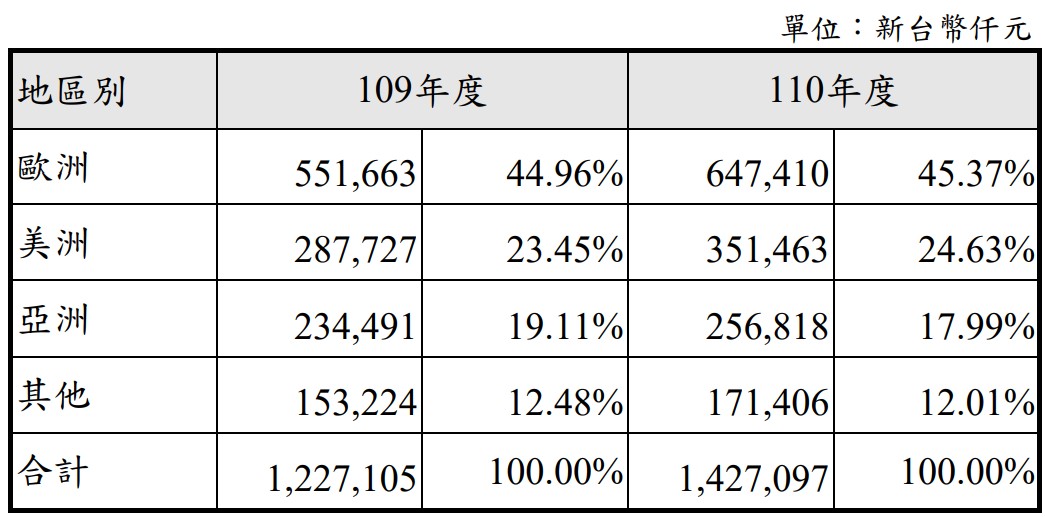

普萊德的營收來源,有近70%來自歐美市場,因此歐美地區景氣是影響公司營收的一大因素。

按照最近整體市場的悲觀態度,歐美的景氣下行的機率蠻高的,所以多少會影響公司業績。

但因為普萊德主打「企業」的乙太網路設備,會受惠在「企、工業智慧化」轉型,目前仍然很多企業在進行數位轉型,因為資料儲存、傳輸的需求越來越嚴格,對於企業、工業用的網通設備要求依然會越來越高,因此可以避免「消費性」市場的熊勢。

未來成長動能

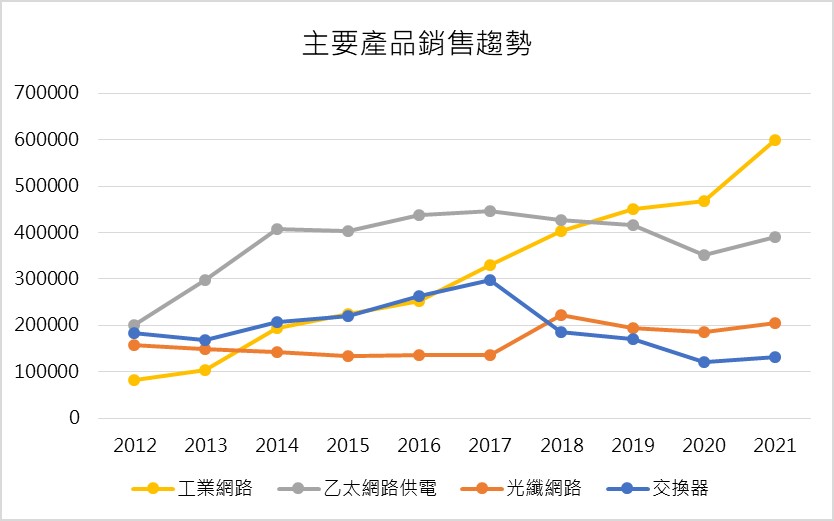

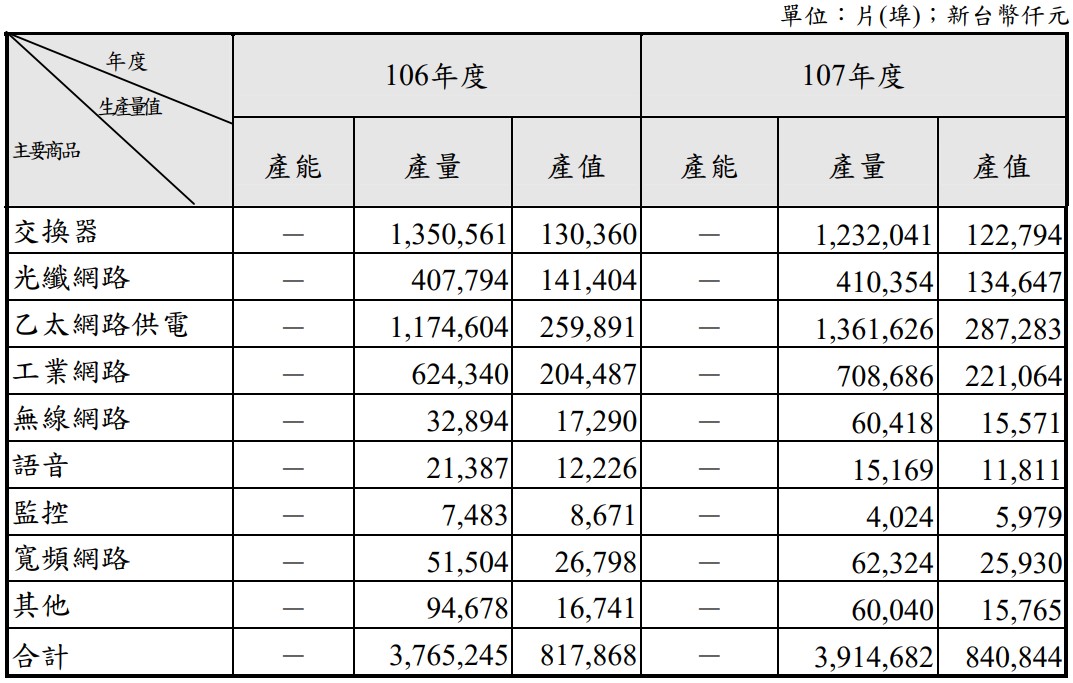

普萊德順應近年「工業物聯網」、「工業4.0」等趨勢,目標市場放在未來的智慧工廠、交通、醫療、校園等網通基礎建設,因此將主力產品不斷布局在「工業級乙太網路設備」以及「工業自動化控制」設備,因此該產品區隔營收不斷上升(圖四中的黃線),成為近年的主力產品。

圖四:過去10年普萊德主要產品銷售趨勢

工業4.0和工業物聯網已經越來越廣泛,包含交通運輸、能源、航空、國防的生產力和自動化控制,帶動工業級網通市場的成長。

因此,未來工業上會越來越想要「快、穩、擴充力強、協同力強」的網通設備,基於此,Global Market Insights研究指出,全球工業乙太網路市場市值2020年已超美金350億元,2021~2026年的年複合成長率能超過15%。

但由圖四也能發現,普萊德網路交換器的營收,從2017年不斷下滑,到了2021年,也只佔約9%的營收了。

我從年報上去計算,交換器的單位產值,也的確從2017的96元,一直跌落到2021的84元,那降低一點這樣的產品提升毛利率也是正確的策略。

不過工業乙太設備的部份,也因為這二年缺料的關係成本上升,所以單位產值也衰退了不少,所以整體的毛利率也受到影響。

另外還有一個隱憂在於,普萊德本身沒有own工廠,所以生產是外包給協作廠商的,所以下圖五我們看不到「產能」。

因此,當普萊德的產品失去競爭力時,未來轉嫁成本給客戶的能力變差,那麼產值勢必會越來越不好,毛利率就不容易維持。

但是就過去5年來看,產量與產值的關係依然穩定,我會說是因為普萊德在產品組合的配搭上面做得很好的關係。

圖五:普萊德產量/值表(來源:普萊德年報)

財務分析

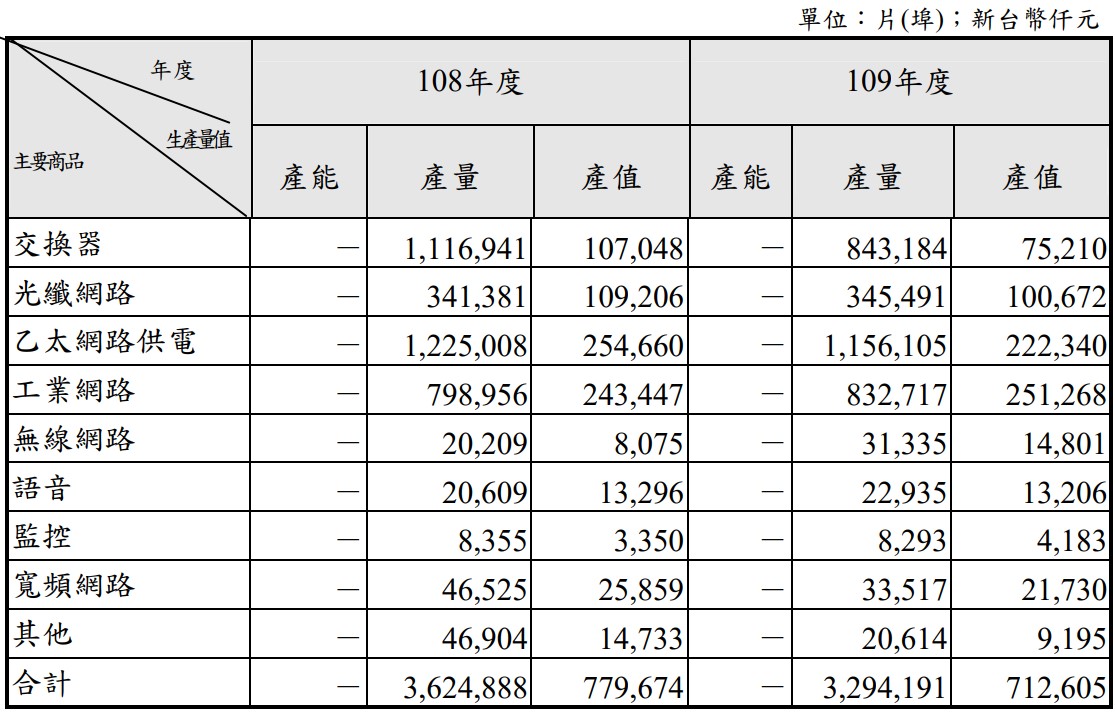

營收分析

普萊德2022年1~5月累績營收為6.4億,年成長14.4%,但比1月時的33%的成長幅度降低,下半年隨著中國解封,缺料問題應該會緩解,若營收成長幅度低於14%,就得更加謹慎。

不過依照公司說法,雖然缺料影響了營收成長,但仍能維持在一定水準,因為公司有能力說服客戶轉換成不缺料的產品,主要也是產品線充足,能確實達成客戶需求,因此缺料最嚴重的4、5月,營收狀況反倒算是持穩,並沒有進一步衰退。

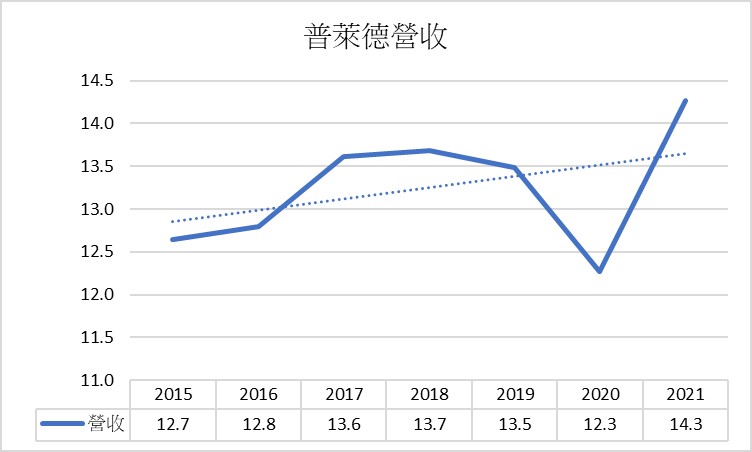

獲利三率

普萊德很值得一提的是營業利益率和稅後淨利率都能保持在20%以上,代表公司沒有什麼本業以外的事情造成虧損,業外的獲利表現很穩定。畢竟公司70%都是外銷,「匯率風險」也是業外會造成損失的一個重點,但近幾年也是控制得宜,沒有造成很大的外匯損失。

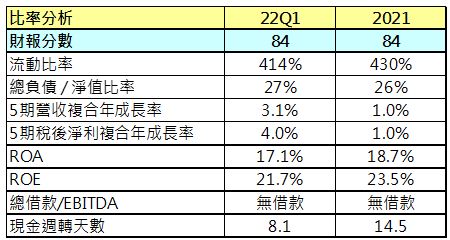

財務評分

普萊德過去都能維持超過20%的稅後淨利率,整體的獲利效率很好,因此ROA/ROE的數值都很令人滿意,所以財學爸的財報評分表評出了84分的高分。

另外普來德也沒有使用外部借款營運,是比較保守的公司,也因此營收的規模是比較偏小,也可以說是小而美的公司吧。

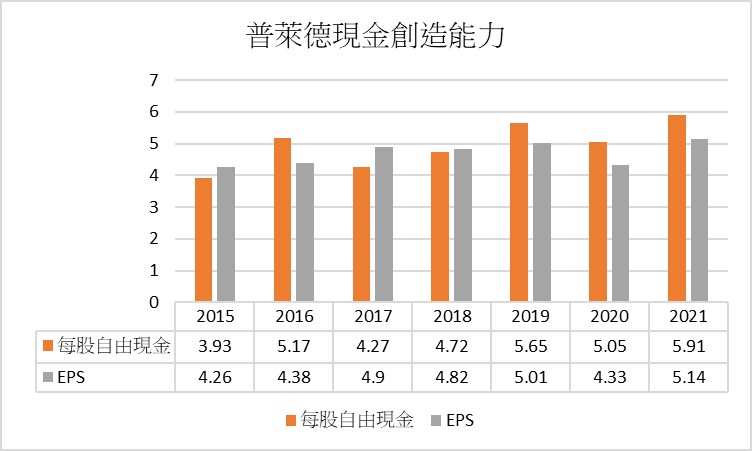

現金創造能力

除了普萊德的現金週轉天數很快,也就是現金回來口袋的速度很快,可以小於2週。再來,普萊德的每股自由現金,也多半大於每股盈餘EPS,代表都是真金白銀的,不是紙上富貴,現金能力十分穩健。

我這邊用的是「每股自由現金>EPS」,代表普萊德並沒有大筆的「資本支出」,才能維持高水位的每股自由現金。

股利政策

普萊德從2001年就配發股利到2022,共計21年,配發率都在90%上下,近10年現金殖利率常在6%~7%。

整體想法

1.按照現有資訊預估,毛利率整年維持在38.4%的話,普萊德今年的EPS預估大概是5.3,年成長大約3%(2021年5.14元)。若毛利率能回到40%,EPS有機會到5.6,年成長率可到將近9%。

2. 2022年的現金殖利率要維持在6.5%以上的話,股價保守預估只能在73~77.5左右。

3. 如果股價在80元的話,現金殖利率會變成5.96%~6.3%,也不算是太低。

如果我的分析有幫助到你,邀請你來我的FB按個讚(連結),當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,投資人需要謹慎選擇標的喔!