(圖片來源:瑞耘官網,晶圓夾持環。)

研究原因

粉絲跟我私下點播,說是去年新聞常提到這一家,和應材有關係的半導體設備商。

打開財報後發現,符合財學爸選股條件,EPS呈現成長,且過去5年平均的以下條件達成:

ROE > 15%;ROA > 10%;毛利率 > 35%;營業利益率 > 20%。

瑞耘基本介紹

1998年成立,2016年上櫃,主要提供各種半導體關鍵零組件的開發製造與銷售。

瑞耘的關鍵零組件,主要使用在半導體的重要製程裡面,包含「刻蝕(Etch)」、「鍍膜(CVD/PVD)」、以及「化學機械平坦化(CMP)」。

這樣的關鍵零組件包含「晶圓夾持環」、「晶圓加熱器」、「靜電吸盤」、「高真空腔體」、「氣體擴散頭」、「上下電極」等,也提供維修與清洗服務。

瑞耘藉著自已在「晶圓夾持環」的獨特開發技術,在多年前就拿下應材(Applied Materials)的青睞,2007年左右便成為重要客戶,2011年與應材正式簽訂代工(OEM)合約。

透過應材,瑞耘的夾持環也被Intel、三星所使用,台積電、日月光等半導體大廠也成為瑞耘客戶,可以說明瑞耘的產品開發以及製造實力。

其中「靜電吸盤」有多種應用及相當高的技術及智財權門檻,瑞耘已投入近 10 年的研究開發,並於近年來開始擴大與客戶的合作,新研發的「薄板式靜電吸盤」已獲得驗證客戶正面評價,並在市場酌量生產了。

瑞耘新產能

為了擴充新產能的資本支出,瑞耘在2020年發行可轉換公司債約2.5億。

首先財爸想說的是,能發公司債的公司,債信評等一定要好,多半都是財務體質穩健、未來展望看好的公司。

回到新產能的部份,新廠進度延後了,似乎是去年缺工的問題而受到影響,從年報裡面也能查詢到,2022年第一季的結算,還有55%購置機器設備的預算未執行,等於一半以上的機器設備還未設置好,公司希望6月可以正式開工,趕快對營收做出貢獻(股東也很希望啊!)。

好的方面,新廠的折舊成本對於第1季的毛利率沒有太大的影響,資產報酬率也沒有下降的趨勢,代表了新產品組合上的優勢。

未來成長動能

瑞耘的大客戶是應材,彼此合作10多年,依年報以及公開資訊推估,約佔瑞耘55%的營收。

應材在2022年第2季營收為62.45億美元,年成長11.9%,考量到中國封城以及俄烏衝突,2022年第3季預期營收能落在62.5億美元,較去年同期62億美元持平。但是應材指出,客戶需求是非常強勁的,而且是前所未有的強勁,這樣必然能讓瑞耘受益良多,況且中國在6/1已經開始解封,相信後續動能可以起來。

另外,半導體權威研調機構SIA(The Semiconductor Industry Association),在2022年4月29日發佈研究,全球半導體2022年第1季營收達1517億美元,並2022年可達6000億,年成長超過20%。

半導體設備商在2021的營收,也達1030億美元新高紀錄,較2020年成長45%,2022年保守估計能達到1140億美元,年成長10%。

由公司的產品面來說,靜電吸盤會是未來的重點成長商品,在新研發的「薄板式靜電吸盤」,已獲得驗證客戶正面評價,未來成為營收動能的機率高。

財務分析

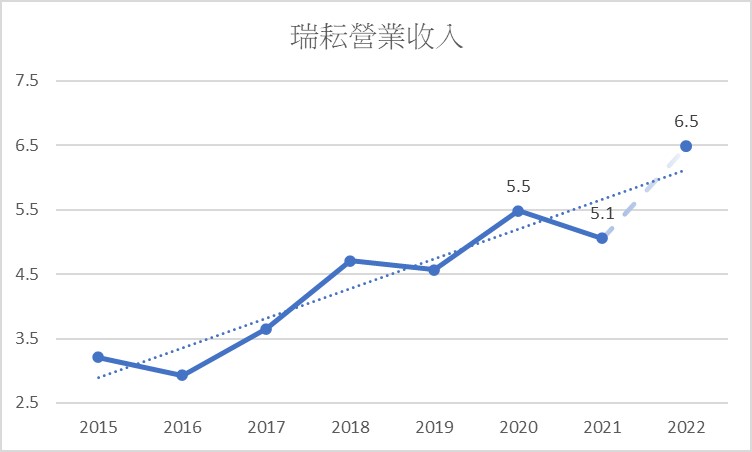

瑞耘營收分析

依照2021年報數字,雖然外銷營收成長7%,但內銷營收衰退46%,因此營收整體衰退,但財爸我看了年報,2021年的出貨量只比2020年少了1.5%,而且廠房的嫁動率通通高於90%,所以應該是賣了比較多較低階的低價產品,而影響整體營收,並不是客戶端需求衰退。

2022年1~4月的營收回溫,年成長30%,整年營收預估最好的狀態是6.5億,但目前為止營收數字還未超過2020年,因此下半年新廠生產、以及產品組合很值得注意。

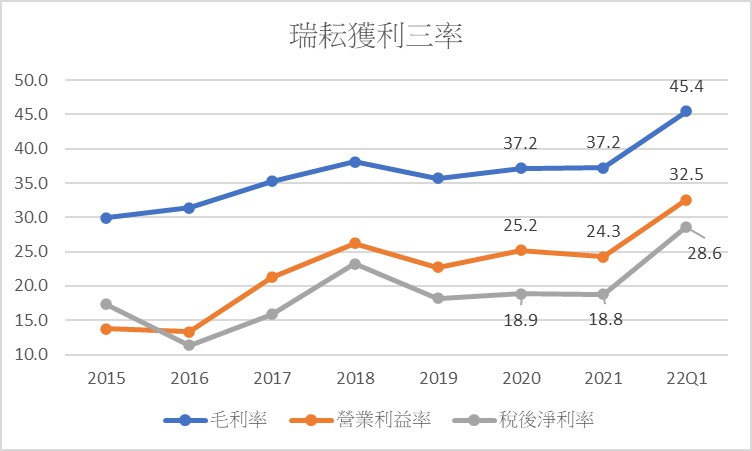

瑞耘獲利三率

看圖說故事,不論是營收或是獲利三率,都呈現成長的趨勢。所以回到財爸上面的看法,下半年的產品組合很重要,以第一季的毛利率來看,目前的產品組合應該都在高階的產品,因此提升了營收獲利。

財務評分

瑞耘2022第一季財報分數進步到86分,主要還是毛利率大幅增加後,整體獲利品質也都往上,ROA/ROE的預估數字也都有很大的進步,還有近5季的獲利平均成長率13.7%,也超過近5年的10.4%,進一步增加了分數。

瑞耘近年都是無借款經營,因此也沒有銀行借款到期的壓力,總負債/淨值的比率,在第1季上升,我們從「應付帳款天數」增加到236.3天,就可以看出還有「應付帳款」還沒付出去,但不是公司拖欠,只是合約的關係,讓公司的付款期間可以拉得比較長,也代表著瑞耘和供應商的好交情(還是凹供應商?XDDD)。

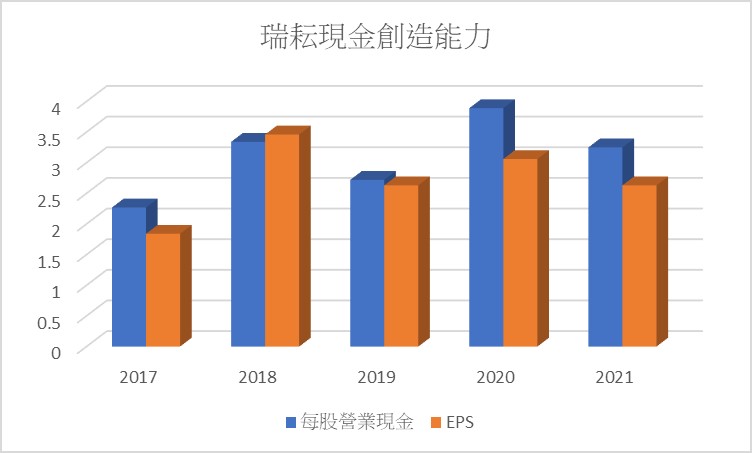

現金創造能力

瑞耘過去5年的EPS,都是真金白銀自己賺回來的現金,變現能力強!在這個基礎之下的EPS才會有實質上的意義,而非帳面上好看而已。

財學爸在外銀多年,真的是看過不少現金能力差的上市櫃公司,為了滿足股東對股利的期待,每年都和銀行借錢來發現金股利,而不是從自己賺回來的現金,整個就是本末倒置!

財務預估

財爸我保守一點看待新廠和產品組合的狀況,將瑞耘整年的營收成長率預估在15%(2020年的年成長率是20%),毛利率降低到39%(比2021的多2%,因為預期有比較好的產品組合),且營業費用率可以保持在13%,2022年EPS有機會落在3.2元,比2021年的2.63以及2020年的3.06成長。

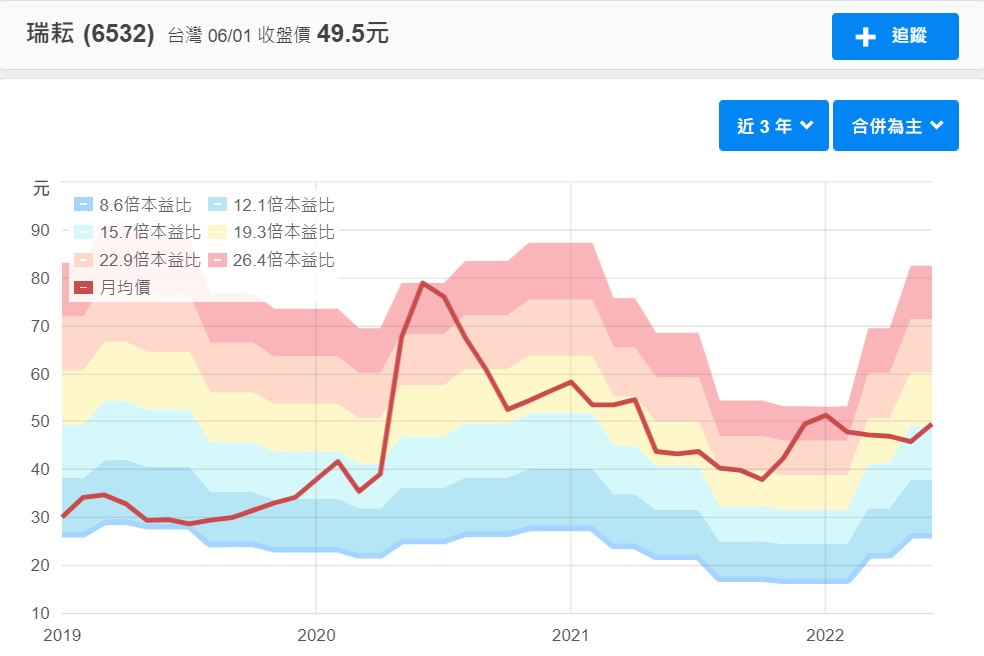

目前市場給的本益比在15x~16x,以本益比河流圖來看(下圖),屬於較合理的區間,因此今天收盤(6/2)的價格49.05元,屬於合理的範圍。

(圖片來源:財報狗)

但如果真的開了外掛,營收成長率整年維持30%、毛利率維持45%、費用率一樣13%,2022年的EPS可以衝到4.5元,當然股東肯定都很期待這一天的。

股利政策

雖然2016年才上櫃,但卻能年年配發股利,不過配發率比較低,大約60%~65%,因此現金殖利率比較低,大約在4%上下。

但財學爸認為,對於成長類型的公司,多拿點盈餘去拼生意,未來對股東的權益才有放大效果,有好機會拼生意不拼,最後失去了成長的機會,對於股東才是傷害。

結論

1.像瑞耘這樣的設備商,客戶集中似乎是產業特性,大客戶常佔50%以上的營收。但有利的是,瑞耘與客戶深耕多年,對瑞耘的產品依賴性高,只要產品能夠持續滿足市場需求、抑或是超前部署,客戶集中的風險可以控制,所以投資人必需要關注瑞耘的產品專利與研發狀況(廢話 XDDD)。

2.以2022年第1季的毛利率來看,瑞耘有能力生產高附加價值的產品,近期部份新產品也已經獲得客戶的認證,因此高階產品的比重,有高機率會提升。

3.未來幾年仍有半導體基本面支撐,可以放入成長股的觀察名單當中。

如果我的分析有幫助到你,邀請你來我的FB按個讚(連結),當做給我的鼓勵喔!

另外,以上的分析皆為研究分享性質,並無任何個股的推介買賣之意,投資都有風險,投資人需要謹慎選擇標的喔!