圖片來源:宏佳騰官網

圖片來源:宏佳騰官網

財學爸是騎Gogoro VIVA Mix接送小孩和買菜,我目前覺得還好,但網路上好像有越來越多人退Gogoro的粉了。

話說我買電動機車之前,除了Gogoro,我也考慮過另一家車廠宏佳騰(TT 1599)的電動機車,因為車子的外型算是我的菜,但最後還是因為價格的關係,敗在了Gogoro的石榴裙下。

雖然沒有買宏佳騰的車,但可以研究一下這家公司吧,以現在的股票價格40-50元來看,猜想財報數字應該不至於太差囉?

一、宏佳騰公司簡介:

宏佳騰動力科技股份有限公司,設立於2003年,以自有品牌「AEON」行銷,並於2012年上櫃。主要營業項目為機車與沙灘車、以及零件的製造、銷售。

目前的車款包括

- ATV(All Terrain Vehicle,全地形車輛或沙灘車,簡稱ATV);

- UTV(Utility Vehicle,多功能越野車,簡稱UTV);

- 汽油機車;

- 電動機車。

經營階層

董事長鍾杰霖很喜歡「合作」,他說:「如果你自己不會走,那就找人來和你一起走」,像是早期與Gogoro談加入PGBN成員、找「網路科技顧問」林東閔來當CEO、2022年開始與微星科技合作CROXERA智慧後照鏡等等,都是鍾董做生意的軌跡與心法。我會說這是一個聰明的作法,跨界合作才能把餅做大,未來也才值得期待。

除了年輕CEO林東閔最近被挖角到台灣大之外,沒有其他對經營階層的的負面消息。現任CEO由鍾杰霖自行兼任,我認為不會有什麼問題,畢竟一直以來,就是董事長自己一步一腳印打下的天下,我也相信鍾董以後遇見類似林東閔這樣的千里馬,一定也會想辦法牽回來。

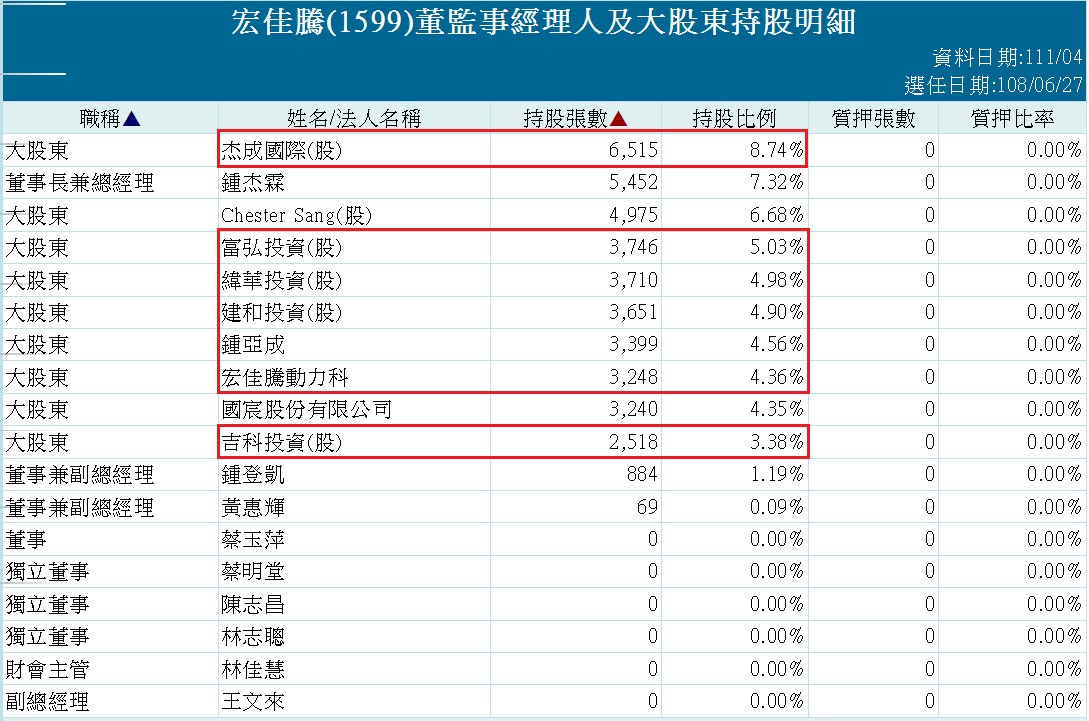

持股狀況

按照財報的話,董監持股只有8.7%的可憐低水準,但如果細看大股東名單,會發現其實都是鍾董自己人(下圖紅框),總持股加計鍾董自己超過40%,代表內部人對公司營運的看重以及未來信心。

二、宏佳騰市場狀況:

依照2021年財報,ATV/UTV佔總營收的73%、電動車佔20%、零件5%、一般機車僅佔2%。ATV/UTV有做外銷,外銷營收佔總營收的35%。

宏佳騰現為Polaris(北極星工業,美國最大ATV/UTV公司)的唯一北美境外代工製造商,依財報資訊,Polaris約佔宏佳騰總營收的30%。財報裡也揭露了另一家大客戶,佔總營收近45%,財學爸估測應該是替台灣的YAMAHA代工外銷ATV。

全球ATV/UTV產業展望:

根據statista的統計,2021年的ATV/UTV全球市場市值來到85.7億美元,2022有機會成長到92.5億美元,主要成長動能來自於娛樂與運動方面的沙灘車類型ATV/UTV。

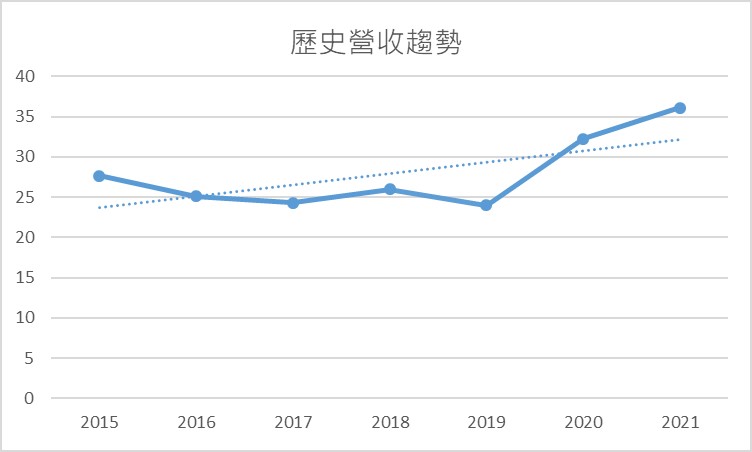

宏佳騰營收狀況:

歷年的營收趨勢以2019-2021年成長最快(見下圖)。

2022年1~4月的累積營收為11.5億,年成長也有17%,不過成長動力不是來自於電動機車。

因為各種媒體都大幅報導電動機車的市況,所以一開始我也以為宏佳騰2021營收成長來自於電動車,所以光是聽新聞的話,真的會死人。最好的辦法還是打開財報翻數字吧:

|

營收(NT億) |

2019 |

2020 |

2021 |

|

ATV/UTV |

14.4 |

21.1 |

26.3 |

|

電動車 |

3.1 |

8.6 |

7.2 |

|

燃油摩托車 |

4.7 |

1.0 |

0.7 |

由上表可以看出,全功能能運動車系(ATV/UTV),因為外銷訂單增加,營收硬是成長了25%,應該是歐美國家新冠疫苗的施打率較高,以及更不怕死(?)的民族性造成的吧。

反觀電動車銷售在2021是疲弱的,衰退了17%,主要還是受到台灣疫情造成買氣的疲落。油車營收比例也不斷降低,主要是把重心放到電動車這個趨勢上。

在2022第一季,電動機車的營收達1.27億,較去年同期成長26%!不過最近出現了電動機車的競爭大魔王,等等後面就會提到了。

三、宏佳騰獲利分析:

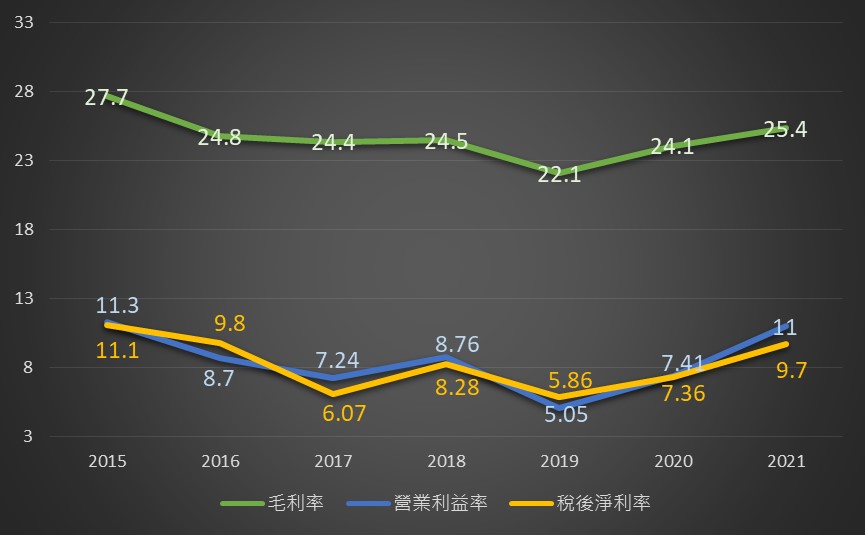

獲利部份,2019-2021與營收成長一般,獲利也有不錯的成長幅度,不過以過去幾年來看,近3年是獲利回檔到2015的水準。

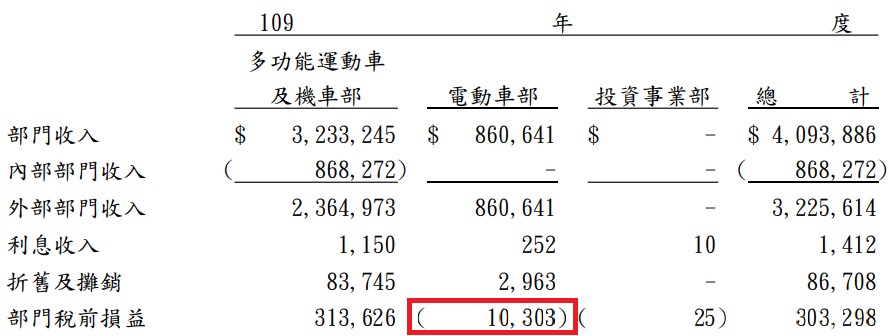

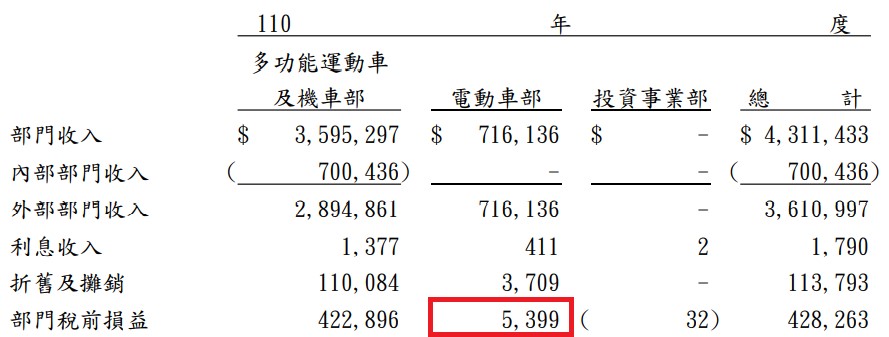

細翻財報,2019-2020的電動機車部門,都處於虧損約新台幣1000萬的狀態(見下圖),畢竟AEON智慧電車是2019的8月才上市的,但在2年出頭的時間,就可以轉虧為盈500萬元,雖然對於整體獲利貢獻只有一咪咪,不過能獲利就是好消息,至少比Gogoro還在大幅虧損好多了。

另外,從2022Q1的財報得知,電動機車營收為1.27億,年成長25.9%,但有小幅99萬台幣的虧損,但比去年同期的240萬,虧損幅度降低58%。電動機車在第一季小幅虧損,受到春節的銷售天數較少,買氣較差的關係影響。

四、宏佳騰財務體質分析

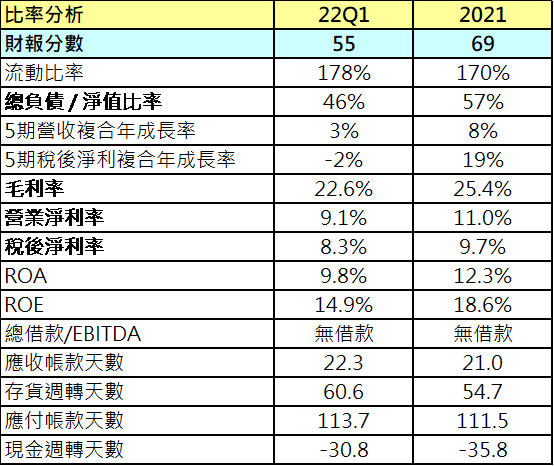

雖然宏佳騰2022年第一季的營收有17%的成長,但整體獲利被增加的折舊費用侵蝕(越南新廠),因此毛利率衰退到22.6%。也因為獲利衰退的關係,財報評分從高分的69分,降低到55分。但50分以上的財務體質仍是屬於穩健的,尤其新建越南廠房也都是用自己以前賺回來的錢,都沒有向外借錢。

再說了,宏佳騰是看好美國ATV/UTV的市場才會擴廠,2023年越南廠開始正式生產之後,折舊也會慢慢減少,對於未來的營收獲利會逐漸產生助益。

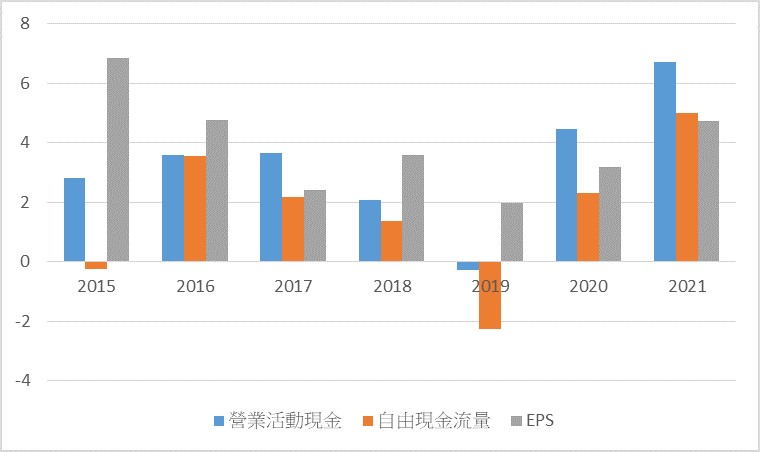

五、宏佳騰現金創造能力

由上圖表可以看到,在2015-2019年,現金在握的狀況不是太優,EPS也大都呈現下坡趨勢。不過2020年開始,毛利率恢復,輔以營業費用率的持續降低,獲利提升,也確實看到現金是紮實地回到手中。

現金能確實回到手中比較重要!也因為如此,越南新廠的資本支出,才能夠靠著自己的現金能力,不需使用外部借款或增資。

六、宏佳騰個股分析結論

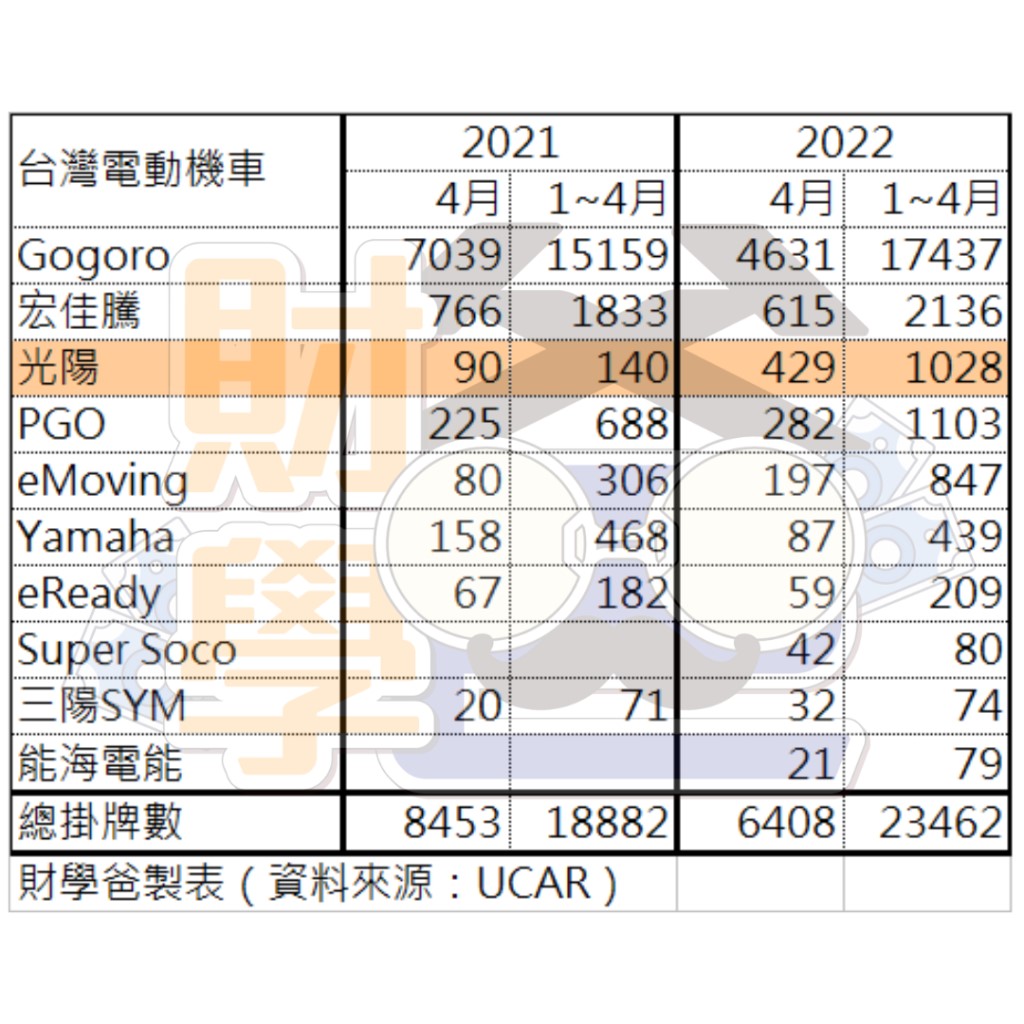

宏佳騰的整體財務體質是健全的,今年1-4月的營收年成長17%,是還不錯的消息。但是從U-CAR的資料來看,4月份台灣電動機車的銷售狀況,雖然Gogoro和宏佳騰還是保持在第1、2名,但是光陽由去年4月的第5名,大幅成長到第3名了(見下圖),而且掛牌數成長634%,按照同樣的速度,說不定5月份就會超越宏佳騰了!

另外財學爸也要提醒,宏佳騰現存的ATV/UTV的二大客戶,Polaris與Yamaha,就佔了70%的整體合併營收,這樣的風險非常大,萬一這兩位大大突然發現更好更便宜的代工廠,合約走完後不續約,那宏佳騰的營收勢必爆跌,股價當然就不消說了。

但目前是可以比較放心一些,因為本來中國才是ATV/UTV的生產大國,宏佳騰要跟中國競爭,不過因為2019年的中美貿易戰,中國出口美國的貨品關稅大增,因此美國的ATV/UTV訂單從中國轉移到台灣,且中美貿易問題仍在持續,因此中短期內,出現大型競爭者的機率比較低。

所以未來觀察的一個重點,需要放在電動車的營收比例是否能夠突破20%,最好能到50%,帶動整體營收動能。

在ATV/UTV方面,既然是呈現成長趨勢,那最好能再增加個3~5個客戶,分散客戶過於集中的風險,那營運一定會更加強健。

依照現有的最新資訊,如果宏佳騰能把營業費用率如往常一般,控制在14.5%~15%的區間,財學爸推估宏佳騰今年(2022)EPS可能落在4.0~4.2元,目前市場給的期望是本益比10x~10.5x,除非宏佳騰在下半年能把毛利率提升來彌補折舊費用,否則本益比應該不會再往上跑了,因此合理的股價區間推估在40~44元。

以上分析提供出來做為參考,並非投資建議,也沒有推介買賣之意!

喜歡我的分析嗎?可以追蹤我的FB粉專:財學爸,也給我一個讚當做愛的鼓勵喔~