研究原因

依財學爸選股條件篩出,EPS成長,並過去5年平均:

1. ROE > 15%

2. ROA > 10%

3. 毛利率 > 35%

4. 營業利益率 > 20%

逸昌基本介紹

2000年成立,2011年上市,為台灣第一家從事並且專注於 8~100 支腳的類比、混合訊號的晶圓測試、晶圓雷射修整製造、IC最終測試、外觀檢查、捲帶包裝、以及代客出貨等服務。也透過策略聯盟的封裝廠,共同提供半導體後段製程的Turn-key solution(統包解決方案)的服務。

逸昌客戶主要為類比IC設計公司,如力智6719、聚積3527、茂達6138、通嘉3588、致新8081等,因此營收獲利受到該產業的榮枯狀況影響。依照最新年報顯示,2022第1季的前三大客戶,即佔了95%的總營收。

類比IC簡述

類比IC(AnalogIC)是電子裝置的重要零件,應用非常廣泛,從消費電子、電腦、通信、汽車和工業/醫療系統都依靠類比裝置來管理功耗,幫助延長可攜式裝置的電池壽命。

類比IC又可分為以下2種。

標準類比IC:

涵蓋處理聲音的放大器(Amplifier)、處理電流的電壓調整/參考(Voltage Regulator/Reference)、處理溫度及光感應的比較器(Comparator)、處理數位與類比資料轉換的訊號介面(Interface)及資料轉換(Data Conversion)。

特殊應用類比IC :

包含電腦及周邊(Computer&Peripherals)、消費性(Consumer)、通訊(Communication)、車用(Automotive)及工業用/其他(Industrial & others)。

全球前6大的類比IC廠商為:

1. 德州儀器(Texas Instruments);

2. 亞德諾半導體(Analog Devices);

3. Skyworks Solutions;

4. 英飛淩(Infineon)

5. 意法半導體(STMicroelectronics)

6. 恩智浦(NXP)。

類比IC未來成長動能

2021年全球類比IC產值達741億美元,年增率30%,出貨量達2151億顆,為歷史新高,主要成長動能來自強勁需求、供應鏈缺料2大因素。據IC Insights預計,2022 年全球類比IC銷售額將成長12%,達到832億美元,單位出貨量將增加11%至2,387億單位。

據IC Insights預估,類比IC在2022年,不論是標準或是特殊應用的領域,皆呈現增長態勢,成長幅度介於7%~17%。

其中,行動通訊類比IC,受惠5G手機與基地台出貨量不斷成長,產值達 262.33 億美元,年增 14%,佔整體類比IC 產業達 31.5%。

電源管理的類比IC則僅次於行動通訊市場,佔整體市場比重達 25.5%,由於電源管理IC可調節電源、穩定設備溫度、延長電池壽命,包括手機、筆電等移動裝置都大量使用,在顯示器、接口處等也會見到電源管理 IC 的蹤影,預計2022產值達 212.01 億美元,年增 12%。

財務分析

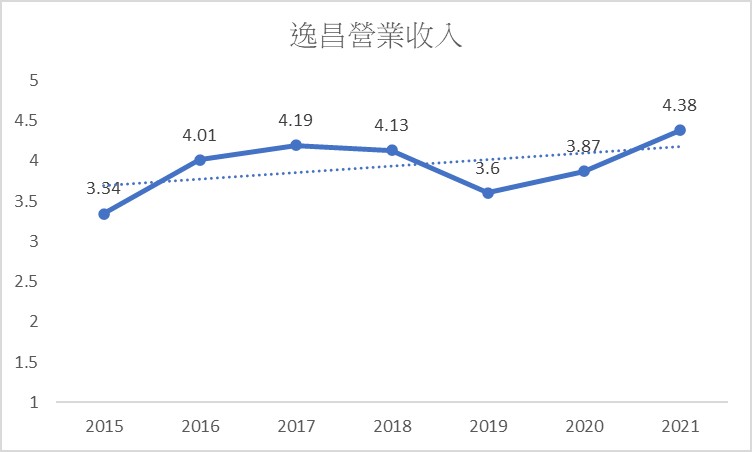

逸昌歷史營收分析

逸昌2019年因受到中美貿易戰的影響,整體IC產業受到波及,因此營收下滑,然而2020年開始,整體電子業受惠居家上課/工作,也讓IC產業回溫,因此逸昌營收在2021年可以回復到4億元關卡。2022年1~4月累計營收達1.45億元,年成長9%,延續2021年的成長態勢。

未來逸昌的營收動能,如上述產業展望,將受惠在更多通訊5G以及電源管理IC的成長,另外,整體半導體產業也將有年成長率20%的趨勢,因此逸昌前景看好。

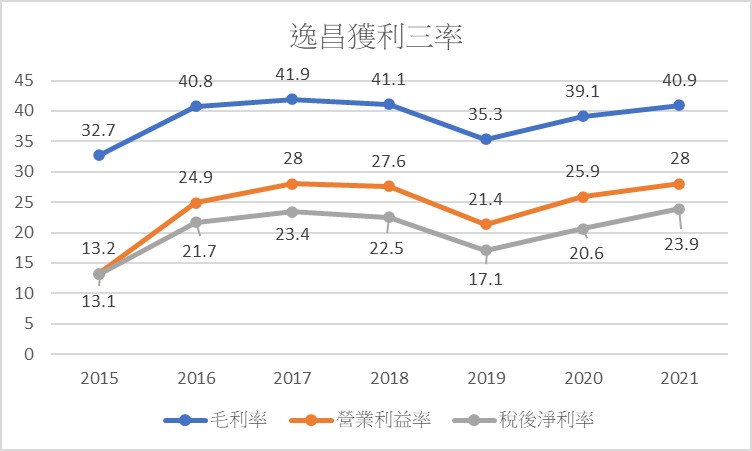

逸昌獲利三率

如同營收狀況,2019受到中美貿易戰的衝擊,獲利三率皆衰退,然而毛利率仍可保持在35%以上,營業利益率和稅後利率都在屬於高檔的位置。

財學爸有統計過,營業利益率超過15% + 稅後利益率超過15%,就可以排名台灣上市櫃的前20%了。

2021年受惠整體類比IC設計的暢旺,毛利率回到40%以上的水準,稅後利益率也為7年來新高的23.9%。

財務評分

財爸的財報評分,在50分以上就是財務安全度無虞的公司,逸昌科達到非常高分的80分,因此在財務體質上通過了我選股的標準。

我們從上表也可以看到,逸昌近5季的營收、稅後淨利複合成長率(2.2%、7.3%),都高過於近5年的數據(0.9%、1.4%),再一次看到逸昌科成長的趨勢。2022Q1的毛利率回到41%以上的水準,營業利益率、稅後淨利率也達到過去7年以來的新高(29.5%、25.1%)。

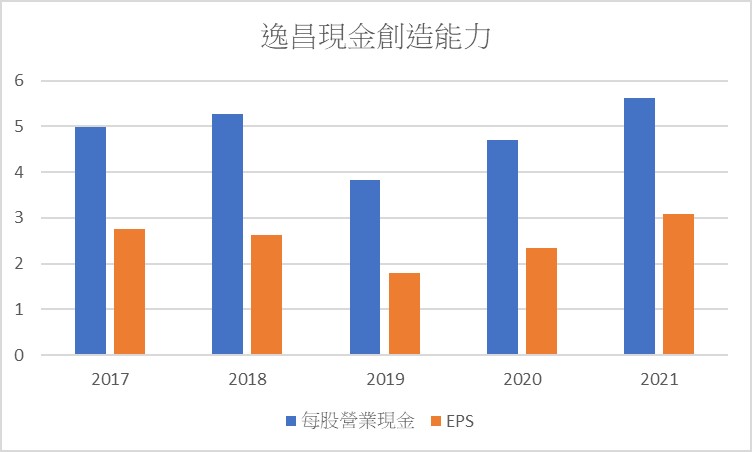

現金創造能力

逸昌過去5年的EPS都是實實在在收回來的現金!沒有虛灌營收且應收帳款的回收狀況良好,另外在財務評分表裡面,現金週轉天數都是負的,代表錢都收回來一陣子了之後,才要去付錢給供應商,可以說議價能力非常OK!

財務預估

依照現有資訊,若逸昌毛利率維持41.5%,且營業費用率可以保持在12.5%~13%,2022年EPS有機會落在3.2~3.3元。

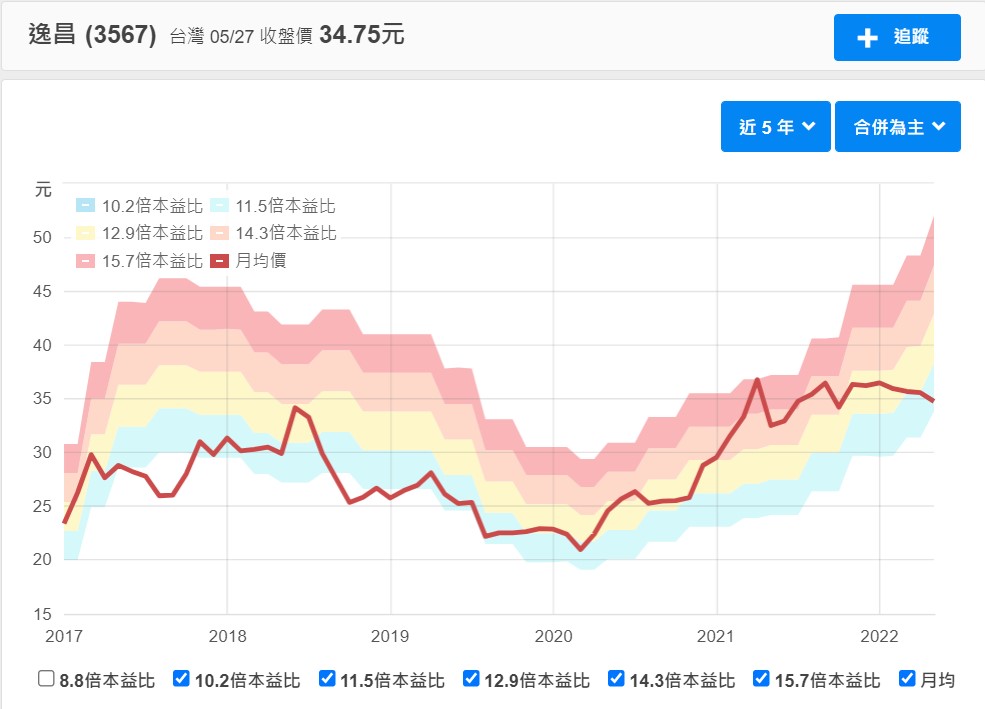

目前市場給的本益比在10x~10.5x的中間,股價今天(5/30)收盤34.65,屬於合理的價格區間(32~34.65)。

籌碼面

籌碼主要握在400張以上的大股東,佔約30%,近期股價與400張大戶連動較密切,大股東主要如下圖:

值得注意的是,長春生醫和長春商旅這二個法人股東,應該是看好逸昌並持股很長一段時間,而這二間公司的負責人都是劉吉雄董事長。這位劉董是新揚科技的創辦人,新揚科技(原股號3144)因為日本母公司,Arisawa Mfg(日商株式會社有沢製作所,日本最大軟性銅箔基板FCCL廠)完全入主,在2021年下市。

股利政策

逸昌2011年上市後,連續11年配發股利,配發率常在80%以上,2022年殖利率約7%,過去5年殖利率常在7%以上。

結論

1. 唯三大客戶佔了95%以上的營收,單一客戶佔約30%的營收,因此需要密切觀察營收趨勢。但有利的是,逸昌與客戶往來多年,已經培養良好關係,應該不容易掉粉,客戶集中的風險可以控制。

2. 近三年得利於半導體產業熱度,營收獲利重回成長趨勢,未來也能受惠半導體基本面支撐業績。另外,逸昌的Beta值約0.69(資料富邦),股價波動較穩定,歷年股利發放穩定,較能預期未來股利狀況,適合放入存股觀察清單。