2022-05-20

敦陽科技

簡介

敦陽科技股份有限公司,1993年3月成立,2001年上市,主要業務為資訊系統的軟硬體代理以及整體系統建置規劃。

業務模式

敦陽科的business model簡單來說,就是客戶有一個數位轉型的需求,或是要建置資安系統、企業資源管理系統等需求,敦陽科就過來,給客戶建議,並客製化整體的軟、硬體設計、配置、落地、以及售後與維修服務。

那為什麼客戶不自己做這一塊就好?根據財學爸認識的IT好友說,一般公司自己建置這些系統CP值是很低的,不但要自己接洽系統供應商,比如Oracle、IBM,而且可能因為量小,費用還很高,再來,還得處理公司內部所有既有系統的整合、測試,這又是一個勞民傷財的事情。總之,系統整合很麻煩、很專業,所以專業的事就交給專業的來。

敦陽科將其業務分為三大類:系統整合、資訊安全、產業應用。

系統整合

分為硬、軟體的整合。簡單來說,一家公司要建置內部網路系統,那敦陽科就過來建議公司可以用那個品牌的伺服器、存儲設備等硬體部份,再建議整合進來那個品牌的管理控制軟體,甚至是自家公司設計的軟體,讓客戶可以達成最大化效益。

資訊安全

相信這個很好理解,就是幫企業進行資訊安全系統的建置,比如讓公司網路不被駭客入侵、防止機密檔案被外人甚至是內鬼竊取、以及緊急事件的應變等等。這個部份也會需要軟、硬體的配合,敦陽的附加價值就展現出來。

產業應用

我們常聽到的ERP(企業資源規劃系統)就是其一,ERP管理公司的所有營運,包含人資、財務、產品、顧客管理等等。目前高科技製造產業,除了ERP,還會再加入MES(manufacturing execution system)系統,或稱為「工廠營運管制系統」,主要就是在製造現場的管理,例如生產設備、製程、物料管理等。

目前敦陽科也打入金融業最夯的「反洗錢系統」、醫療業的「血液資訊管理系統」、行動通訊的「AppStore」、「CES使用者經驗分析管理」。

歷史營收狀況

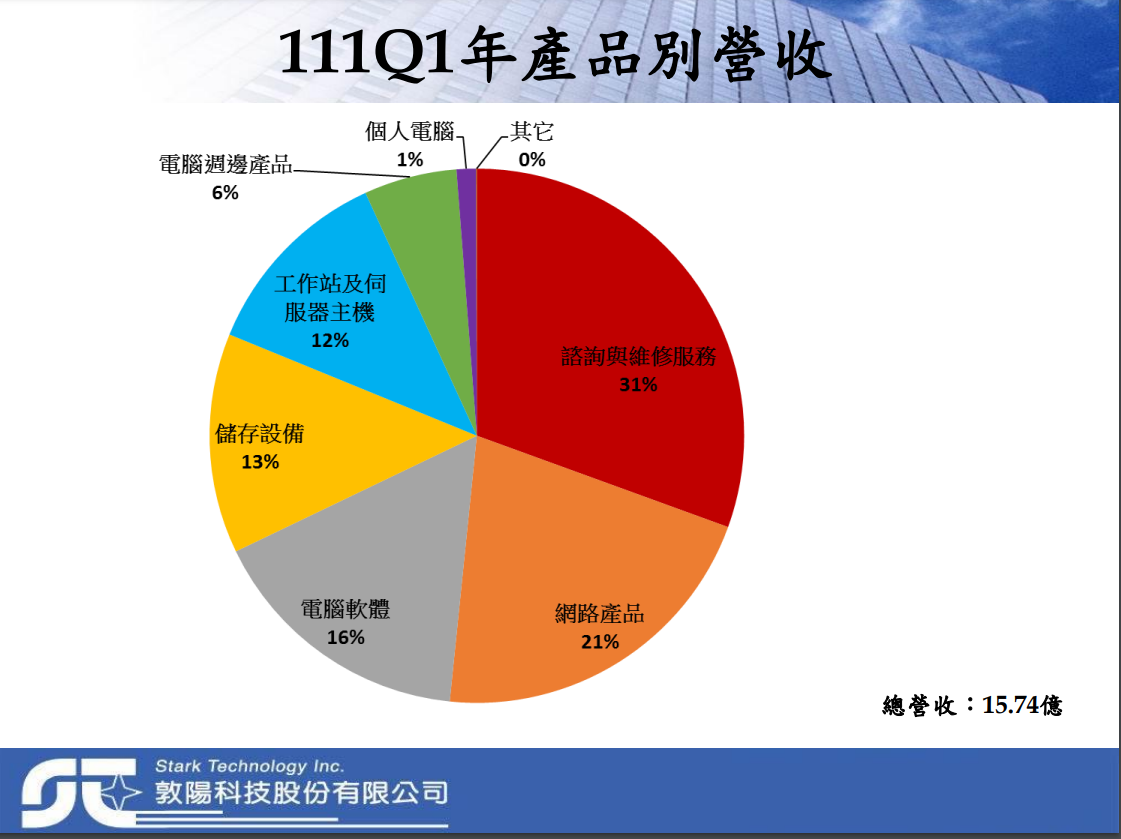

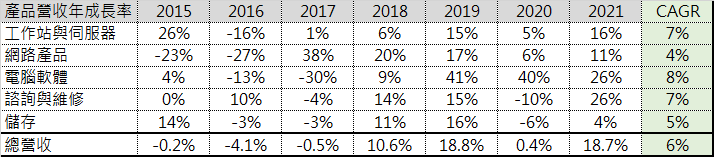

對於系統整合商而言,諮詢與維修服務算是一塊可以穩定創造業績的寶地。歷年來,敦陽這一塊都維持在30%左右,年複合成長率(CAGR)也有高個位數的7%。另外CAGR最高8%的電腦軟體,在2021年也有26%的年成長,2019-2020年也有很顯著的40%的年成長率。根據敦陽科的說明,因為過去硬體設備的效能,沒有辦法完全發揮軟體的能力,然而近幾年半導體的進步,讓軟體越來越有發揮的空間,能提供給客戶的服務也越來越可以客製化,整體的滿意度提升,讓業績也能提升

因此,對於像敦陽科這樣的系統整合商,客戶滿意度以及回頭率就是生存的必要。敦陽科多年來,客戶的回頭率平均達到90%,這也讓敦陽在過去的營收獲利都維持在穩定的原因。

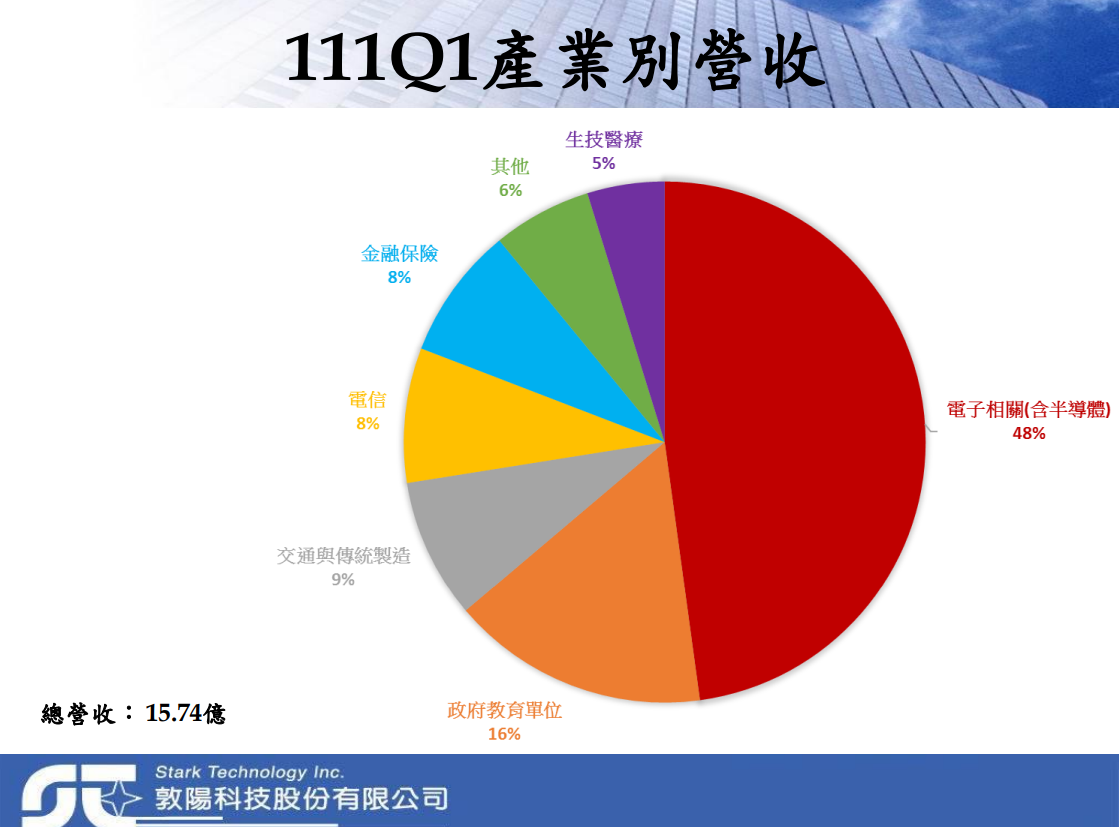

敦陽科在2021年的業績得以提升,主要來自於電子業返鄉設廠、以及半導體代工龍頭台積電的擴廠。

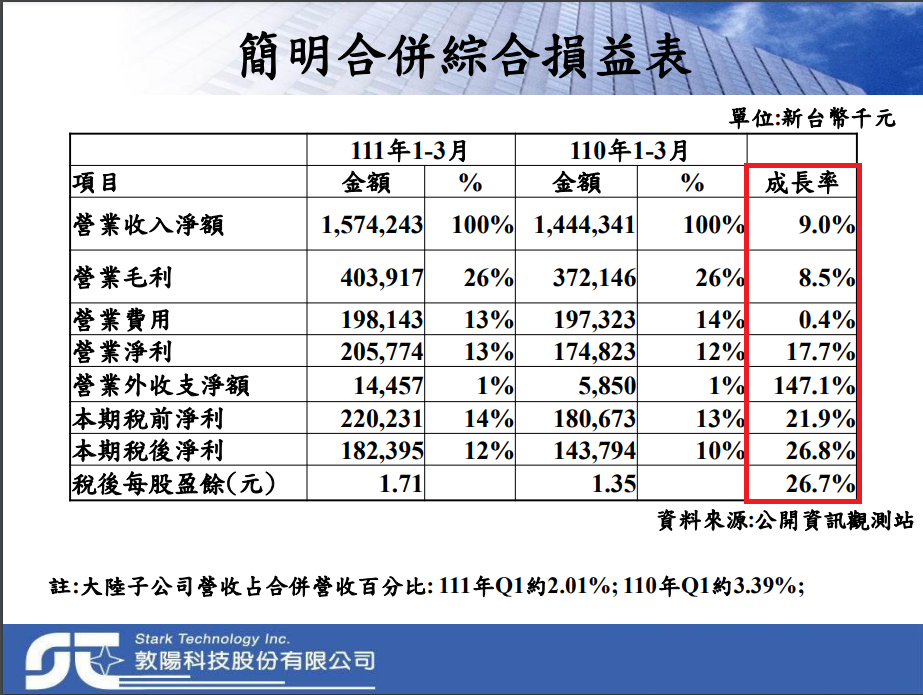

2022Q1,電子與半導體依然佔敦陽近50%的營收,而這會是未來成長的動能,因此也推升2022Q1營收達21億,年成長10.5%。

歷史獲利狀況

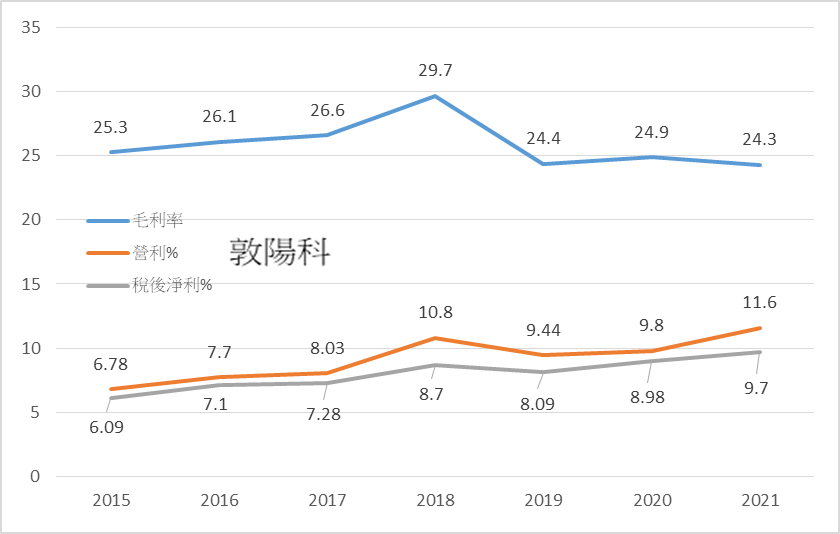

敦陽科的獲利從2015年就有緩步且穩定的成長(上圖),2022Q1的獲利也有顯著的成長(下圖:敦陽科法說會)。

依照公司說法,未來營收獲利的動能,將來自於大量成長的「資料儲存與處理分析」,也就是「巨量資料(Big Data)」的成長。

未來每個公司都將面臨更直接的數位轉型需求,因為科技發達,資料會倍數成長,如何將這些資料保存、保護好,並且進一步利用AI來運算並應用,才會是企業增加獲利的新面向,而目前市場已經在「雲端服務」的「行動存取」如火如荼地成長當中,如Microsoft、Amazon、Google等雲提供商。

在高科技製造業,如台積電,早已進入工業4.0的新世代工業革命,因此整體的製造生產管理更是複雜,需要更強的系統整合來支援,而敦陽科能夠打進台積電、聯電、聯發科、旺宏、力晶科這樣的大廠(連結),代表過去累積的實力在現在爆發出來,未來能持續的機率也不會太低。

近期財務體質狀況

我使用的財報評分表,分數在50以上的公司,基本上都是財務穩健,不會屬於地雷股,因此敦陽有通過財爸的評分標準。

眼尖的你們發現「總負債/淨值」變高了,但財學爸幫大家看了財報,負債裡面有近40%是『合約負債』,這是敦陽科的預收貨款與服務費,時間到了,自然會列入營收裡面,所以是非常良質的負債,只是會計學的問題而已。

2022Q1主要是因為營收和獲利的成長率,在過去近5季比較緩和下來,得到的分數比較少,但是低個位數的成長率,可能代表基期已高,成長動能有減緩。不過以2022Q1、以及1~4月的營收表現來估算,2022年的EPS可能落在6.5~6.7元,年成長率約8%~10%,的確是比過去5年的平均成長率低一些。

若是今年沒有激勵因子或黑天鵝,市場給的本益比應該可以維持現在的14x左右,近一個多月股價呈現量低躺平的狀態,除了基本面可以支撐,以及敦陽科連續25年穩定配發高股息。

股利政策

也許今年股價上沒有特殊的激勵因子,但敦陽科可以算是高殖利率股,過去10年殖利率平均約7%,2022年發5.62元,殖利率以今天(5/19)90.8元來算,也有6.6%。

結論

敦陽科的財務安全性十分穩健,未來的營收獲利動能,來自於更多、更複雜的資料保存與運算處理。

敦陽科擅長於佈建、整合企業的資料系統,未來受惠在雲端的成長、以及更進步的生產管理系統,未來在諮詢服務、工作站與伺服器、軟體開發等主要業務,持續成長的機率高,可以做為高殖利率的存股觀察名單。

財學爸的分析提供給各位參考,並無推介買賣之意,祝我們投資愉快!