2020-05-08

感謝粉絲點播全家(5903)的個股分析。

其實我一直想要把全家寫出來,但一直沒這麼做,我想主要還是因為自己懶想等到2019的整年財報出來,做一個比較完整的分析(明明統一超就只有寫3Q19的還牽拖)。

那麼今天剛好有粉絲點播,就順水推舟給他寫下去囉!

全家(5903)綜合評比(滿分5爹)

流動性:««««

槓桿度:«««

成長性:««

獲利性:««

投資報酬:««««

FY19年財報綜合評分

58/100

|

分數的含義 |

|

85-100:稀有品種 |

|

70-85:強 |

|

60-70:開始強了 |

|

50-60:穩穩當當 |

|

40-50:還過的去 |

|

0-40:先放在一邊吧 |

全家基本介紹

其實這一趴我到底要不要寫?我一直hesitate…

因為「全家就是你家」,我相信你們應該對這個超商熟到不能再熟了吧?但既然要做分析,就做完整「一點點」吧XD:

「台灣的全家」成立於1988年,第一間店開在北車商圈。一直到了1994年,在開了192間店之後,才開始損益兩平,統一超也是用了差不多7年的時間才開始真正的起飛,正所謂創業維艱,在守成的方面,這兩間超商在台灣也守得非常好,所以台灣除了珍奶好喝、新冠肺炎防疫做太好之外,超商會不會也能說是台灣的驕傲?

2019年,全家的全台總店數已超過3600間(統一超約5700間),也因為有這樣的規模,超商的店員才會開始變成全能打工王,又得會擠冰淇淋、又得會收你的水電費、也得會煮咖啡,etc…。這讓我想到先前都有一些新聞,一般民眾對超商店員動手動腳又沒禮貌的,雖然可能有些店員可能也沒禮貌吧,但我們還是給這麼辛苦的打工朋友多一點感謝和掌聲,好嗎(大離題XD)?

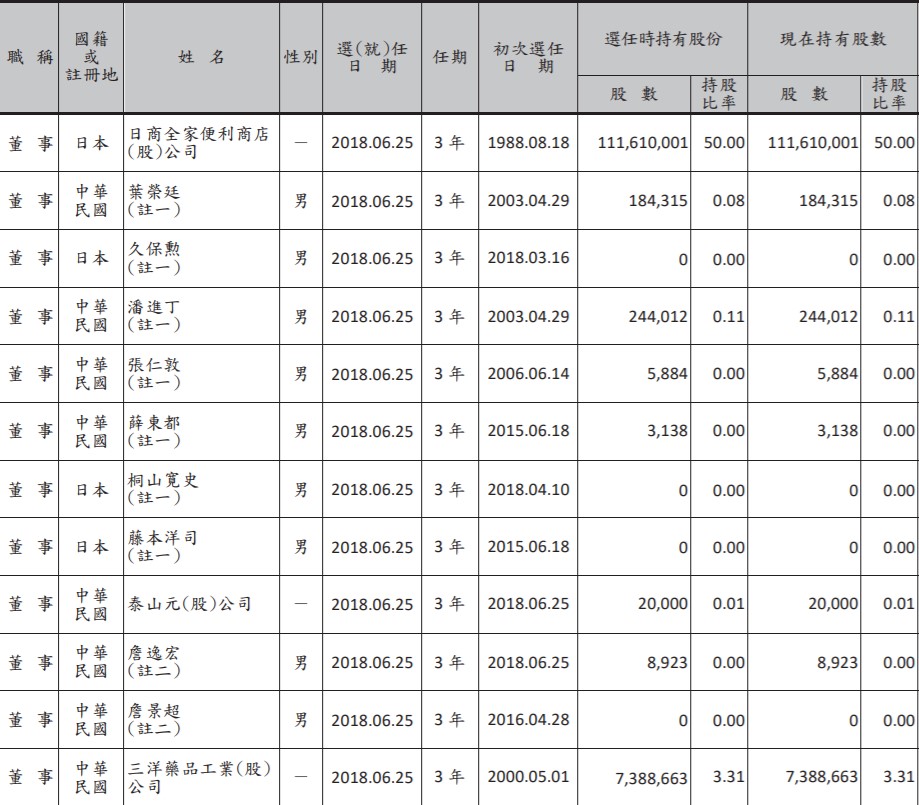

全家大股東

全家的二大股東:(1) 日本全家持50%;(2) 泰山企業持22.5%。按照這個持股比例來推測,全家為什麼一直只能在台灣當老二,很有可能是因為受制於日本全家總部,可能很多適合台灣的專案之類的,都必需日本那裡同意,但日本人很有可能完全不知道台灣的狀況,然後一拖就不知道多久(財學爸曾在台灣的三菱東京銀行上過班,雖然不同產業,但大概還是可以想像在日企上班的感覺…),最後就被老大哥統一超拿走了先進入市場的好處了。

但話又說回來,台灣的全家就算是等到統一超做出成績然後再跟風,似乎也沒有什麼不妥,因為可以拿著統一超的活數據跟日本人報告,然後日本人再灑錢下來,加上全家在全台的規模加持,基本上應該也不會做不起來,反正最後都是獲利,那當老二又何彷呢?

全家在台灣的經營層

除了大股東是「日本的全家」,10個主要董事裡面有1個日本人副董事長、3個日本人董事,所以相信日本那邊對台灣全家的控制應該抓蠻緊的。如此是有好有壞吧,好的是經營上面也許保守一點、緩慢一點比較穩健,壞的是台灣全家手腳要施展就會受到更多限制了。

現任董事長葉榮廷先生,1988年,也就是全家開設店面的首年,他就加入全家了,對於全家店面的經營、展店等都有相當的經驗與資歷。不知道大家還記不記得全家曾經賣過手機,就是葉董的idea,雖然最後失敗收場。所以感覺葉董還滿衝的,所以日本人來踩一點煞車似乎相輔相成?

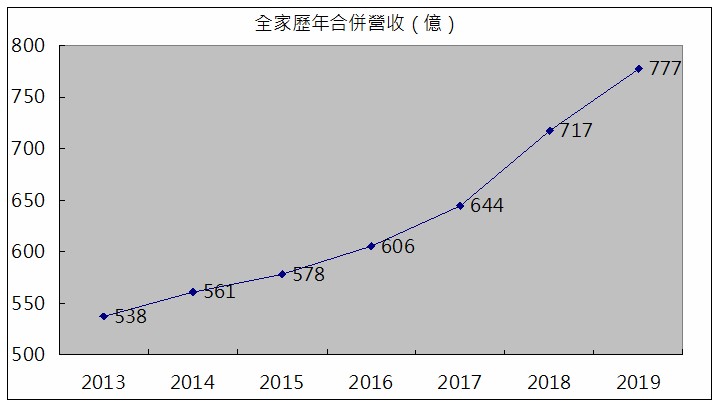

全家歷年營收獲利表現

身為台灣的第二大龍頭超商,財務表現如何?我們用圖表來觀察:

台灣的全家營收歷年都成長,1Q20雖然面對新冠肺炎防疫,營收仍然年增加8.8%(雖然統一超只年增3.2%,但統一超的營收是全家的快3倍,成長比率要大幅增加本來就比較難一些,所以建議大家解讀為全家、統一超都在防疫期間有成長就好。)

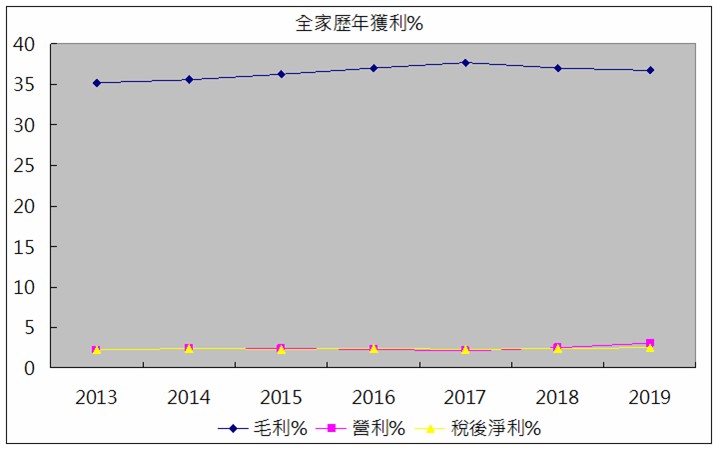

身為第二大超商,全家當然可以壓榨供應商擁有比較好的議價能力,所以歷年的毛利%都在35%以上的好棒棒。但是呢,因為經營超商,店面的租金成本和費用就是吃掉毛利%最大的殺手!而全家在管銷費用上面,雖然是穩定,但整體的獲利率還是偏低,營業利益%和淨利%都在差不多3%上下而已。財學爸本身對於這樣的獲利率,真的有點微詞,加上毛利%和營業利益%相差了30%以上,這代表全家的店面成本費用管理真的一直沒有辦法突破。但這個就是處在零售業的命運,老實說統一超也差不多啦XD,只是統一超比全家多了1~2%的淨利%,但多這1~2%,對零售業而言其實也算是蠻關鍵了。

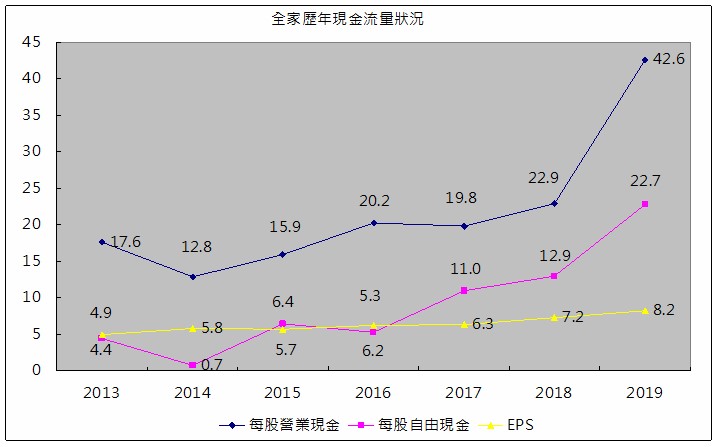

雖說全家的整體獲利%看起來不漂亮,但是全家的現金創造能力卻是很好,2019年不論是「每股營業現金」或是「每股自由現金」都在高水位,也都在EPS之上,所以沒有需要擔心EPS的含金量不夠。財學爸真心的建議,看超商這種個股,現金流量非常重要,因為9成以上的時間都是收現金的產業,現金流量還不高的話,那這家個股就直接丟在垃圾筒吧,因為它的股票有很大的機率會成為壁紙!

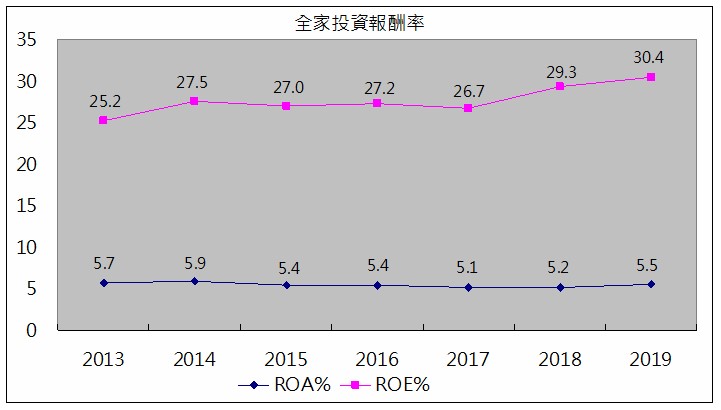

全家的股本小、淨值相對也比較小,歷年的ROE因此都維持在25%以上,可圈可點,重點是E的部份也不是虛的,所以這個愈來愈高的ROE趨勢真的很可以。這也說明了全家後來的股價都可以維持在200元以上,其背後是有支撐的。

全家財務體質分析

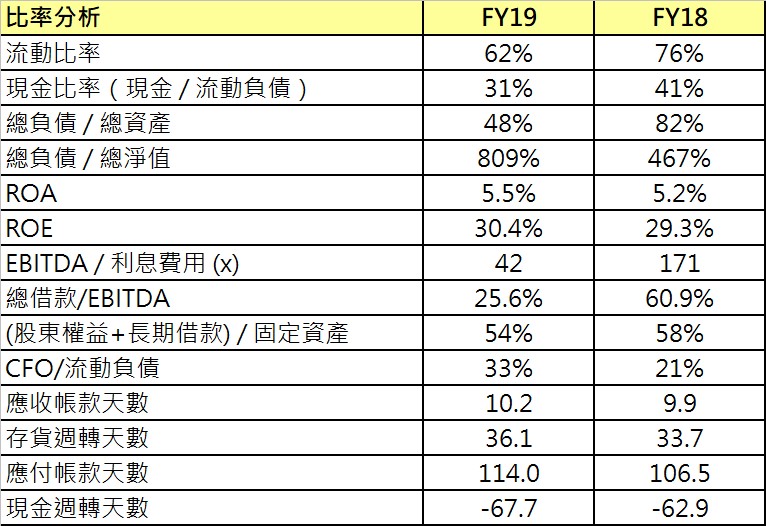

因為下面財學爸寫了一大趴,有興趣的可以再深入閱讀,但我在這裡直接下個結論:

「全家便利商店的整體財務體質、槓桿使用度和流動性是OK穩當的」。

聰明的你可能會問:「為什麼剛才說是收現金的超商,流動比率卻低於100%啊?那流動性不就差了嗎?」

沒錯,如果只從比率的表面來看的話,的確是這麼說沒有錯,但很多事情不能看表面。

全家的流動比率低於100%,是從比較高的「流動負債」來的,其中有一個趴的「代收代付」(這些就是代收水電費、儲值等等)佔了快30%的流動負債,這二個項目在會計上的確要放在「負債」的項目裡,因為那不屬於全家的錢錢,但本質上我們只要當他是一個過路的現金流就好,這些現金只是進來全家一下,然後過一段時間又原封不動的出去了,而且這些錢有受到金管會的規範,所以基本上全家不能對他們做什麼,最多就是收收手續費了。

所以把這些代收款項扣掉之後,流動比率可以回到大概84%。

但還是低於100%呀?也許你又問了。

是的,另外一趴造成「高流動負債」的原因是,全家的「應付帳款天期」,將近120天(將近4個月),代表拿到貨之後,可以4個月之後才付給供應商,所以在這4個月之間,「應付帳款」因為還沒付的關係,所以會比較高,也讓流動負債變高。但也因為這4個月,全家就不需要放太多現金在帳上,保留一點週轉使用的現金就好,其餘的現金又可以再用來進貨,而且看全家的「現金週轉天數」是負的2個多月,代表銷貨的現金早就都收回來了(「應收帳款」也因此變得比較低,並且降低了流動資產),甚至還有預先收到的部份,所以流動比率比較低是屬於正常狀況,另外再考慮全家的帳上現金也佔了總資產的約15%,其實也都算是可接受範圍。

綜合上述,流動比率雖然較低,但「流動性」沒有什麼太大的問題喔。

因為流動負債比較高的關係,全家的財務比率和流動負債有關係的,就會看起來比較不美麗,加上總負債2019變成2倍高,所以整體看起來槓桿超高,感覺全家這樣太危險!由其是看到「負債淨值比」居然高達800%,真的很嚇人!

但問題又來了,總負債為什麼那麼高?

是因為IFRS16規定了要把「租賃負債」這玩意兒,2019年開始要從「表外」拿到「表內」來放,也就是加進來三大報表上面(資產負債表、損益表、現金流量表)就對了。

但這麼高的租賃負債也不是白加在表內的,根據資產負債表的超級公式:「資產 = 負債 + 股東權益」,所以負債增加,要不資產要增加,要不股東權益要減少,才能達到公式平衡。

但全家的股東權益減少還得了?辛辛苦苦打拼了這麼多年累積下來的股東權益,因為你IFRS16的關係要我減少股東權益?怎麼可能會有這種道理?

所以大家放心,主要是為了讓「使用權資產」這個資產項目,增加到資產的部份啦!具體細節要從財報裡才看得到:

(也因此,上面提到的「總負債/淨值」比率,會因為IFRS16的關係變得非常難看,但這不代表全家用了超~級高的槓桿在營運喔~這時候用「總負債/總資產」去看會比較公平一點。)

所以從上圖可以了解,和租賃有關係的都是很長期的資產和負債,因此他們自已在資產和負債二方相輔相成就好,「長期資金適合度」從這個角度切入的話,也算是合宜(使用權資產:租賃負債 ~ 1:1),而且因為IFRS16的關係,整體槓桿狀況(總負債/總資產)還比2018年進步了。

最後我們再看到「總借款/EBITDA」僅25.6%,所以要還清銀行借款是蛋糕一片而已。

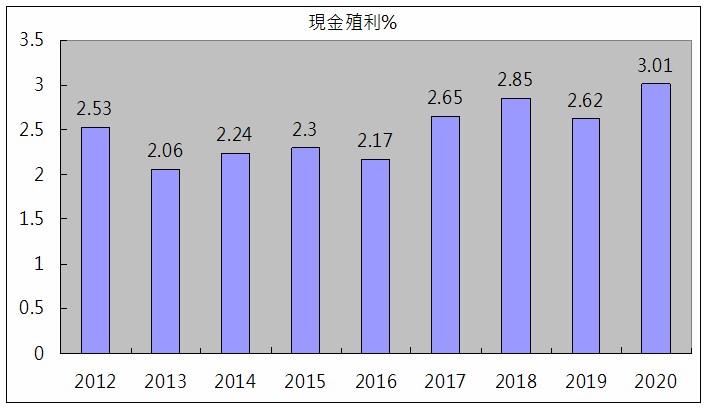

全家歷史現金殖利率

全家配的現金殖利率在3%,不算高現金殖利率股票,要存高現金殖利率的股友們可以跳過了。

按照今天(5/8)的收盤222.0元,並且以2020年準備要配發6.5元來算,現金殖利率也只有2.9%。

財學爸心得

一、畢竟是全台第二大龍頭超商,全家的財務體質和營運表現是不會讓股東失望的,但要進場的話,是要看一下你是想要高殖利率股票,還是真心喜歡這家公司想當股東,這二者有明顯的差異。

二、IFRS16很煩人…

喜歡財學爸的分析嗎?

歡迎來我的粉專:「財學爸」按個讚加分享!

祝我們投資愉快

本部落格文章並無推介買賣個股之意,純粹分享個股分析與心得,投資人應自行承擔風險喔。