2020-04-14

以下要分享的牧德(3563)也是股友的點播。

好像有點巧,牧德和上次的固緯都是檢測儀器公司,但牧德的表現比較亮眼一些。

牧德(3563)綜合評比(滿分5爹)

流動性:«««

槓桿度:««««

成長性:««

獲利性:«««««

投資報酬:«««««

牧德FY19年財報綜合評分

79/100

|

分數的含義 |

|

85-100:稀有品種 |

|

70-85:強 |

|

60-70:開始強了 |

|

50-60:穩穩當當 |

|

40-50:還過的去 |

牧德的主要事業概述

牧德成立於1998年,成立僅22年歷史,算是年輕的公司。

所以成立第10年的時候,就可以挺過2008的金融海嘯,所謂沒有三兩三,不敢上梁山。

針對營業內容,以下是牧德網頁自己說的:

主要營業項目為PCB鑽孔與成型製程量測與檢測系列、PCB線路檢查系列及HDI與IC載板檢查系列設備,為機械視覺檢測及量測系統之專業設備商,產品線主要為機械視覺系統(Machine Vision)需要整合光學取像系統、影像處理、精密機械與運動控制等科技,可運用於非接觸式的精密量測與自動光學檢測系統(AOI:automated optical inspection),提供機械視覺應用的完整解決方案,包括各種高階零組件、模組、以至於完整的應用系統、專案計畫等。

本公司為國內首先將線型掃描技術(超高速、高解析度)應用於PCB光電及半導體等精密檢測之公司,量測技術已由2D平面量測提升至3D立體量測,並由品管抽檢之設備,進入為全檢的生產設備,技術領先於同業。

財學爸簡單說,就是運用很厲害的高科技的設備來檢測PCB板子,看看這些客戶的PCB的板子上面有沒有瑕疵、刮痕、鼻屎、頭髮、小三等等這些不該出現的東西,因此牧德會深受PCB產業的榮枯而有所影響,跟上次分享的固緯(2423)好像有點像又不太像,因為產品、技術、客群不太相同,也會受到不同電子產業區隔的影響。

要了解一個公司所屬的產業很重要,因為才有辦法推測這家公司的未來趨勢。

牧德的銷售狀況

客戶方面

包括SAMSUNG ELEC MECH、天津普林、深南電路、建滔積層板、方正科、景旺電子、超聲電子、日月光、欣興、金像朧、南電、健鼎、敬鵬等。

地區方面

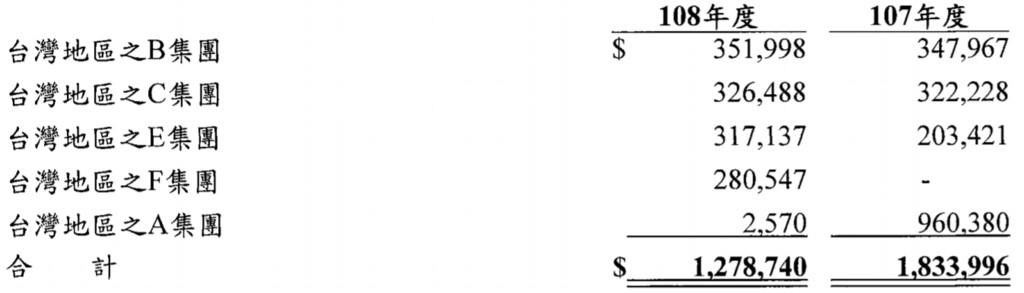

中國大陸的營收這三年呈現了穩定成長,但台灣的部份起伏大。

客戶比例方面

由下圖知道,台灣的集團佔牧德50%的2019營收,45%營收才是真的來自中國和其他國家的公司。

為什麼和上面的地區表營收不一致?

因為上面的營收表,是依照客戶的「所在地」去編製的,也就是說牧德在中國的營收,還是有一大部份是來自台商。

這也彰顯了一個牧德的潛在的「營收集中在特定集團」的問題。

但反方向來說,也是因為牧德的產品品質好,所以才會被台灣的這五大集團寵幸,是吧。

牧德的生產狀況

依照牧德年報的推算,台灣生產的比例應該佔超過90%,中國的二家子公司則是負責設備維修以及銷售的工作。所以會受到Covid-19的直接影響較小,這點可以由2020年1到3月的營收成長(+2.3%)來稍做證明。

牧德財務表現

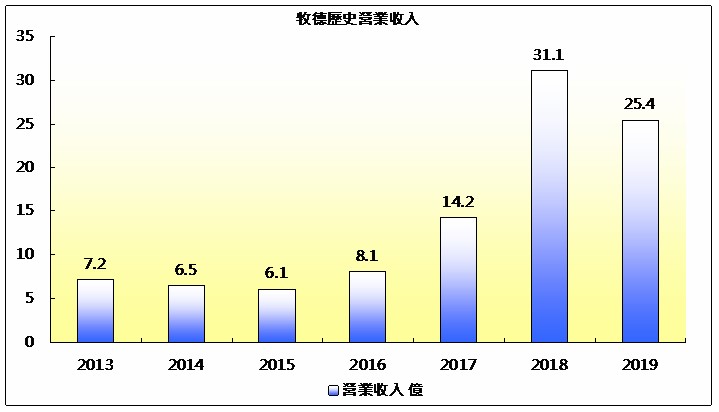

歷史營收狀況

牧德2019的營收衰退了18%,而由上面的資料來看,來自台灣五大集團客戶的營收衰退了30%,相信應該還是受到中美貿易戰的影響,台商客戶在中國的出貨減少,因此向牧德延後拉貨而造成了營收衰退。

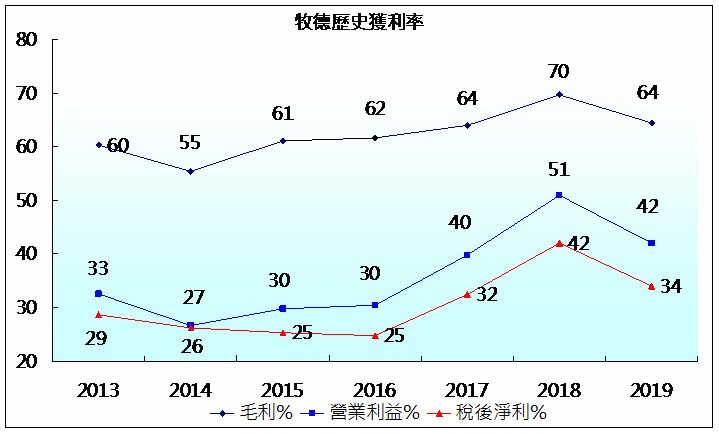

歷史獲利狀況

雖然2019的獲利往下掉,但毛利率仍有高達64%的恐怖水準,稅後淨利率也是高達34%,也就是說牧德收100元就賺快35元,雖然這樣比不是很正確,但我們郭董的鴻海收100元,只賺2元啊!這代表牧德的產品的附加價值,有三層樓那麼高啊!

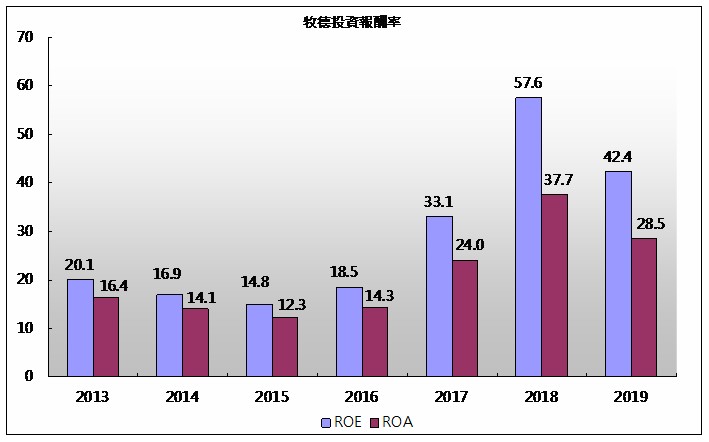

牧德歷史投資報酬率

股本小、資產還不大、稅後淨利高,造就了高投資報酬率。所以也有很多投資人會選擇這種小而美的股票,並且成交量也沒有很大,股價比較容易起伏。

牧德財務體質

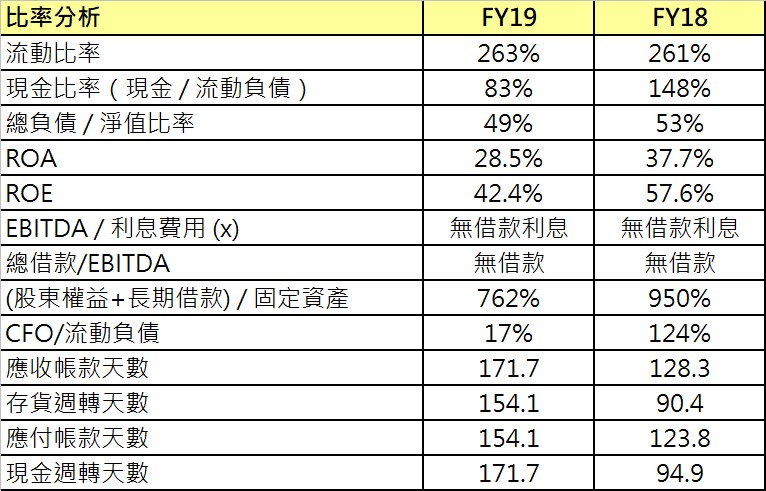

牧德的財務體質,財學爸我唯一concern的是它的現金狀況。

牧德的現金週轉天數從2018的95天,又跑回2019的172天,雖然比過去7年平均的190天短一些,但仍然是屬於「很長」的那一掛,代表牧德平均至少都要半年才能拿得到現金,和上次的固緯一樣,產品的前置時間長,畢竟是一整台量測機器而不只是細部零件。2019的現金比率也掉了快一半;現金流量比(CFO/流動負債)也只剩下17%。

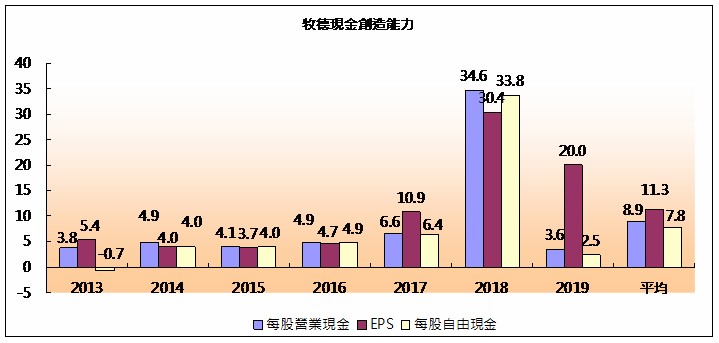

再由上圖觀察,2019年的自由現金也是大減只剩2.5元,比2014-2017的都還要低。

平均而言,牧德的每股營業現金和每股自由現金都比EPS要來得低,也就是因為現金回來的速度比較慢,所以像牧德這樣的公司,平時的現金存量必需得夠多才行。但是扣除營運資金缺口的部份(AR+存貨-AP,2019年是大約6億),牧德手上現金就剩1.5億左右,萬一上什麼突發狀況、或是有大單,就可能會短缺現金。

不過,牧德居然是一間0負債的公司,所以缺資金的時候,是還有銀行可以貸款,加上牧德業績、財務狀況都好,在銀行的信用評比應該不會差,所以要借到足夠的資金,應該不會有什麼問題。

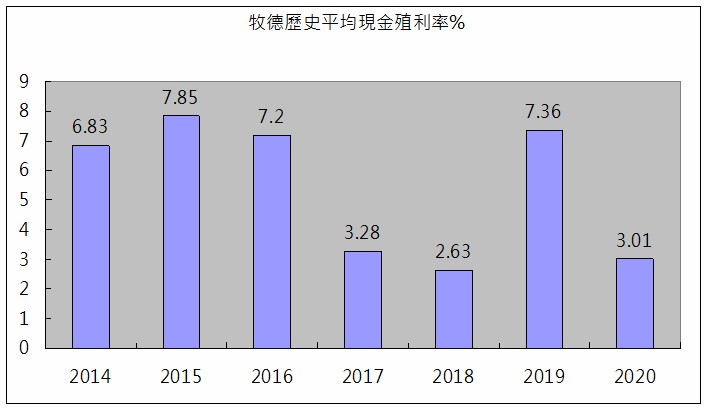

牧德現金殖利率

牧德2020年會配發10.5元的現金股利,配發率由約8成,掉落到5成。

以今天(4/13)的收盤價280元來算的話,現金殖利率是3.75%。

財學爸小心得

一、牧德的董事長是技術出身的,財學爸覺得牧德未來在研發展品和增加產品的附加價值方面,牧德會有一定的水準。並且牧德開始進攻半導體市場,產品線儼然完整了,因此相信牧德未來仍有一定的發展。

二、如果是存股而言,牧德似乎不是一個好標的,因為現金殖利率不穩定。

三、目前的PE ratio為14倍,過去牧德平均PE站在12~16倍,若可以持續目前1Q2020的業績狀態,2020整年的EPS應該還是在20元左右,那麼合理的價格大概是240~320元。

四、問題是,誰曉得2020除了Covid-19,還會來什麼影響業績的灰犀牛、紅老虎、紫烏龜呢?

五、真的喜歡這家公司,就多多了解它在幹麼,多多研究他的產品和客群,然後在相對低點的時候買進吧!

六、四和五點好像是「雞講的」,但卻是財學爸的真實心聲啊!

喜歡財學爸的分析嗎?

歡迎來我的粉專:「財學爸」按個讚加分享!

祝我們投資愉快

本部落格文章並無推介買賣個股之意,純粹分享個股分析與心得,投資人應自行承擔風險喔。

近期新聞分享

鉅亨網記者張欽發 台北2020/04/06

PCB 及半導體檢測設備廠牧德 (3563-TW) 今 (6) 日公布 3 月營收為 2.53 億元,月增 13.71%,年增 0.29%,第一季營收 6.86 億元,季增 52.54%,為 3 季以來新高。

牧德辦理現增公開市場籌資案,將發現增股 2120 張,以每股 250 元發行,擬募集 5.3 億元,並以 4 月 4 日為認股基準日,預計 5 月中完成原股東及特定人繳款。

由於新冠肺炎疫情猖獗,全球市場需求下滑,牧德指出,去年所做的佈局今年浮現,今年 1 月起業績陸續回升,衡量目前能見度,對上半年業績仍樂觀,因此增資案將持續進行沒有停止。

牧德去年稅後純益 8.53 億元,年減 34.24%,每股純益為 20.01 元;董事會日前決議,去年盈餘擬配發每股現金股利約 10.5 元,現金增資後的股數計算為 10 元。

牧德 2020 年目標盼重回 2018 年,當年營收 31.12 億元,稅後純益為 12.96 億元,每股純益為 30.43 元;以此來看營收、獲利都將較去年成長。