2020-04-06

再次感謝股友的點播個股分析!

這次的公司也是財學爸第一次cover。

每次分析新的個股的時候都很有新鮮感,就很像去新的地方觀光。

說到觀光,2020上半年想出去玩大概是不可能了,希望下半年新冠病毒的疫情能得以控制,將子大家才能出去玩啊啊啊啊啊!!!!!!

好吧!

不能真的出去觀光,就來逛逛這家固緯電子吧!!

看看能不能找到什麼好玩的景點啦~

固緯電子(2423)綜合評比(滿分5爹)

流動性:«««

槓桿度:«««««

成長性:««

獲利性:«««

投資報酬:«««

固緯FY19年財報綜合評分

63/100

|

分數的含義 |

|

85-100:稀有品種 |

|

70-85:強 |

|

60-70:有點強了 |

|

50-60:穩穩當當 |

|

40-50:還過的去 |

|

0-40:先放在一邊吧 |

基本介紹

固緯是台灣生產「電子測試儀器」的龍頭,成立於1975年已有40多年產業的經驗。

產業特性

21世紀若說是電子產業的時代,你們應該不會反對我吧?

而電子產業在研發、製造、品管及產品檢驗時,必須依賴量測儀器來測試、分析、調整,才能保證最終產品的品質,所以基本上,只要電子產業不滅,電子量測儀器就會存在。

另外,電子量測儀器是要用來量測高科技產品的,像是半導體、通信、光電、電腦、消費電子產品等等,所以必須以這些高科技為基礎,結合機械結構工程的技術,才能夠研發生產出來,所以進入門檻並不低喔,因此也成為固緯的利基。

主要產品

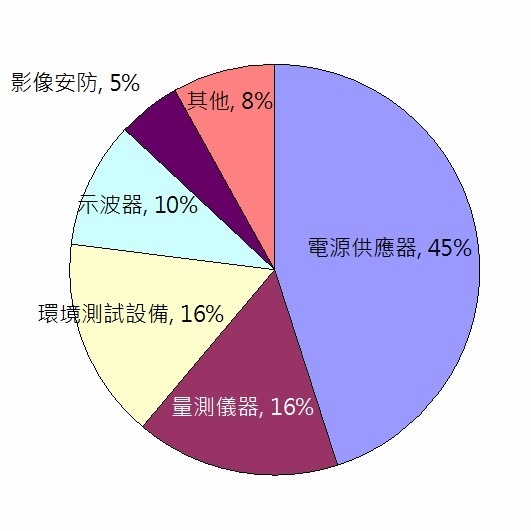

固緯的主要產品都與電子量測儀器相關,詳細的營收產品別如下圖:

(來源:2018年報)

電源供應器是提供給電子量測儀器所使用的,也是固緯的起家產品!也是目前佔營收比例最高的產品。

主要股東

(來源:2018年報)

以上紅圈內的都是固緯自己的家族成員,總持股佔超過30%,所以老闆在自己的事業上的長期承諾高,對長期事業發展是有益處的。

業務狀況

生產方面概述

按照公司網頁提供的資訊,固緯的生產主要在台灣土城、中國江蘇、馬來西亞以及日本。

但按照財學爸自行由2019的個體財報和合併財報做的推算(用廠房和生產設備的淨額估算),台灣、中國、其它地區的生產比例大約是5.5:3.5:1。

所以今年(2020)上半年,公司的生產多少仍會受到新冠病毒(Covid-19)的影響。

客戶方面

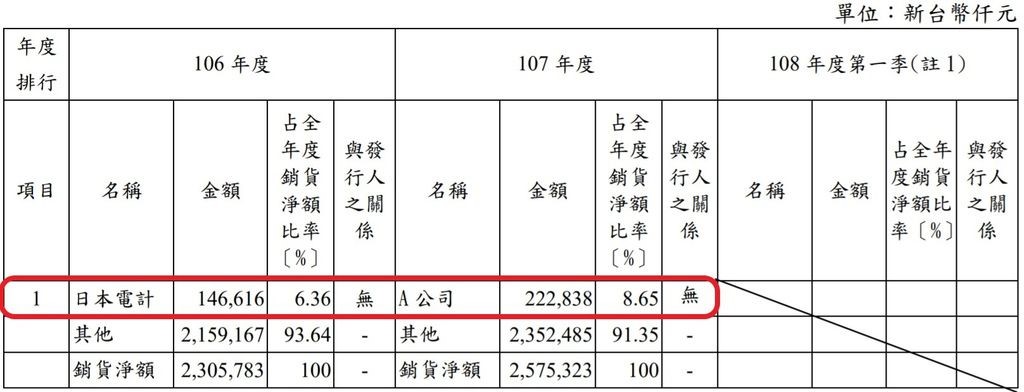

固緯的客戶群包含許多大品牌,如Google、蘋果、華為、中興、海爾、長虹、浙江大學、西安交大、中國清華大學、ASUS、台達電、台積電、Qualcomm等,按照2018年報的揭露,2017最大的客戶為「日本電計」佔約6%的營收(見下圖)。2018最大客戶沒有揭露名字,但也不佔超過10%營收,但相信日本電計應該仍然在Top5裡面。

(來源:2018年報)

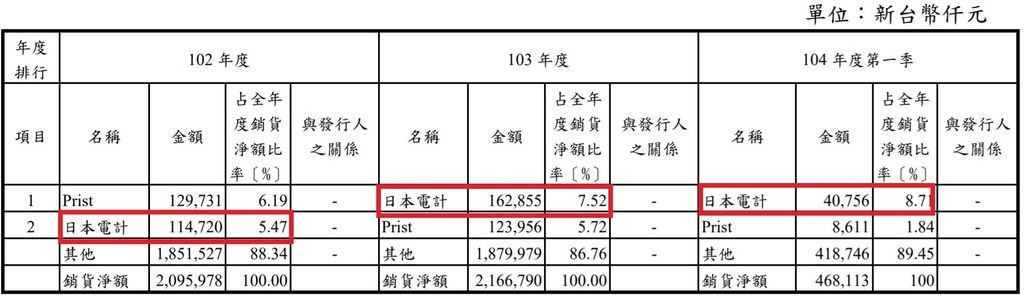

圖2:從2013年左右開始就一直是日本電計,並且都沒有超過10%。

(來源:2014年報)

從客戶得出二個結論:

一、沒有單一客戶佔超過10%營收,客戶集中風險較低。

二、日本電計也是日本上市公司(股價約日幣1000元),和固緯合作至少8年,加上上述的各知名品牌客戶,可以推論固緯的產品品質應該受到客戶的信賴。

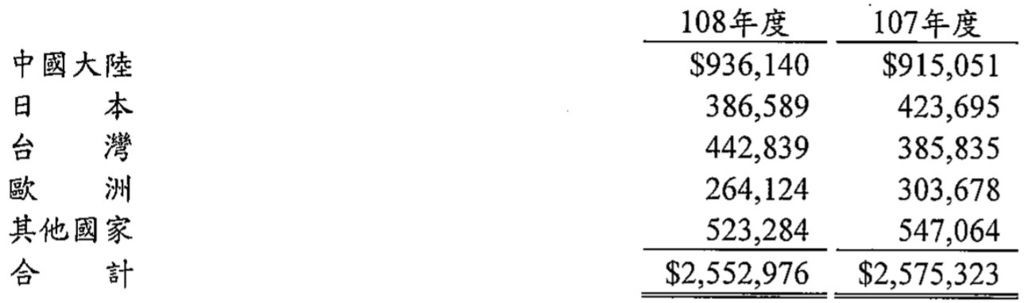

營收地區別

2019來自中國的營收佔固緯37%、日本佔15%、台灣佔17%、歐州地區約10%左右。

按照固緯自行公佈的客戶名單來看,營收來自中國「境內」的企業和組織居多,這些產品並沒有再出口到美國,加上2019年來自中國的營收小幅成長2.3%,所以「直接」受到中美貿易戰的影響沒有那麼大。

但在日本(-8.8%)和歐洲(-13%)的營收卻大幅衰退。

因為中美貿易戰是全體系統性影響的,2019年日本的電子業出口狀況,還是受到全球電子產業保守觀望的關係,出口到中國的部份大幅衰退,因此整體電子業狀況不佳,相信歐洲區的狀況應該也是差不多。

台灣區營收成長了快15%,財學爸認為應該是台灣半導體產業的成長,推升了固緯在台灣的成長。

(來源:2019合併財報)

因為中國廠位於江蘇,且可能佔總生產的3~4成,中國區也佔固緯快4成營收,

所以固緯2020上半年的整體營收應該會受到Covid-19的影響。

按照2020年2月的營收報告,固緯的2020年1~2月的合併營收是成長2.5%,而且2月份單月營收的年成長率是24%。

但依照歷史來看,應該純粹只是過完農曆年後,1月份因為工作天數少基期變低的關係,所以2月份單月營收大增,並不能說是業績有所成長的關係。

歷史財務狀況

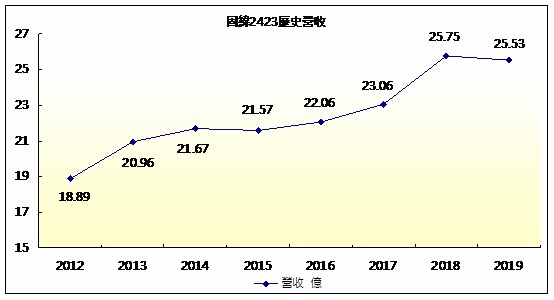

歷史營收表現

除2019年的營收成長稍微停滯,整體歷史營收趨勢是往上的。

但如同上面的分析,固緯受電子業的影響較深,而近年全球電子業的產業趨勢,因著貿易戰和Covid-19的影響,仍然非常不明朗,所以固緯2020年整年是否能成長真的不容易推測。

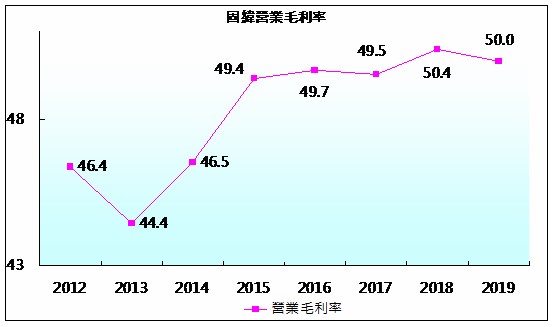

歷史獲利表現

固緯近幾年的毛利率,平均都在50%左右,代表其產品的附加價值很高,是很正面的指標。

由下圖也可以看出一個趨勢:

固緯的出貨量在2018年雖然減少了,但銷售的「值」卻變高了,再一次說明固緯的產品在市場上真的有其地位。

(來源:2018年報)

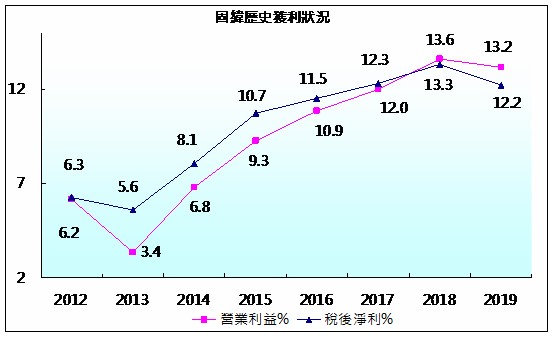

然而,固緯的推銷(19%)、管理費用率(10%)也很高,吃掉了快6成的毛利,也因此營業利益%卻不到15%。

不過這二組費用率雖然高,但這幾年來也就一直維持差不多這樣,也至少讓營業利益%和稅後淨利%有空間持續成長,算是負面中較正面的指標。

歷史投報率表現

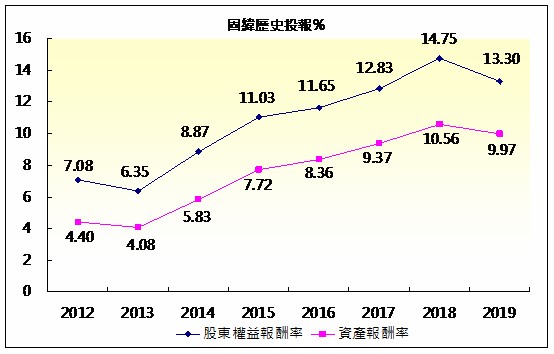

雖然過去ROE、ROA沒有非常亮眼的數字,且2019年也衰退,但持續成長的趨勢很值得觀察。

雖然2019年ROE、ROA比2018年差,但卻比2018年以前要好。

2018年的ROE、ROA比較高,也是因為2018年的「業外收益」比2019年好的關係,所以不能說是2019本業變差所以ROE、ROA變差。

所以財學爸認為固緯的本業是經營滴不錯的。

(來源:2019合併財報)

固緯一直以來都有「持續的」「業外收益」,其最主要的來源是「租金收入」(見下圖)。

這樣的收益財學爸會把他當成「錦上添花」,添得好就會讓稅後淨利更加好看。

但稍微添得少的時候,雖然稅後淨利會變少,但不一定就代表公司營運比去年差,因此一定要配上「營業利益率」來看公司的本業經營狀況囉!

而固緯的營業利益率這幾年一直都有成長,算是維持滴不錯的囉。

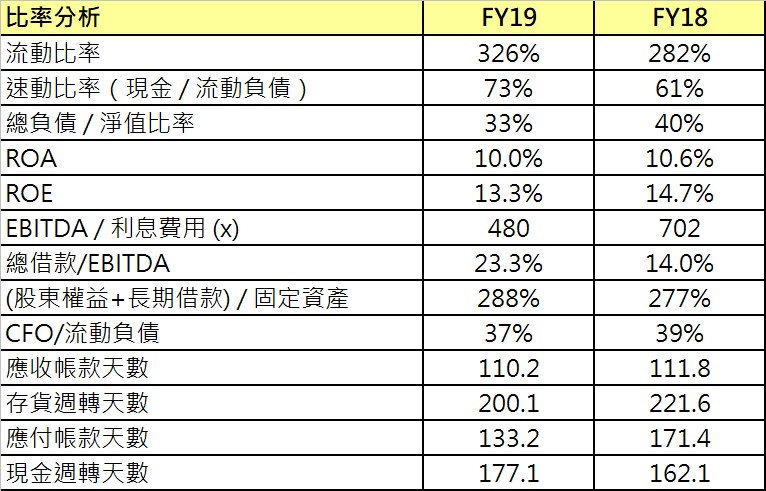

固緯財務體質

固緯的財務體質算是滿穩健的,因為槓桿使用上屬於保守型(負債比33%),EBITDA也可以完全吸收銀行借款。

唯一吸引眼球的,就是現金週轉天數長到將近6個月,最大的原因就是存貨天期可以拉到200多天,不過財學爸認為

固緯的產品應該有很長的lead time,也就是說,比較客製化產品的關係,一直從設計、備料開始到成品完成,會花費比較長的時間。

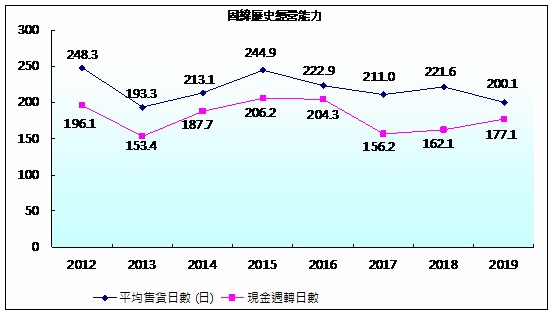

但財學爸比較了一下競爭者致茂電子(2360),雖然存貨週轉天數也長達近130天,但也比固緯少了70天左右,儘管現金週轉天期很長,因為流動比率和現金比率很高、現金週轉天數也總是維持在差不多的水準(下圖),固緯的短期流動性不致於會有太大的問題。

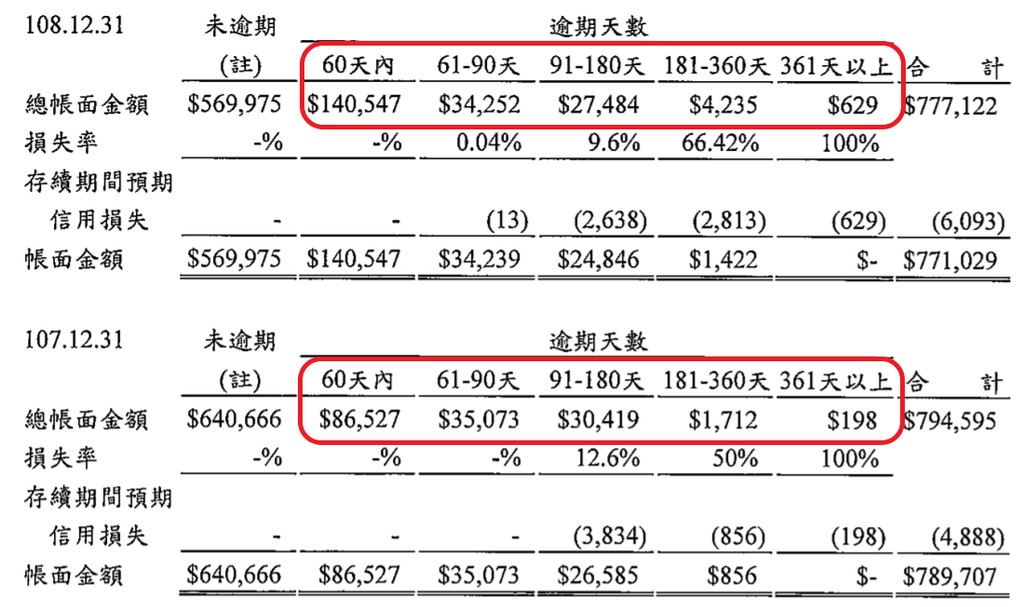

另一個要關注的流動資產是應收帳款,固緯逾期61天以上的逾期應收帳款佔了總應收的8.5%(見下圖),且2019的逾期應收帳款也比2018增加了5千多萬,雖然在可支應範圍內,但未來還是值得注意一下,畢竟不是一個很正面的signal。

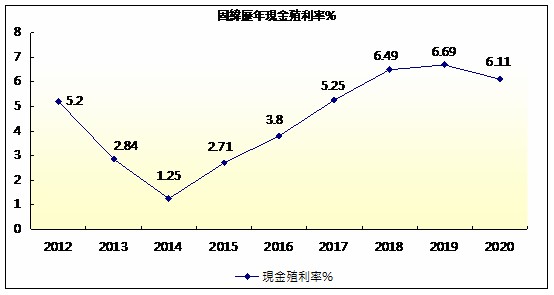

歷史股利狀況

固緯對於股東也算是滿盡責的一家公司,首先固緯每年的增資都是經由「盈餘轉增資」而不是「現金增資」,這代表固緯是靠著自己的經營成果而長大的,不是靠著拿股東的現金來長大。

(來源:2018年報)

另外,現金殖利率近三年超過6%,若以4/1收盤價21.45元來計算,現金殖利率可以達6.99%(現金股利1.5元),P/E ratio也大約11倍,算是高現金殖利率的股票。

財學爸小心得:

一、固緯連動電子產業頗深,以現況而言,雖然PE ratio和現金殖利率都不錯,但未來EPS不易預測,21.45元也很難說是低點,建議進場不要燥進。

二、2020年電子產業仍然會受到中美貿易戰以及Covid-19的影響,必需要看下半年需求能不能將上半年少掉的補回來,固緯的營運狀況應該不會與大環境差異太多。

三、因為以上這些不確定因素還在的關係,也因為二月份營收應該是過完年的關係而成長,財學爸猜測三月份固緯可能會迎來一個營收衰退的月份,4/10請大家關注一下固緯營收,若的確是衰退,代表固緯的營收模式和2019年不會相去太多,但Covid-19造成的電子產業衰退至少維持整個2020上半年,所以固緯下半年必需急起直追,也就是說第一季少掉多少的業績,下半年就要追多少回來…唉…聽起來不容易吶。

喜歡財學爸的分析嗎?

歡迎來我的粉專:「財學爸」按個讚加分享!

祝我們投資愉快

本部落格文章並無推介買賣個股之意,純粹分享個股分析與心得,投資人應自行承擔風險喔。