2020-03-24

感謝股友點播迅德(6292)

透過股友的點播

財學爸也增加了看個股的廣度

股友的支持真的是寫分析時的最佳動力!

老實說財學爸從來沒cover過迅德

所以對他並不熟悉

也多花了一點時間研究

迅德興業(6292)綜合評比(滿分5爹)

流動性:««««

槓桿度:«««

成長性:«

獲利性:««

投資報酬:««

迅德FY19年財報綜合評分

55/100

|

分數的含義 |

|

85-100:稀有品種 |

|

70-85:強 |

|

60-70:開始強了 |

|

50-60:穩穩當當 |

|

40-50:還過的去 |

|

0-40:先放在一邊吧 |

迅德基本介紹

公司成立於1986年,總部位於桃園,主攻業務為工業用變壓器的生產與銷售。

所生產的變壓器,大多運用於通訊及電子式安定器領域。而市面上電子式安定器所使用的變壓器,主要應用於照明產業。

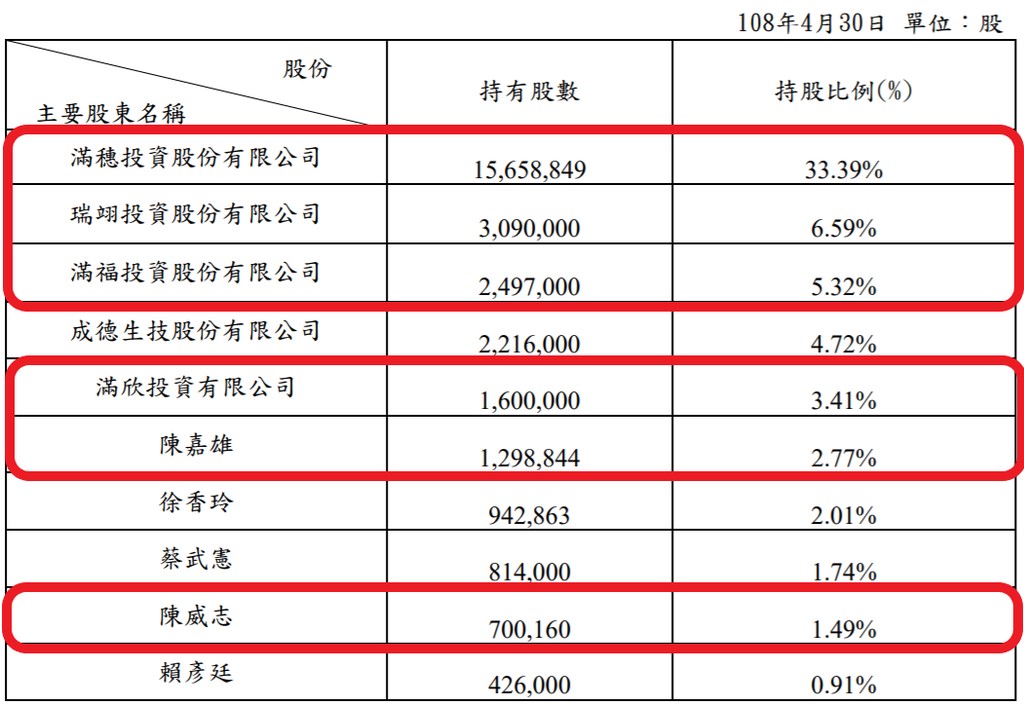

迅德主要股東

迅德為家族企業

超過50%的持股都在自家人手上

所以股權穩定

對於長期經營有利(下圖,來源迅德2018年報)

迅德業務狀況

迅德生產狀況

迅德的工廠目前位於台灣桃園以及中國東莞,另有一協力生產廠商位於菲律賓。

主要客戶

根據MoneyDJ(https://bit.ly/2Uopw49),迅德主要客戶包括歐司朗(Osram)、三菱(Mitsubishi)、東芝(Toshiba)、台灣的中電等照明品牌廠。

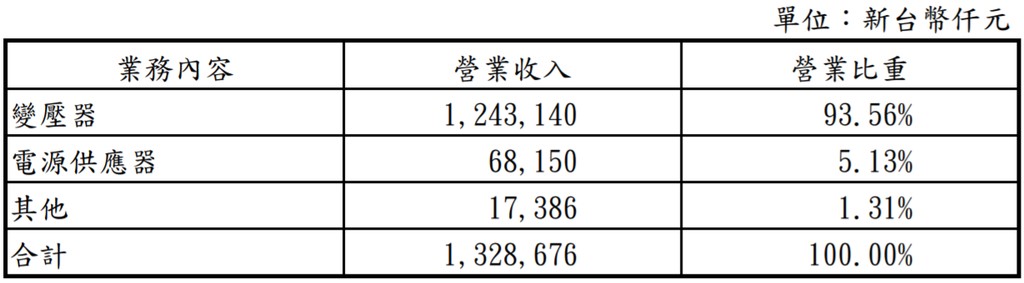

營收按產品別

(摘自迅德2018年報)

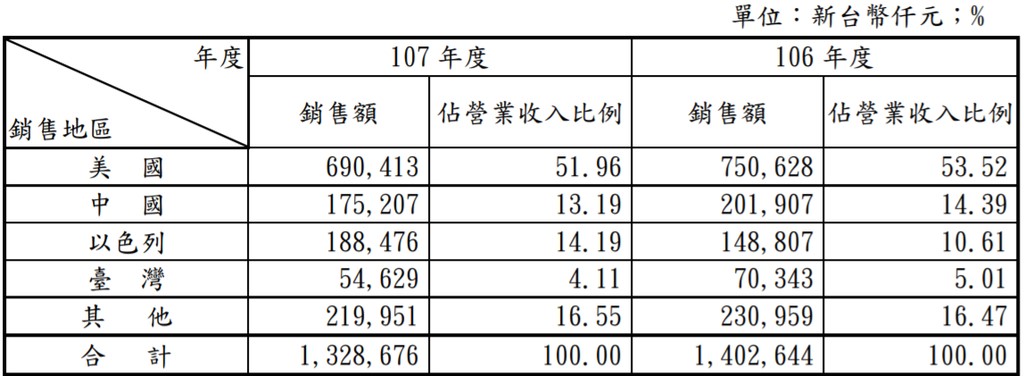

營收按地區別

營收按客戶別

迅德在美國的生意佔了50%的營收

前三大客戶也佔了30%~40%的營收(OS猜測是Osram)

這樣的營收模式有「集中」的風險

天有不測風雲

業務集中的那一國家出現什麼政治風險

或前三大客戶其中一家出現問題

迅德的營收就會受到不小的衝擊

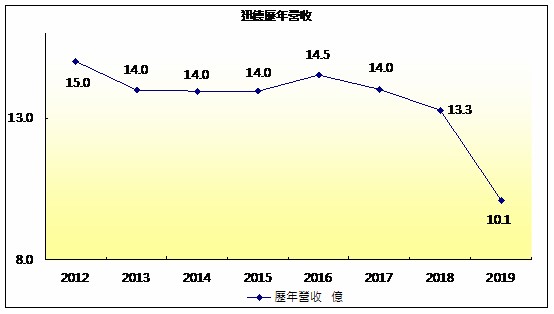

迅德歷史營收獲利表現

迅德這八年來

只有2016年稍微成長了一些

其他年的營收都沒有什麼特別的長進

2019更是衰退了24%

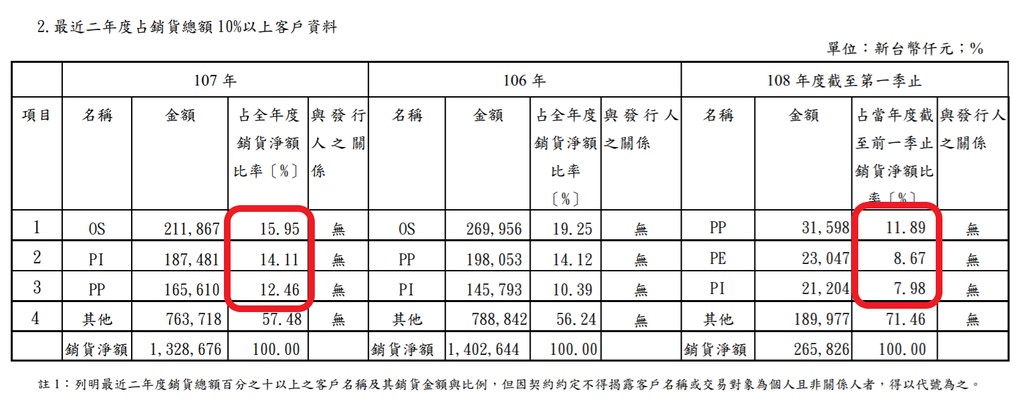

從上面的客戶別的營收表看來

2019年1Q時來自OS的訂單不見了

但OS在2017、2018年一直都是最大的客戶

所以看起來並不是什麼好的消息

雖然公司自己說因為有菲律賓的協力廠生產

營運不受中美貿易戰影響

但仔細想想不太可能

要調整中國產線轉回台灣或菲國

可是一個大工程吶

菲國的協力廠商也許還生產其他公司的產品

很難保證能100%支援迅德的需求

台灣的產能也很難短期內就能增加

所以相信迅德在生意上面還是受到中美戰的影響的

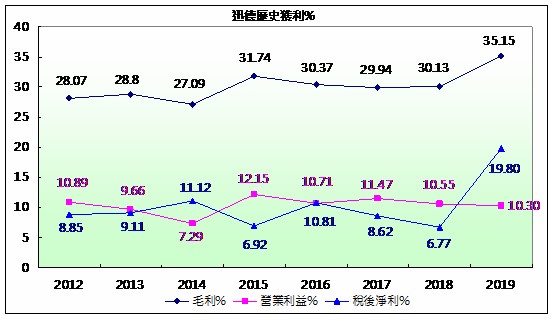

迅德營收衰退但毛利率卻上升

有很大的機率是OS這家客戶給迅德的利潤本來就不好

因此2019年OS的訂單流失

迅德反而少賣毛利率比較低的產品

因此讓毛利率推升

但毛利率的上升卻也被營業費用的上升給抵銷了

因此營業利益%並沒有成長

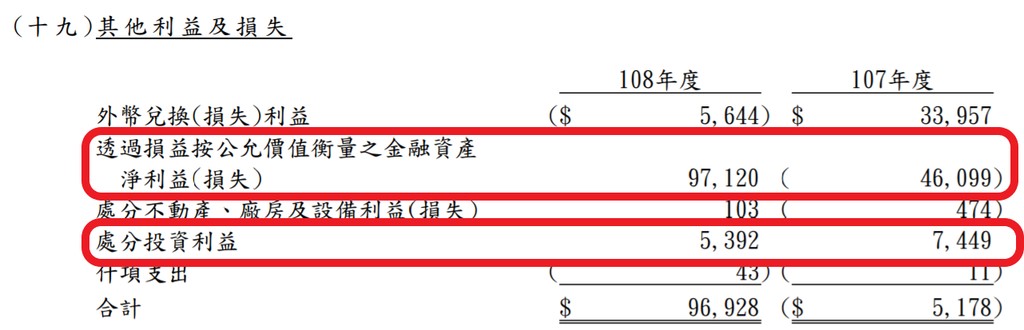

需要一提的一件事

財學爸在計算迅德的財報分數的時候

把迅德2019年的一個營業外利益給減掉了(見下圖,來源2019財報)

這個業外的利益讓迅德2019的稅後淨利率來到快20%

比過去幾年都要大幅成長

ROA、ROE都因此成長

但這可不是因為生意變好的結果

那到底是什麼呢?

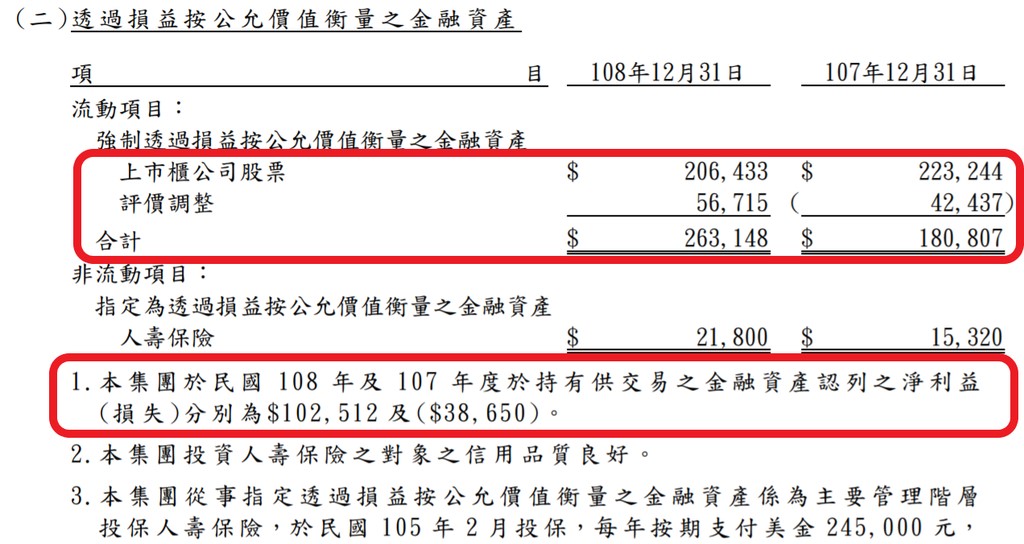

其實就是迅德買賣股票所產生的利得

這其中有9千多萬是來自投資股票的「評價利得」

但這種利得只是寫在紙上的

如果當下沒有賣掉

這可是沒有現金落在口袋裡的喔!

下一次股市波動的時候

這個就不一定是「評價利得」

也有可能變成「評價損失」了喔

這種一次性利得(甚至隔天還有沒有都不知道了)

財學爸建議股友們一定要抓出來

僅管這種一次性利得會提高很多當年的EPS

但千萬不要被短暫虛無的EPS高檔而太開心喔!

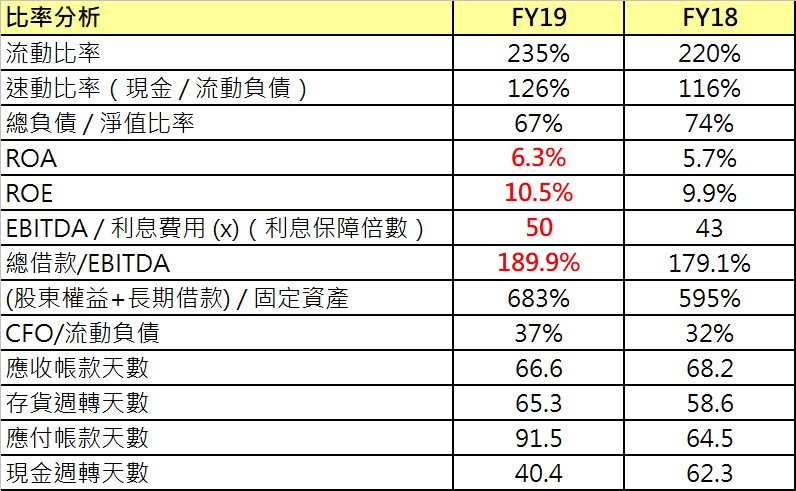

迅德財務體質(財報評分標準)

(下表紅字部份是財學爸調整了FY19的一次性利得的結果)

迅德在財務槓桿方面屬於中偏高

負債比近70%偏高

但利息保障倍數(50x)、EBITDA還款能力(189.9%)尚屬穩健

迅德的流動性看起來不錯

因為流動比率大於2

現金也可以完全cover流動負債

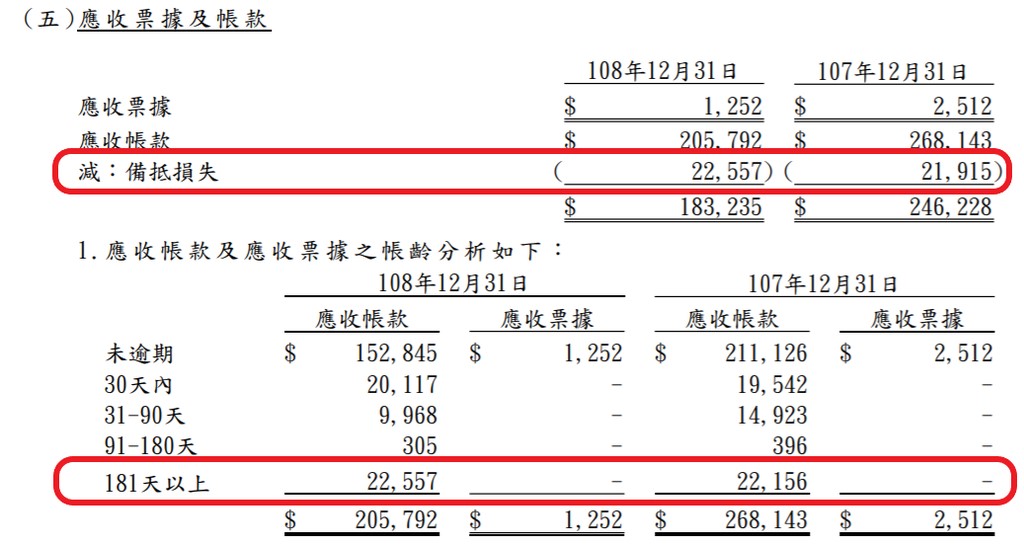

但財學爸發現

2019年有近一成的應收帳款

迅德已經放在「備抵損失」裡面了

代表迅德自己都覺得難收回(見下圖:2019年合併財報)

而這種逾期的情形2017年以前是沒有的(下圖:2017年財報)

這個2千多萬的逾期帳款

應該是特定某幾筆訂單的錢收不回來了

所以股友們未來幾季要特別注意一下這個部份

看看是否這樣的逾期還有持續增加

也可以再注意是否有「備抵損失」的「迴轉」項目

有「迴轉」代表有把錢收回來

因為迅德一年的營業利益也不過一億元

這樣子收不回來的部份就佔了利潤的2成

是不是很可惜呢?

所以再次強調

不是流動比率很高

就代表公司流動性一定沒有問題嘿(衍生閱讀:你真的懂品質嗎?看了這篇可以成為專家!)

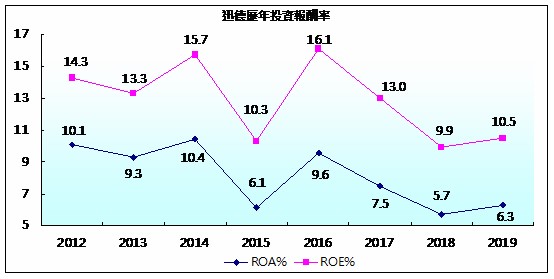

迅德投資報酬率

迅德這8年的報酬率表現沒有什麼過人與亮眼之處

與迅德的年營收約10~15億搭配來看

他們家的市場有點小

這幾年也沒有什麼擴張版圖的行動

也沒有什麼資本性支出(CAPEX)

真的看不出來迅德的後市會有什麼成長

迅德股利政策

迅德是高現金殖利率的公司

股利的部份

迅德沒有在借錢發股利的

他們家的每一塊錢都是實實在在賺得之後發出來的

(見下圖:每股融資現金流出,有80%都是用在發現金股利,而迅德的每股營業現金流入足夠支應)

算是對股東很好的公司

財學爸小心聲

一、迅德未來10年還長成這樣的機會應該很高吧!

二、以高現金殖利率、本益比約10倍這二點來看,是不錯的存股標的。

三、但存股之後,股友們需要每月檢視營收,每季檢視財報,因為迅德有營收集中的風險,並且後市沒有什麼動能,所以不能存著就不管了。

祝我們投資愉快

喜歡財學爸的分析嗎?

歡迎來我的粉專:「財學爸」按個讚加分享!

本部落格文章並無推介買賣個股之意,純粹分享個股分析與心得,投資人應自行承擔風險喔。

近期新聞分享

(時報資訊) 變壓器廠—迅德(6292)今天股東會通過每股配息2.3元,中美貿易戰未解,造成供應商訂單轉移,迅德因有菲律賓外包廠商配合,營運不受中美貿易戰影響,迅德表示,第3季為傳統旺季,下半年會比上半年好,預估全年業績與去年持平。

迅德是國內少數主攻變壓器廠商,產品應用包括工業電源、醫療、通訊設備,事務機、大型特殊照明及車用等,由於產品具立基性及獨特性,除工業電源約佔5%,其他產品佔比多在10%到20%,讓迅德業績一直相當穩定。

迅德107年合併營收為13.28億元,營業毛利4億元,合併毛利率30.13%,年增0.19個百分點,稅前盈餘1.49億元,稅後盈餘8999萬元,每股盈餘1.92元。迅德因有業外挹注,第1季稅前盈餘為8755萬元,稅後盈餘為7963萬元,每股盈餘為1.7元,累計前4月合併營收為3.55億元,年減14.41%,迅德表示,公司因有菲律賓外包廠配合,中美貿易戰對公司營運影響很小,由於第3季為傳統旺季,下半年會比上半年好,預估全年業績與去年持平。