2020-03-08

(圖片摘自網路:長榮空姐示意圖XD)

首先感謝中和林太太點播長榮航(2618)的個股分析

講到航空股

其實財學爸想到的是

每一次在機場準備出國的那種興奮感

待機時一點壓力也沒有地在機場買免稅商品

在機場餐廳悠閒地吃東西、喝咖啡

在諾大的落地窗邊看飛機起降

等待廣播叫我們登機

登機後

靠窗的可以看外頭的房子車子越來越小

靠走道的就看看航空雜誌、電視

然後等待飛機餐!

啊嘶~

好想現在就飛出去啊!

不過可惡的新冠病毒的關係

現在那兒都不能去了!!

既然如此

只好待在家

看看之後應該把錢拿去買機票

還是買飛機股票囉~

長榮航(2618)綜合評比(滿分5星)

流動性:««««

槓桿度:««

成長性:«

獲利性:«

投資報酬:«

長榮航3Q19年財報綜合評分

38/100

|

分數的含義 |

|

85-100:稀有品種 |

|

70-85:強 |

|

60-70:開始強了 |

|

50-60:穩穩當當 |

|

40-50:還過的去 |

|

0-40:先放在一邊吧 |

這是財學爸第一次做到分數這麼低的財報

分數低的來源究竟是那裡呢?

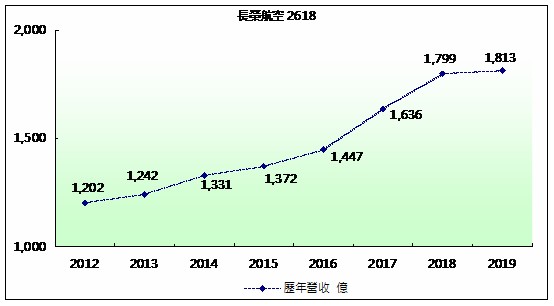

長榮歷史營收表現

2019年受到中美貿易戰產生的保護主義影響

空中航運的整體需求降低

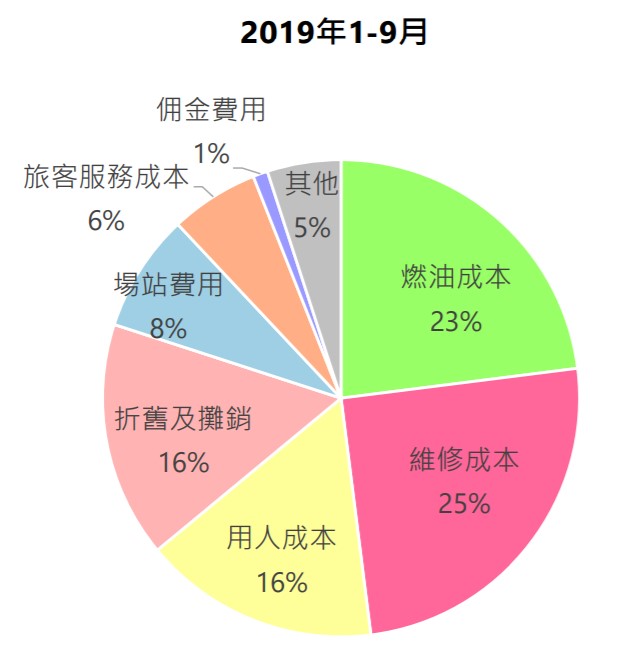

以及國際油價的大幅波動(用油佔長榮航空成本的23%)

還有時不時的罷工

(2019年6月20日至7月9日罷工期間共取消735個航班,累計營收損失估計新臺幣 32.4億元)

長榮航2019年的營收表現平平、整體獲利也衰退

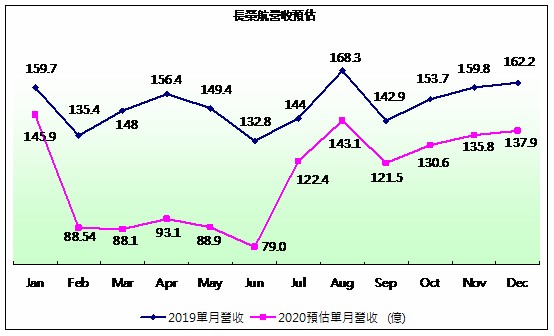

2020年呢?

前二個月的累積營收234億,比2019年同期衰退21%

2月份的單月營收

也因為Covid-19的關係

比2019年2月衰退了35%

而目前不論是長榮、華航等大型空運公司

也都因為Covid-19在2020年3月超大擴散的關係

少了很多班次

所以基本上2020年如果Covid-19的疫情

如果神保祐有符合預期在5、6月緩和的話

預估長榮航今年營收基本衰退25% (見下圖,預估2020整年累積營收新台幣1375億)

(上圖是財學爸簡單假設,在1~6月因Covid-19的影響,單月皆衰退30%,加上引擎維修營收15%轉到關係企業。再假設6月底Covid-19就結束了,而7-12月僅因引擎維修營收減少15%)

所以長榮航今年的股價要有支撐

以目前的狀況來看希望很渺茫

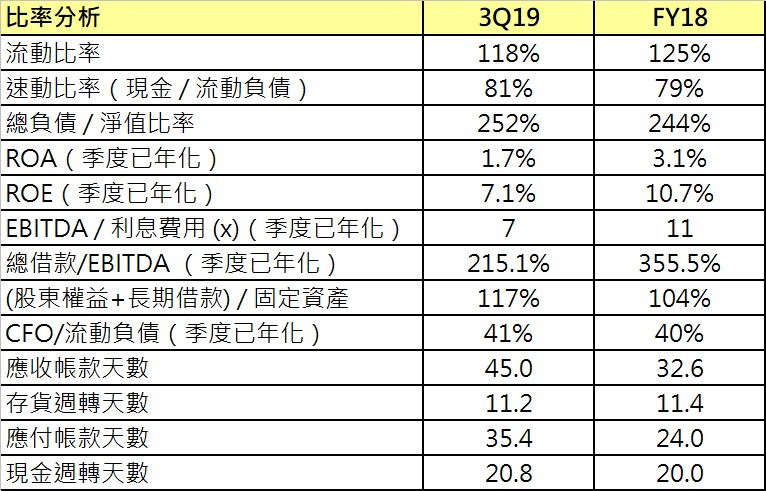

長榮航財務體質

(因為IFRS16的關係,長榮航在2019年會多出一個「避險之衍生性金融負債」,為了和2018有相似的比較基礎,財學爸就把它從總負債裡面扣掉來計算3Q19的流動比率、速動比率、和負債比囉。但儘管扣掉了,負債比還是在2.5倍左右,屬於高的範籌)

由上表可看出

長榮航財報分數那麼低,來自於高度槓桿以及下列因素:

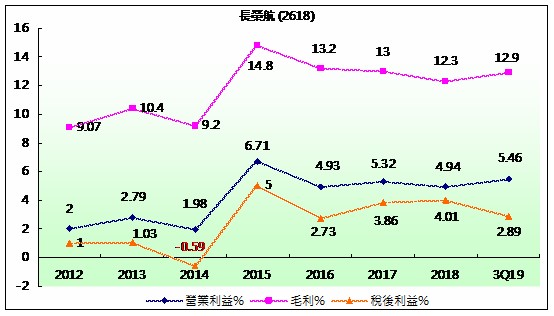

(1)低獲利率(看這裡)

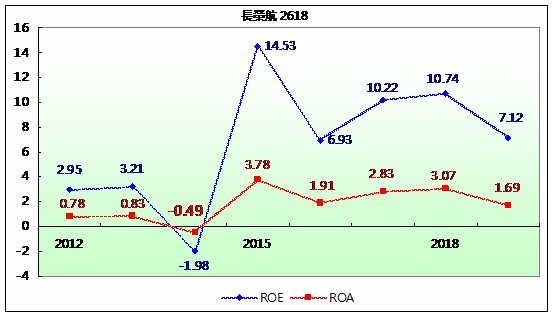

(2)低投資報酬率(下圖:ROE、ROA歷年都差強人意)

(3)財務高度槓桿

一台飛機那麼貴

維修費用也那麼貴(佔25%的成本)

所以必需使用長期資金(長期借款 + 長期的自有資本)來資應這樣貴的長期資產

雖然3Q19的「長期資金適合度」在117%算還可以

但長榮航是使用較高的長期借款而不是自有資本

高借款的公司

在財務槓桿、還款付息能力的分數就會比較低

對於投資人、股東的投資風險也高

也因此

儘管長榮航空的表現在2019年也不是落到谷底

卻得到如此低的財報分數

投資在長榮航的風險那麼高

風險貼水就要更高才可以

然而長榮航的現金殖利率也就還好而已:

但以這幾天10元的股價來算的話

現金殖利率可以到5%(所以你要進場嗎?)

財學爸內心小聲音:

長榮航的營運風險是高的

一、國家政治風險:中美貿易、某國看某國不爽,封鎖航線!

二、燃油價格風險:近幾年國際油價上上下下左右左右BA開始的,儘管長榮航有做油料避險,但成本難控制、風險依然很高。

三、競爭加劇:近年廉價航空得到乘客的青睞,會威脅到長榮航的載客率。

四、財務風險:如最近Covid-19迫害,長榮航營收受到影響,萬一油料成本這時往上跑,可能就會有虧損,對於還款付息的義務就會有壓力,更慘若是違約,訟訴的風險也會大增。

五、我應該會花錢買機票,而不是飛機股票。

喜歡財學爸的分析嗎?

歡迎來我的粉專:「財學爸」按個讚加分享!

祝我們投資愉快

本部落格文章並無推介買賣個股之意,純粹分享個股分析與心得,投資人應自行承擔風險喔。

近期新聞分享

武漢肺炎( 2019 冠狀病毒疾病,COVID- 19 )疫情在歐美升溫,華航及長榮航空歐美航線都已開始陸續減班。

新聞資料來源 : 中央社 2020-03-15

長榮航空法國巴黎航線,日前已從每週 7 班減為 6 班,美國洛杉磯也從每天 3 班併為 2 班;華航官網今天最新公告,未來 20 天將減班的長程航線,包括紐約、澳洲布里斯本及雪梨。

因中央流行疫情指揮中心昨天宣布, 17 日下午 2 時起,自歐洲 27 國及杜拜返台入境者,包括機組員都要居家檢疫 14 天,華航及長榮預料未來長程航線客量勢必愈來愈少,航班勢必要再調整。

華航及長榮今天歐美航班仍正常飛行,但研議歐美航班調整方案,原則採滾動檢討,視實際需求陸續減班。

至於飛台灣的歐美外籍航空,法航日前已暫時停飛台灣,阿聯酋及荷航也都傳出執行完今天台北飛杜拜及台北飛荷蘭航班後,暫時停飛台灣,但航空公司還未正式對外宣布。

因指揮中心目前對美國的旅遊疫情建議,加州、華盛頓州及紐約州是第二級,其他州是第一級,對加拿大還未提出旅遊疫情建議,聯合航空及加拿大航空目前飛台灣航班也正常。

旅遊業受重創 航空雙雄今年恐虧 2020-02-28 (自由時報)

武漢肺炎疫情持續擴大,航空雙雄首當其衝,國內法人已將長榮航(2618)營收、獲利下修,並預估長榮航今年恐虧損,為5年來首見。另外,市場人士也指出,已採取主管級以上減薪10%的華航(2610),今年恐也難逃虧損。

市場人士認為,若武漢肺炎疫情在短時間被有效控制,不排除立即會出現旅遊潮,而航空雙雄則可望受惠,全年營運從預估的虧損,上調為獲利。

若疫情及時煞車 可望轉盈

受到武漢肺炎疫情持續擴大,國際航空運輸協會( IATA)已將今年航空客運收益公里數(RPK),從年初預估的年增4.1%,降到年減0.6%,主要是因為亞太地區客運需求大幅減低。

在武漢肺炎疫情嚴峻下,法人預估,長榮航第1季短程航線縮減30-70%,長程線縮減30%,第2季短程線縮減15-50%、長程線縮減15%,再加上占合併營收22%的維修營收,今年將拆分70%給長異公司,因而下修全年營收。

在成本以及費用方面,法人指出,長榮航去年維修成本占比25%、用油成本占22.5%、薪資占比17%、折舊攤提占16%,今年引擎營收拆到長異,使維修成本降低,再加上油價下滑、航班縮減減少用油,營業成本減少,但仍難抵營收大幅下滑,預估全年恐將虧損。

華航則是亞洲線占比較高,再加上薪資成本也較長榮航高,今年也恐虧損。長榮航在SARS時的2003年每股稅後盈餘為0.55元,華航則為0.64元,法人指出,二家航空公司的營收規模、員工人數以及營業成本等,都與2003年大不同,因此這次受到的影響也比較大。