2020-03-12

(COVID-19圖片摘自網路)

Covid-19似乎才要開始在全球爆發

義大利和美國的淪陷速度真的非常快

還遠遠地超過起源的中國!

幸好台灣人很團結

我們已經在Covid-19的確診人數上

遠遠低於這些國家了

所以財學爸要先祝願大家身體健康

但說上防疫股

其實財學爸個人覺得日友(8341)比較有防疫股的成份

那就廢話不多說

今天就來看看日友吧!

日友(8341)綜合評比(滿分5星)

流動性:««««

槓桿度:«««

成長性:«««««

獲利性:«««««

投資報酬:«««««

日友2019財報綜合評分

88/100

|

分數的含義 |

|

85-100:稀有品種 |

|

70-85:強 |

|

60-70:開始強了 |

|

50-60:穩穩當當 |

|

40-50:還過的去 |

|

0-40:先放在一邊吧 |

日友環保科技(股)基本介紹

日友公司成立於1994年,2001年成為潤泰集團環保產業基地,也是臺灣第一家專業生物醫療廢棄物焚化處理公司(日友網站上copy & paste)。

https://www.sunnyfriend.com.tw/AboutSF/CompanyProfile

日友主要營業項目

事業廢棄物清除處理、醫療廢棄物清除處理、焚化爐設計、規劃及建造、環境保護工程

為台灣最大的專業廢棄物處理廠商之一。

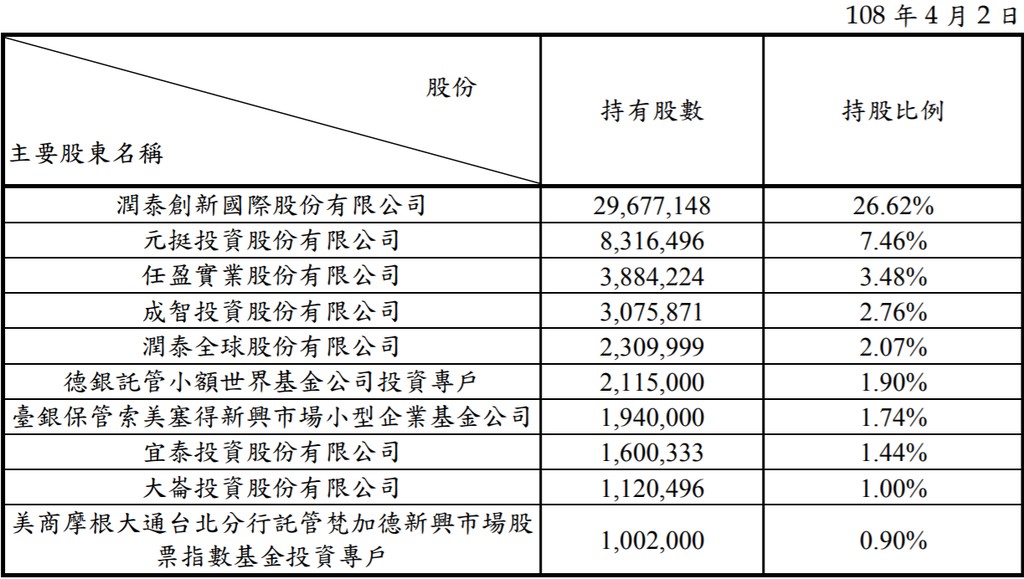

日友大股東

(日友2018年報)

日友的前五大股東

有三席都是潤泰集團的人(潤泰創新、任盈、潤泰全球)

佔了32%的股份

就尹衍樑大大罩的就對了

可以看出潤泰對日友的重視與長期的承諾

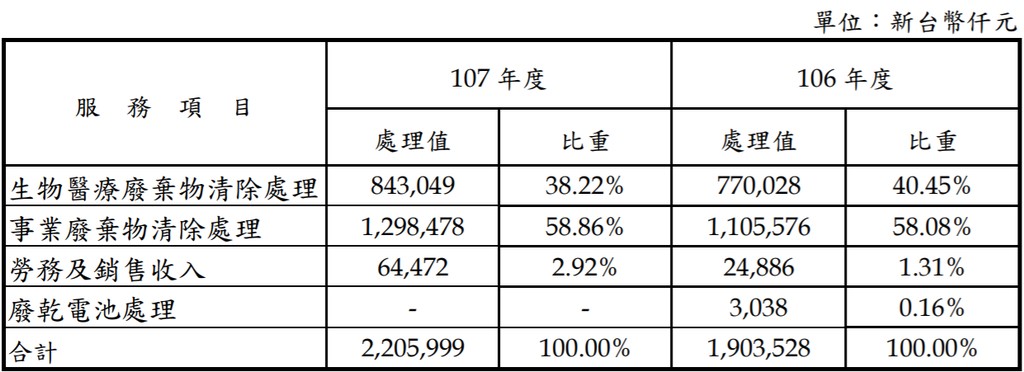

日友營收來源比例

(日友2018年報)

事業廢棄物佔近60%的收入

生物醫療廢棄物佔近40%的比重

所以真的比較像防疫股啊!

(事業廢棄物: 固態事業廢棄物,非感染性生物醫療廢棄物,部分液態廢棄物,工業廢液、有害事業廢棄物,重金屬廢棄物,特殊廢棄物 )

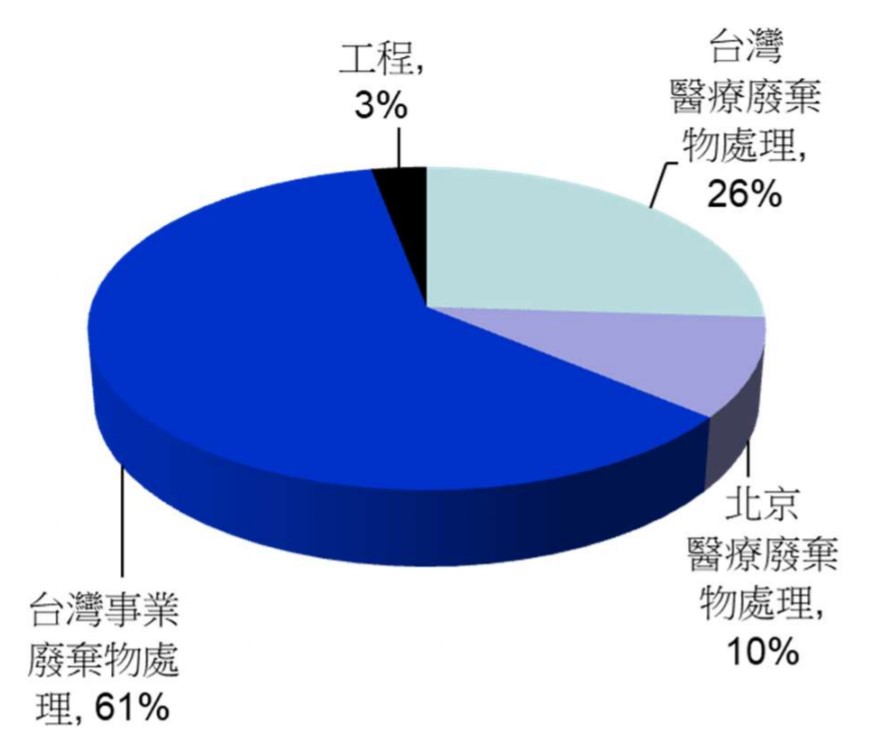

日友營收來源 - 地區別

(日友投資人關係:2019上半年資料)

台灣目前仍是主要的營收來源地區。

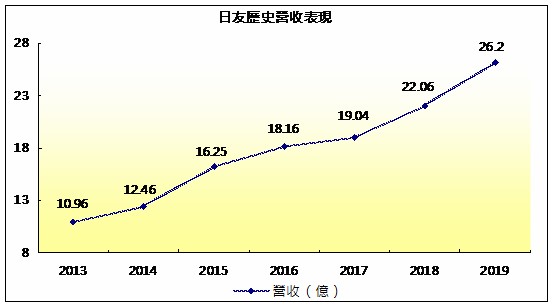

日友歷史營收趨勢

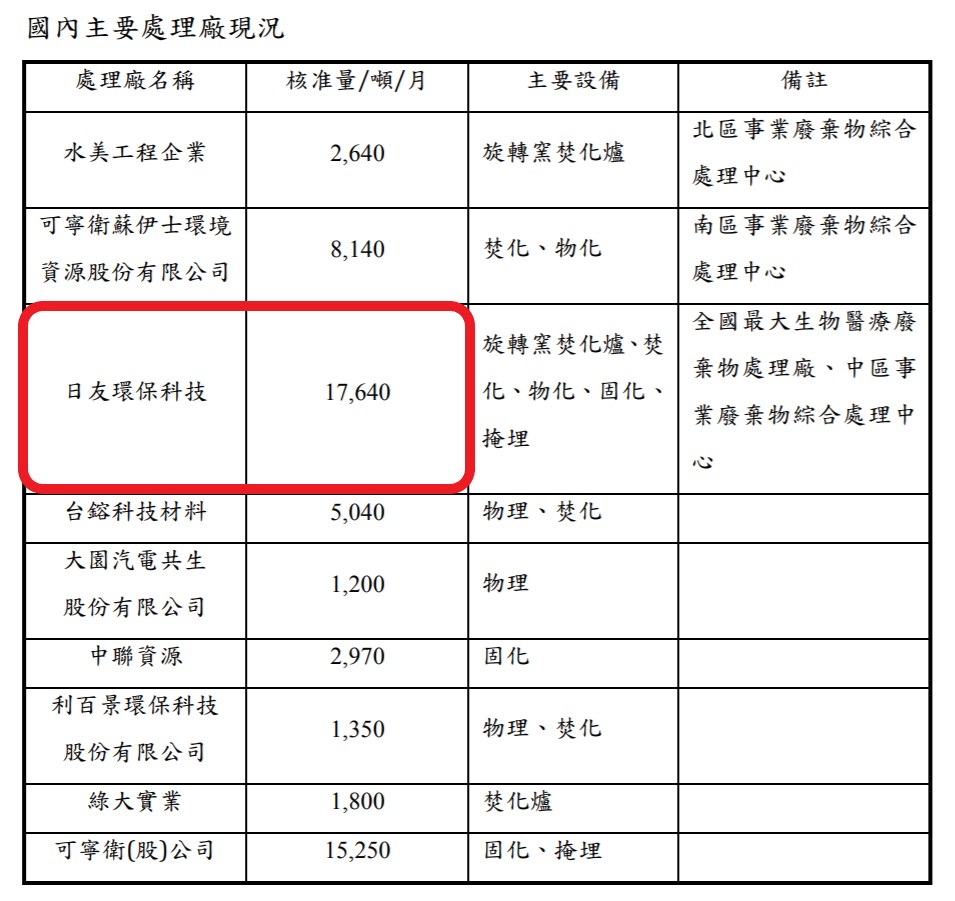

日友2019年的營收成長動能來自於清理不完的廢棄物(下圖:截至環保署)

一個月需要清理的廢棄物大約是22萬公噸

按照國內廠商核准可清理的總量(下圖)

一個月大約是快6萬公噸

(日友就佔了總量的30%)

所以還有很大的一塊廢棄物市場可以吃吶

而日友2019年在彰化新設的第二座廢棄物處理廠加入營運

吃下更多廢棄物處理量

為2019年營收主要動能

(日友2018年報)

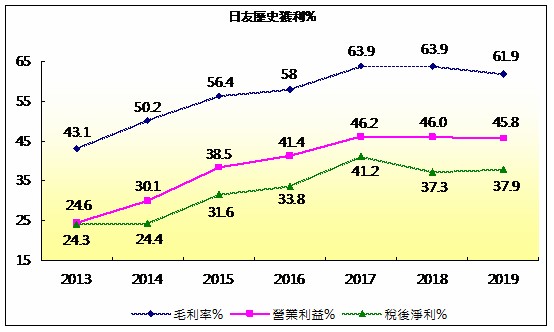

日友歷史獲利狀況

目前廢棄物處理市場的粥多僧少

也需要特殊的專業

因此日友的毛利率每年增加

目前可以達到60%以上

2019的毛利率稍微降低

相信是來自於新廠較低的嫁動率

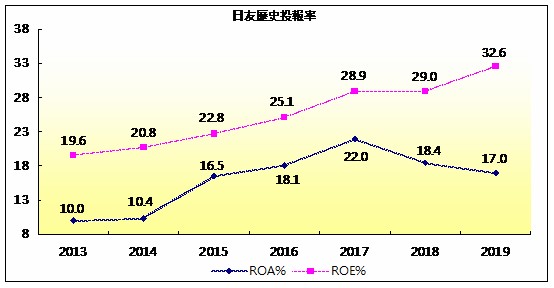

日友歷史投資報酬狀況

雖然2019的ROA則因為固定資產(新處理廠)的增加而降低

但仍站在屬於高點的17%

但未來隨著新廠的嫁動率提高

整體獲利與ROA會再度提升的

ROE的表現更是可圈可點

2019年達到最高峰的32.6%

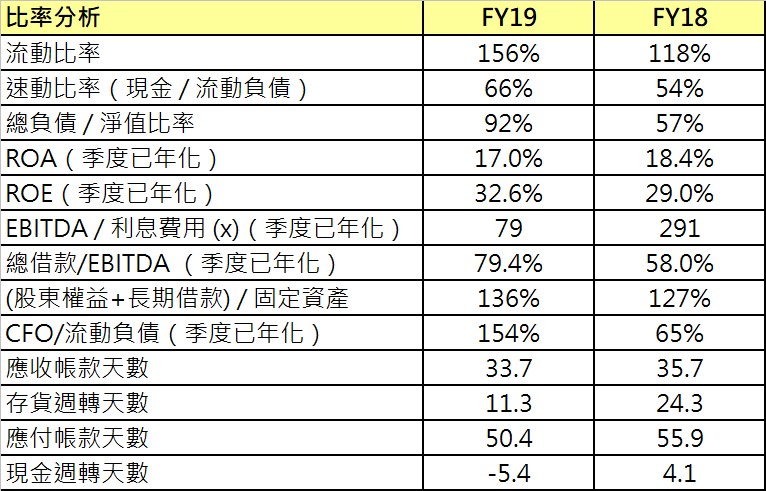

日友財務體質總覽

為了台灣新廠的營運以及在中國的長期營運資金需求

日友在2019年的長期借款增加近NT$10億

雖然提高了負債比

但財學爸認為這是一步好棋

看著國內和中國不斷成長的廢棄物市場

這個時候不增加處理的量能

那要等到何時呢?

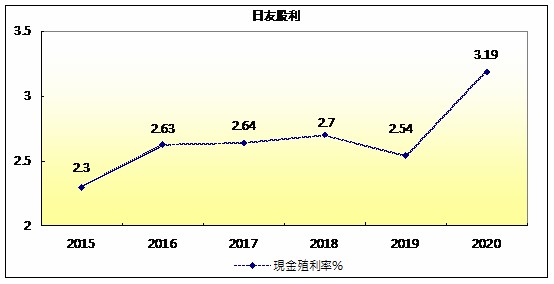

日友的股利政策

日友的現金殖利率不算很高

但這2~3年的配發率都將近9成

財學爸覺得還滿有誠意的

若以今天的股價$212來計算

現金股利8元

殖利率又往上到了3.77%

其實也沒有那麼差啦~

財學爸結論:

一、有做功課的話,可以比較不擔心系統性風險發作。

二、日友不屬於水餃股。

喜歡財學爸的分析嗎?

歡迎來我的粉專:「財學爸」按個讚加分享!

祝我們投資愉快

本部落格文章並無推介買賣個股之意,純粹分享個股分析與心得,投資人應自行承擔風險喔。

日友近期新聞分享

【財訊快報/記者陳浩寧報導】日友(8341)位於北京的醫廢二廠今日加入營運,將可於3月開始貢獻營收,法人預估,日友今年在北京二廠加入營運及彰濱二廠全年營收貢獻下,營收、獲利皆可望較去年成長兩成,全年則可望挑戰賺進逾一個股本。

日友去年營收、獲利及配息皆創下新高紀錄,歸屬母公司稅後淨利達9.93億元,年增20.6%,毛利率61.87%,營益率45.77%,EPS 8.91元,董事會決議擬每股配發現金股利8元,配發率近九成。

法人指出,在北京二廠加入下,北京兩個廠的醫廢每日許可處理量達105噸,每日最大處理量則為126噸,營收將年增逾七成,對全年營收占比可望由去年的9%成長上看至15%。