2020-03-04

花仙子(1730)綜合評比(滿分5星)

流動性:★★

槓桿度:★★★★

成長性:★★

獲利性:★★★

投資報酬:★★★★

花仙子3Q19財報綜合評分:70/100

|

分數的含義 |

|

85-100:稀有品種 |

|

70-85:強 |

|

60-70:開始強了 |

|

50-60:穩穩當當 |

|

40-50:還過的去 |

|

0-40:先放在一邊吧 |

財學爸把花仙子3Q19的財報評完分之後

一整個心花怒放

怎麼一家規模不大的公司

居然分數這麼高?

老實說

我平時沒什麼關注這家公司

也是粉絲大大們有點了幾首歌

想看看在Covid-19的這個節骨眼上面

究竟還能投資什麼股票

所以財學爸才關注到所謂的「防疫概念股」

而花仙子也名列在其中

其股價在1/31之後的那一陣子

也的確大漲了幾天

但後來又殺回來了

這也引起我的好奇

所以才花了時間去研究了一下花仙子

當財學爸快做完分析的時候

才發現到一個可能會致命的事實…

也許你們許多人已經知道什麼是致命的事實

但在揭曉前

還是來看一下花仙子的基本事業狀況和過去的財務表現吧!

花仙子是做啥的?

應該大部份的人家裡面都會放克潮靈吧?

(我家裡的衣櫃就有好多克潮靈)

應該也有不少人家裡有好神拖吧?

(以上資料來源為公司法說會資料)

有在逛賣場的朋友們

應該對花仙子是熟悉的

因為花仙子的品牌基本上在全聯、家樂福、大潤發這種大賣場

甚至是7-11裡面都有花仙子的產品。

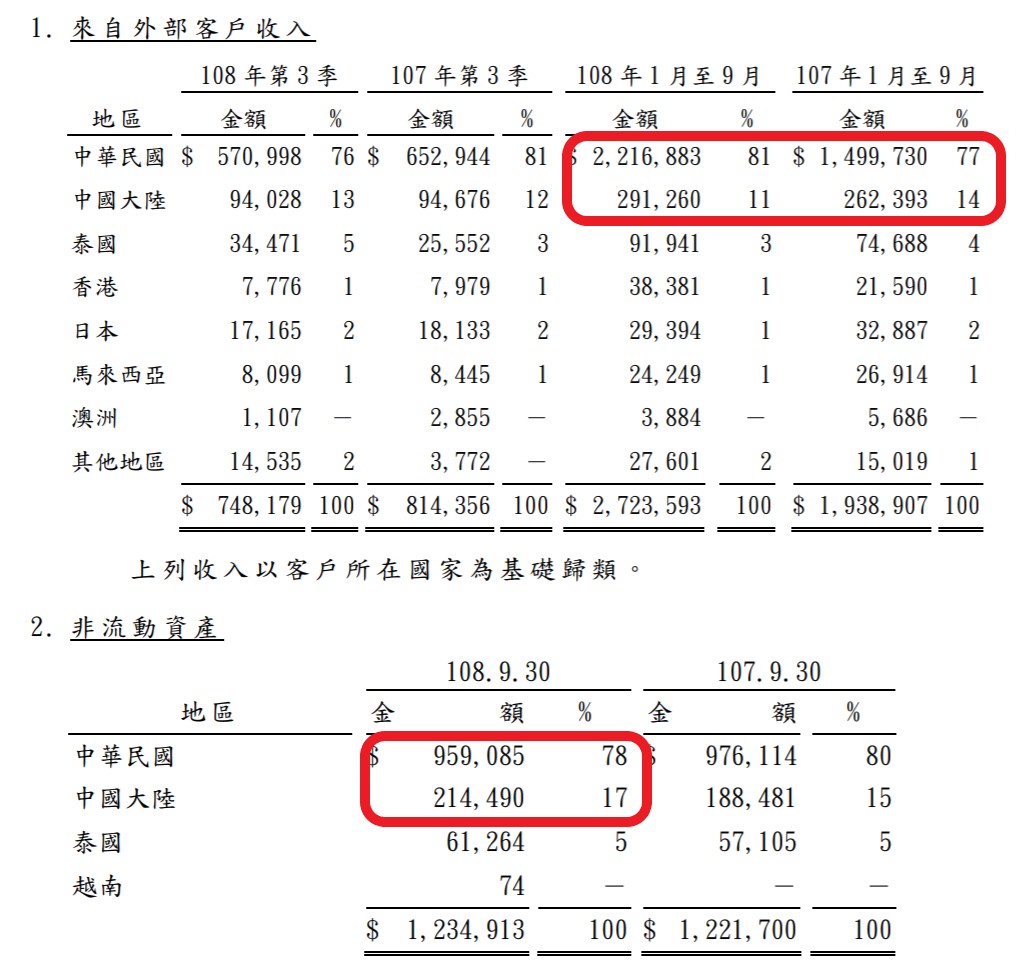

營收地區別

花仙子目前的主要營收來源地區為台灣,約佔8成

接著為中國約佔近2成。

(以上資料來源為公司財報)

按照財報裡面的資訊判斷

花仙子由中國生產、進貨的部份

大約也佔總生產、總進貨量的2成。

所以萬一Covid-19癱瘓了整個中國生產,

可能會影響花仙子「整年」約20%的營收。

花仙子營收產品別

由花仙子的產品分類來看

並沒有與「防疫」有任何關連啊?有嗎?有嗎?

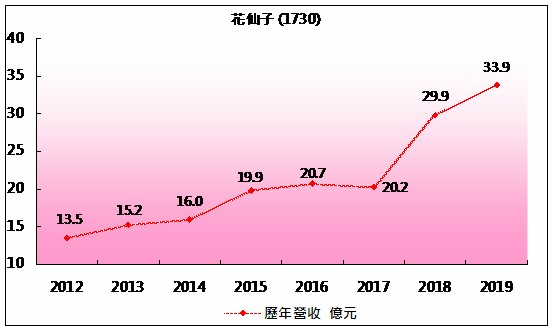

花仙子歷年營收獲利表現

因為代理Swiss Diamond鑽石鍋

並且和全聯合作做集點兌換這鍋的關係

2018的營收暴衝到近30億(年成長48%)

在2019年就突破了30億大關(年成長13%)

表現真的是非常亮眼。

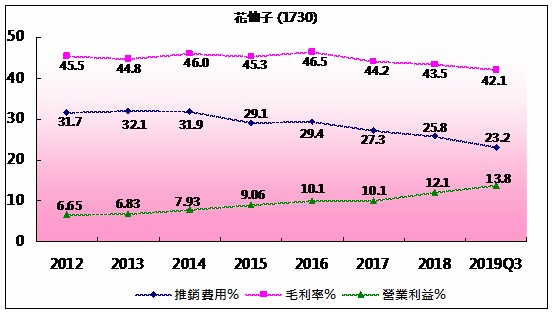

但也因為代理品牌的關係

(附加價值較低的生意,毛利率較低)

毛利率在2018年降低到43%、3Q19又降低到42%

但仍維持在40%以上

可以說「花仙子」的這個品牌的附加價值是含金的!

雖然毛利率降低,

但過去2年花仙子也將「推銷費用率」降低到23%~25%這個區間,

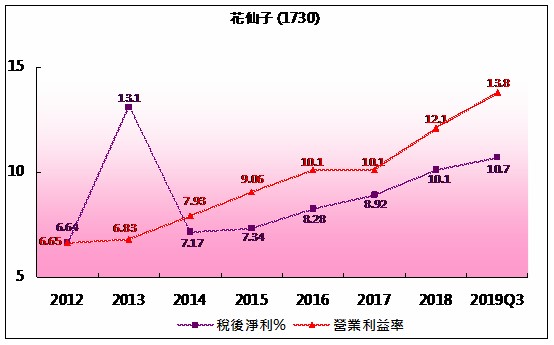

所以直接反應在成長的營業利益率(上圖)。

而這個降低的推銷費用率,

也與代理鍋具這一個生意有相關,

因為「鑽石鍋」本身品質不錯,

自己會行銷自己,

加上與「全聯」共同行銷,

因此可以壓低整體的推銷費用。

沒有特別的業外損益干擾,

花仙子的稅後淨利率也在2018和3Q19都持續成長。

EPS在2018和3Q19也都站在4.5元以上的好表現,

並且有實在、organic的每股營業現金支撐著。

投資報酬率

花仙子2013年處分了在中壢的土地,

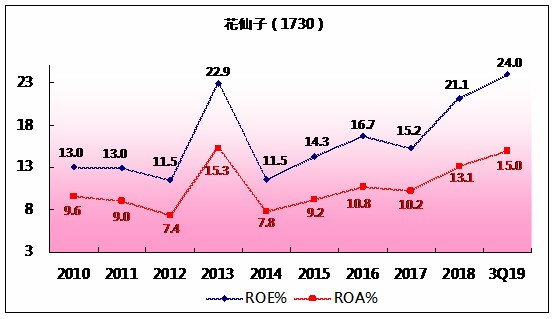

一次性獲利9900萬,

所以當年的稅後淨利率、EPS、ROE、ROA都飆高,

但這種有點吃老本的行為,

就當在路上撿到錢,

高興一下下就好了。

接下來的幾年,

投報率則是緩步成長。

2018和3Q19則是受惠了鑽石鍋,

ROE大幅成長超過20%。

花仙子財務體質(財報評分構面)

因為產品特性的關係,

存貨週轉天數較長(好神拖一用也是半年一年的),

和知名大賣場合作的關係,

應收帳款也被拖得比較久,

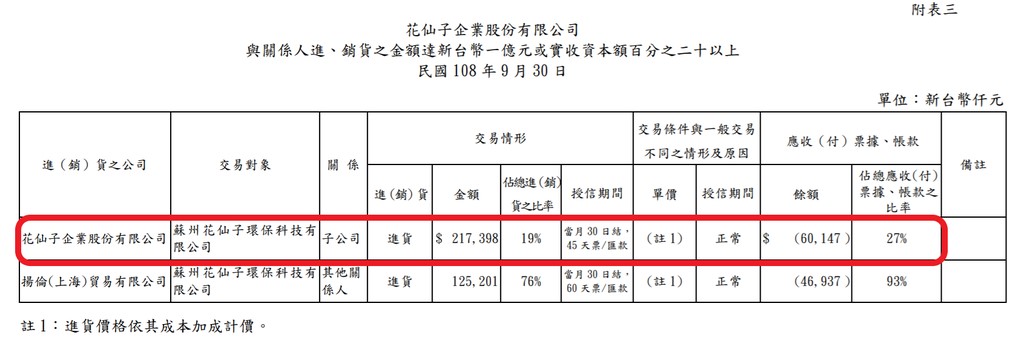

但應收帳款品質還不錯,

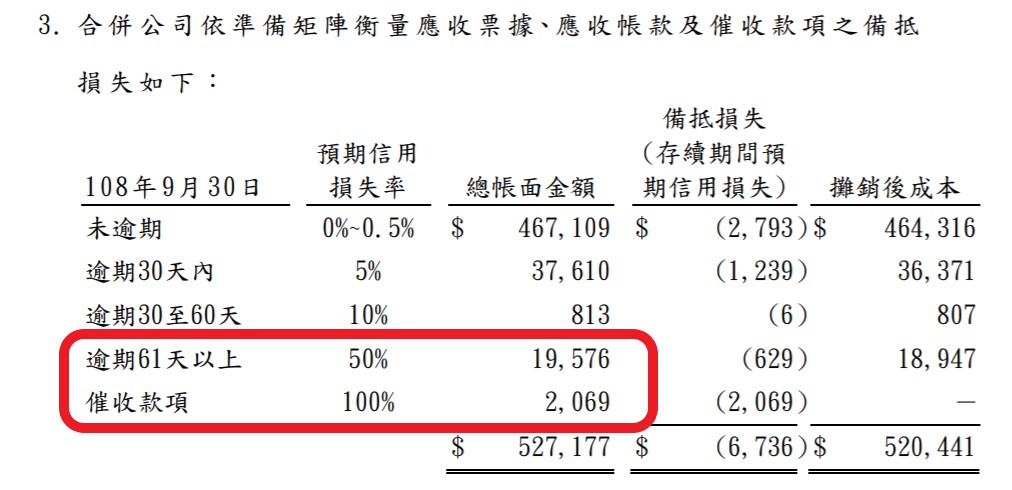

因為有50%以上機率收不回來的錢,

只佔4%左右(下圖)。

(以上資料來源為公司財報)

因此花仙子的現金週轉天數比較長,

整體的經營管理能力不是那麼亮眼,

所以整體流動性的品質差了些,

雖然流動比率和速動比率並不低。

但是近幾年的現金週轉天數有越來越短的趨勢,

經營能力持續增強中(下表)。

|

花仙子 |

3Q19 |

FY18 |

FY17 |

FY16 |

FY15 |

FY14 |

FY13 |

FY12 |

|

現金週轉天數 |

83.5 |

107.8 |

117.8 |

141.9 |

141.9 |

173.9 |

151.8 |

130.6 |

花仙子也鮮少使用外部借款在做生意,

所以槓桿的使用度低,

負債比在3Q19也降低到51%,

總借款也只佔了EBITDA的一半不到,

因此不論短中長期的償債、付息能力都很強。

股價表現

因為搭上了「防疫列車」,

所以股價在春節結束後,

也就是Covid-19爆發時,

花仙子股價還飛到了90多,

但也因為其實真的跟防疫沒有什麼直接關係,

股價又馬上跌下來了。

若一直以來都有存花仙子的股友們,

這一波有賺到不少吧?

但是那時因聽信市場而追高的投機人們,

目前也在持續買進分擔成本吧?XD

所以事後諸葛來說,

在投資一家公司之前,

還是先好好了解公司經營本質、財務體質吧,

不然一個不小心,

就又被「消息」給害慘了。

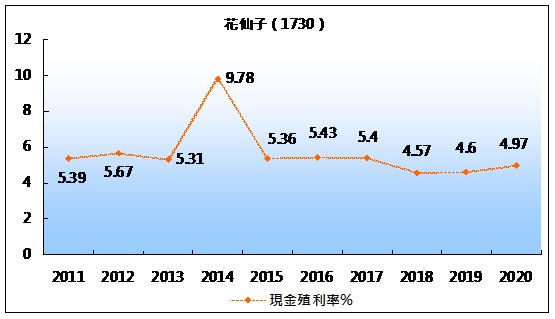

現金殖利率

因為股價越來越高的關係,

所以現金殖利率這幾年降到了5%以下,

雖然沒有6~7%的超高殖利率,

但也算是不錯了,

而且是「有機」賺得的現金,

投資人可以拿得心安理得。

可能致命的事實

在一切風花雪月後,

財學爸去看了一下2020年1月的營收表現,

熊熊發現,

除了主要產品驅塵潔淨的營收衰退了23%(2019年1月營收為1.68億)之外,

為什麼廚具類的營收只剩下總營收的4%???

去年1月的廚具類營收可佔了38%的總營收耶!

去研究之後,

我才知道原來那個鑽石鍋(Swiss Diamond),

去年下半年就停止與花仙子的契約合作了!!?

所以營收的driver也停在了去年7月。

而今年1月份的營收,

和去年1月(1.68億)相比更是衰退了27%!

這事實真的是把我殺得片甲不留啊!

剛剛上面所分析的這些利多、利好,

2020年還能持續嗎??

財學爸內心小世界

一、如果沒有像鑽石鍋那樣的driver,

花仙子2020年的營收表現,

變回像2017年以前那樣的機率變得很高(約20~22億),

當時的股價大約在40元。

二、不要亂跟風,

否則就是去抬驕的套房房東。

因為花仙子今年在股價上的風險不小,

雖然目前的P/E在12倍並不算高,

然而這一年花仙子的E要能維持與2019年相當,

真的考驗花仙子經營層的實力,

是投資人要觀察的一點重點。

3/10記得好好去看花仙子的2月營收報告!

四、就算沒有鑽石鍋這種非持續性的業務,

花仙子一直以來的營收獲利都是穩定的,

財務體質健全,

花仙子的主力產品仍然是一般消費者會持續購買的,

所以仍然是屬於穩定的公司,

沒有成為水餃股的問題。

喜歡財學爸的分析嗎?

歡迎來我的粉專:「財學爸」按個讚加分享!

祝我們投資愉快

本部落格文章並無推介買賣個股之意,純粹分享個股分析與心得,投資人應自行承擔風險喔。