2020-02-20

財學爸:「ㄟ~等下去一下小超市?買個吃的吧?」

(小超市是我們家小孩幫7-11取的代號)

財長媽:「好啊~那我等下還要順便寄貨、提款、跟影印喔!」

(財學爸:家庭主婦事業做很大吶……)

小孩們:「哇!要去!要去!我們要在小超市小野餐跟看玩具!」

(圖片來源:7-11北淡門市臉書)

這樣的小劇場常常出現在財學爸的家裡,是不是也常常出現在你們的家呢?

從這樣的小故事裡面,再次證明7-11真的已經是我們生命中的一部份了!

(當然還有其他便利超商啦!只是這篇是要寫統一超嘛 )

而財學爸某次在網友的留言看到一句真有道理的話:

「誰賺走你的錢,你就買誰家股票!」

而7-11至少一天要賺走我新台幣2~300元!

因此!那財學爸就來寫一篇統一超2912的個股分析吧!

統一超2912綜合評比:

(滿分五«)

流動性:««««

槓桿度:«««(總共3.5顆星,還有0.5顆不會畫)

成長性:««

獲利性:««

投資報酬:««««

3Q19財報綜合評分:63/100

|

85-100:稀有品種 |

|

70-85:強 |

|

60-70:開始強了 |

|

50-60:穩穩當當 |

|

40-50:還過的去 |

|

0-40:先放在一邊吧 |

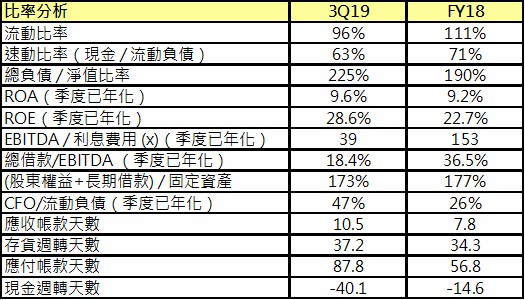

統一超財務體質狀況(也是評分構面:看這裡)

(下面這一段很容易看了就睡,所以適合失眠的你來研究研究 )

財學爸為了做相同基礎的比較,我調整了統一超財報裡面與IFRS 16「租賃」相關的數字,所以在3Q19的「總資產」調整了「使用權資產」後變成NT$1,305億、「總負債」調整了「租賃負債」後會變成NT$863億。

因為IFRS 16是2019年的新做法,2018年並沒有,所以未來比較統一超2020和2019的財報的時候,就沒有必要調整了。

(可以起床了XD)

儘管把IFRS16影響的負債調整掉了,統一超的負債比率還是很高。

但財學爸沒有很擔心。

不擔心理由一:

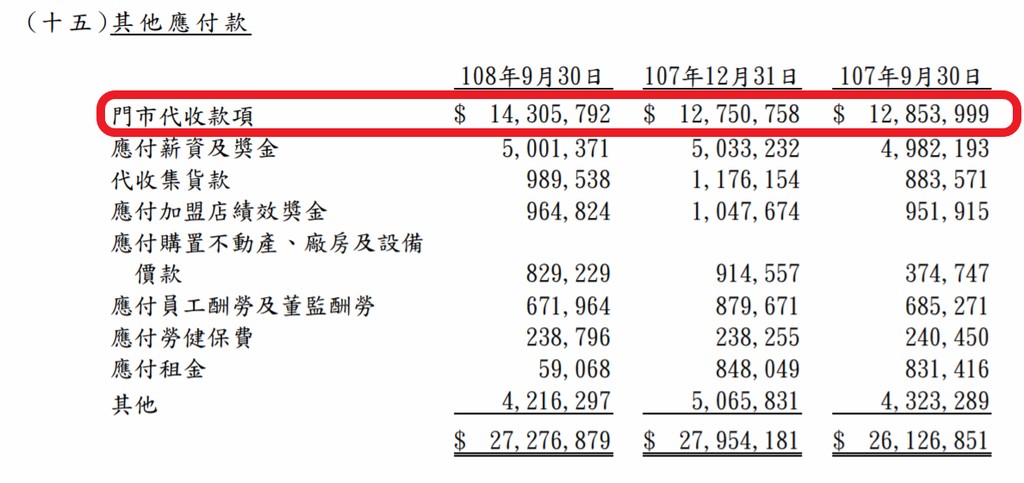

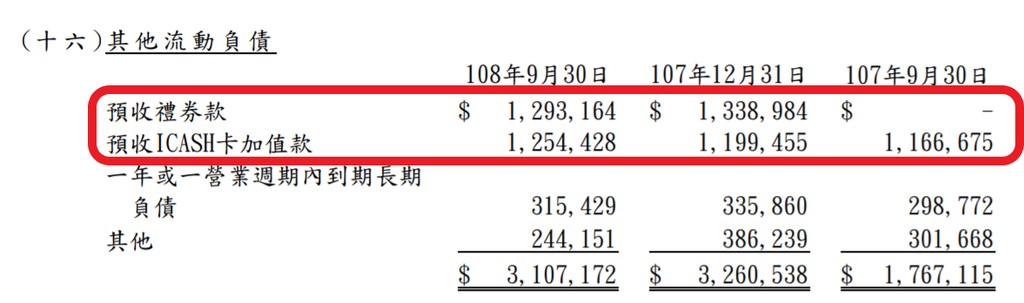

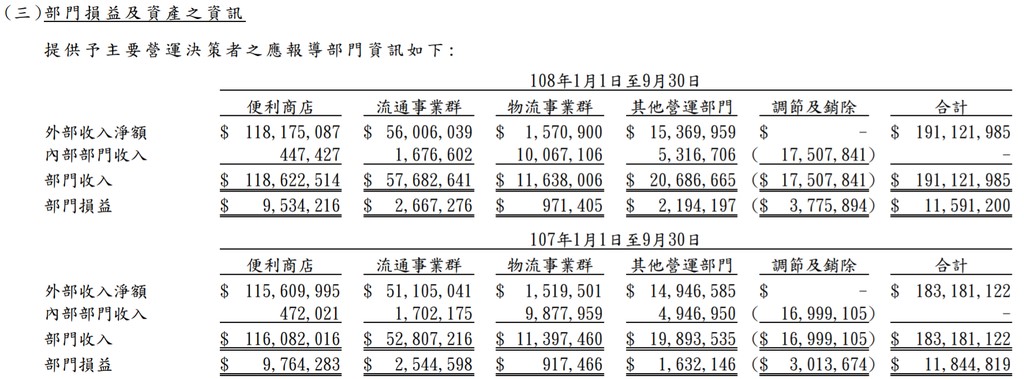

因為統一超的負債裡面,多半來自於「應付款項」(NT$300億)、「代收款項」(NT$143億)以及「預收款項」(NT$25億),這樣的負債,佔了將近50%的總負債(NT$976億)。(代收款項、預收款項可參考下圖)

統一超的「應付款項」沒有什麼好擔心的,3Q19的帳上現金(NT$521億)是所有應付款項(NT$300億)的1.7倍。(下載財報)

「代收、預收款項」是種「過路財」的概念,是「尚未提供服務」、「尚未提供商品」的負債,現金早就收到了,是現金的流入,只是因為會計原則的關係必需放在負債的項目。

不擔心理由二:

統一超3Q19「總借款」僅NT$ 65億(下載財報),用剛剛還完應收款項的現金來清償,都還多一堆出來。

基於以上種種的理由,統一超的槓桿度才會得到3.5星。

接下來說說流動性。

流動性的星星數也有4顆,但是3Q19的流動比率和速動比率(我用了比較嚴格的算法,只比較了現金和流動負債),都低於100%呀,為什麼流動性的星星數還這麼多?

回答這個問題之前,我們得了解統一超的營運本質。

(照片摘自統一超網頁,圖為7-11公館源博門市)

不消說,統一超基本上和7-11已經畫上等號,而7-11是屬於「零售流通產業」*,這產業最棒的就是「現金交易」,一手交錢、一手交貨,絕不拖泥帶水!

甚至是剛剛提到的「預收、代收款項」,也都是現金交易!

(* 依台灣公平會之定義,流通事業指量販店、便利商店、超級市場、百貨公司、購物中心、消費合作社、藥妝店或其他以實體店舖銷售綜合商品之事業。)

然後,我們再來看統一超的營收來源(統一超2018年報):

統一超的合併營收,6成來自7-11、3成來自其他流通事業(星巴克、康是美、聖娜多堡、統一生機、Cold Stone、Mr. Donuts等大家耳熟能詳的零售店),所以一共9成的營收基本上都是收現金和信用卡的!

並且,因為7-11的名聲又大又夠屌!廠商擠破頭想在7-11上架,當然會給統一超比較好、比較長的付款條件!因此統一超的應付帳款天期,才會落在2-3個月的區間。

以上講了一大趴,到底代表什麼意思?

代表統一超手上拿著一堆現金,然後2-3個月之後,再去付給廠商錢就好!這2-3個月的空檔,統一超就可以拿著現金去做非常多他們想做的事情!

因此,當我們看到現金週轉天數是負數的公司,多半會和統一超一樣,是有著很快速的收現能力,又加上可以很慢付款的議價能力!

這也是流動性有4顆星的原因了。

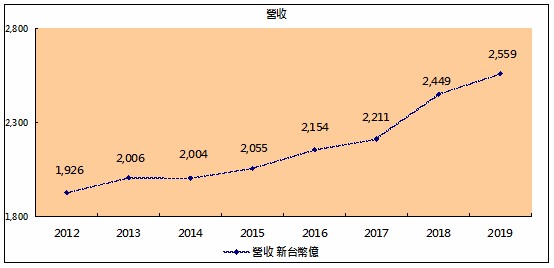

統一超營收分析

統一超2019合併營收創了歷史最新高(比2018成長4.5%)!而且都是每年成長。雖然2019的整年財報要等到3月底才會出爐,但是由3Q19的財報也可以看出2019整年成長的可能原因:

整體3Q19部門收入成長4.3% (和2019整年的4.5%接近,參考性高)。

7-11的收入成長了2.2%(佔總營收62%)。

流通事業群成長了9.2%(佔總營收30%)。

物流事業群成長了2.1%。

其他事業群成長了2.8%。

上述數字顯示,便利商店在台灣真的是飽和了,雖然小7的門市在2019年12月底店數共5655家,較2018年同期成長5%,但營收也只能成長2.2%,代表同店營收成長率只有小幅上升或停滯。

但是流通事業群有近10%的營收成長,代表統一超未來除了7-11,其他的零售通路像是康是美這類的,也有機會變成統一超的營收成長動能!

獲利/投資報酬狀況

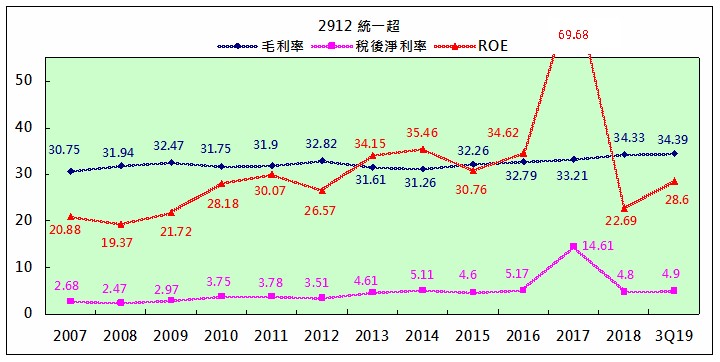

統一超的毛利率維持在30%以上,近二年小幅上升到34%,這代表著統一超的營業成本與議價能力這十年來非常安定,不過也沒有爆炸性的成長,算是很牛皮。

穩定的毛利率也造就了穩定的稅後淨利%,且這二年也進步到5%上下(2017的稅後淨利%飆高,是因為賣了中國的星巴克,產生了一次性的業外收益)。

不過畢竟是零售流通業的關係,維持店面的成本費用(租金、水電等)是比較高的,所以毛利率和稅後淨利%的差別才會將近30%,這是零售產業的宿命。雖說如此,統一超仍然將這些成本費用控制的非常好,讓獲利率都維持穩定與成長,並沒有讓股東投資人感覺驚恐!

除了沒有讓股東投資人驚恐,也不得不稱讚統一超的歷年ROE,從2010年開始,就沒有低於25%過了,這完全符合巴菲特大大對於股東權益報酬的要求。這也是統一超在投資報酬率拿下四顆星的主要原因!

每股獲利狀況

財學爸曾經寫過有關EPS(每股盈餘)的迷思(請看這裡)。

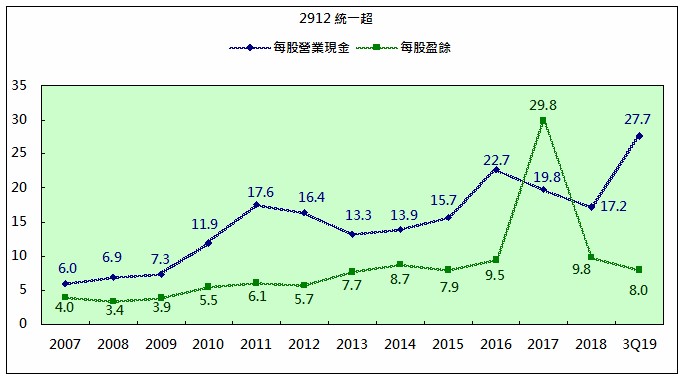

EPS不斷往上爬的確是好消息,但一定要去分析這不斷上升的EPS的背後,有沒有支撐的理由,而統一超則是有穩定增加的每股營業現金在背後頂著(見上圖)!

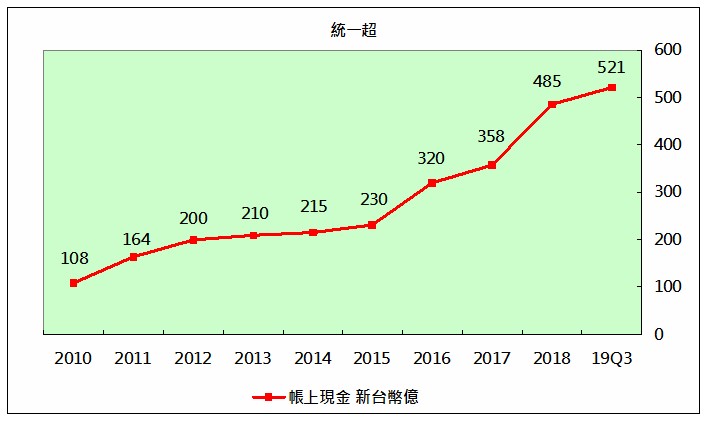

感謝不斷成長的每股營業現金,統一超從2010年開始,帳上現金就不斷「有機」地增加(見下圖)。

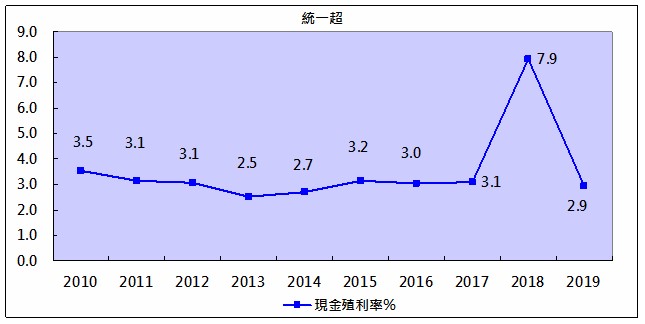

最後要看存股族很重視的殖利率:

對於追求高殖利率的存股朋友們,統一超的殖利率不會讓你們滿意,因為除了2018年,靠著在2017年賣掉中國星巴克,發了一次很高的股利之外,其餘年份雖然打敗了定存,但都大概只有3%上下。

所以應該很多朋友,只看到了3%的殖利率,就會讓統一超out了!

但財學爸想提供除了高殖利率之外的想法:

一、未來3-5年甚至是10年,因為便利商店提供的服務已經超越買賣商品,人們對於便利商店的依賴應該會有增無減,因此財學爸認為,統一超的營運應該還能維持很長一段時間的穩健。

二、統一超的現金殖利率雖然不高,但統一超過去每一塊錢的現金股利,都是「有機」賺得的,並不像有些上市櫃公司,為了維持高殖利率滿足股東,而向銀行借錢發股利。

三、雖然不是最棒的選擇,但是仍然可以將統一超放在「穩健」的投資組合裡面。

這一篇統一超寫得很長,謝謝有興趣的你們看完,我們下次見。

喜歡財學爸的分析嗎?

歡迎來我的粉專:「財學爸」按個讚加分享!

祝我們投資愉快

本部落格文章並無推介買賣個股之意,純粹分享個股分析與心得,投資人應自行承擔風險喔。