2020-02-28

今天是元宵節,大家2020鼠年過得好嗎?

年節前後的那段時間,財學爸看到很多文章或是影片,在諷刺每次年節時的「親戚愛比較」劇情,也有很多人寫了教戰守則,和網友們分享如何全身而退。

這真的是一個很有趣的文化。

所以你們今年也被「比」了嗎?

今天為了安撫一下被比來比去的你們,財學爸特別做一篇「比較」文。

因為5G這個題材在2020年肯定會持續燃燒,而且先前做了一篇2412中華電的分析(看這裡),所以心裡有了感動,就來幫你們比較比較台灣的電信三雄。

雖然人比人會氣死人,但是在分析一個公司的營運狀況、或是特定產業的時候,若不將同質性高的競爭者們,由其是產業前3大、前5大玩家一起拿來比一比的話,就只能見樹不見林。

這感覺,大概就像丈母娘一次看好幾個女婿,越看越有趣吧?

廢言講到此,首先我們一樣來看看營收獲利狀況吧!

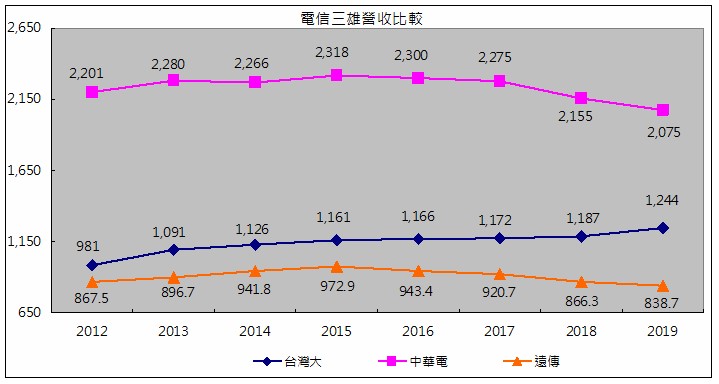

電信三雄營收比較(下圖2019年為公司公告的營收數字)

從上圖可以看到,自從「499之亂」的2015年之後,只有3045台灣大的營收有向上的趨勢,甚至2019年營收也逆勢成長4.8%,在三雄裡面是營收表現的第一名。

哇嗚!果然是大哥大呢!在營收方面把龍頭中華電信給幹掉當肥料了!

疑?台灣大為何沒受499之亂影響?

財學爸當時也是貪便宜的關係,換成了台灣大哥大的"399"的4G吃到飽啊,還更便宜100元耶!

那為什麼台灣大哥大的營收可以持續成長啊?好像有點違和吶?

因此財學爸帶著懷疑、順藤摸瓜地找到台灣大的2019自結報表(下載),證實了那份違和感。

台灣大去年度整體合併營收年成長4.8%,主要是受惠於momo電子商務(momo線上購物)營收的28.5%成長,然而電信服務卻是衰退9.5%!

因此台灣大並沒有擺脫499之亂的負面影響!

那遠傳呢?

按照遠傳的自結報表(下載),2019年的營收衰退,同樣來自電信服務營收衰退(-3.3%),所以遠傳還比台灣大(-9.5%)好一點吶。

好的,營收看完看獲利:

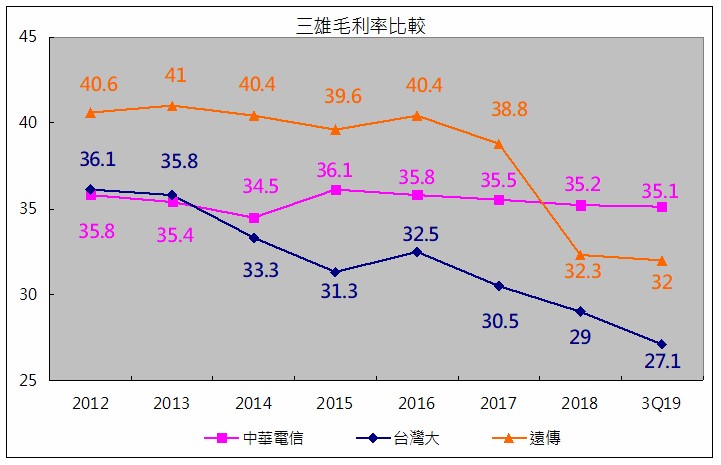

電信三雄毛利率比較

從上圖可以看到,中華電信雖然面臨價格紅海,但毛利率比其他二家穩定很多。

遠傳的毛利率在2015~2017年,也就是499之亂之後,反倒沒有什麼影響,但自從2018年的毛利率大衰退之後,2019也就沒有起色了。

遠傳2018的毛利率大衰退(38.8% -> 32.3%),除了4G通訊價格戰的影響,從2018年報P.179得知(下載),在「商品銷售」的營收比例,由2017的26%,增加到2018的35%,但「商品銷售」的毛利率本來就偏低(估大約只有10~15%),因此影響了整體的毛利率,2019也維持在差不多的比例,所以2019的毛利率仍停在32%左右。

台灣大也有差不多的故事:

momo的營收比例由2018的35%,增加到2019的42%,但電子商務的毛利率本來也就偏低,所以雖然momo營收大增,卻也帶來台灣大的整體毛利率下滑。

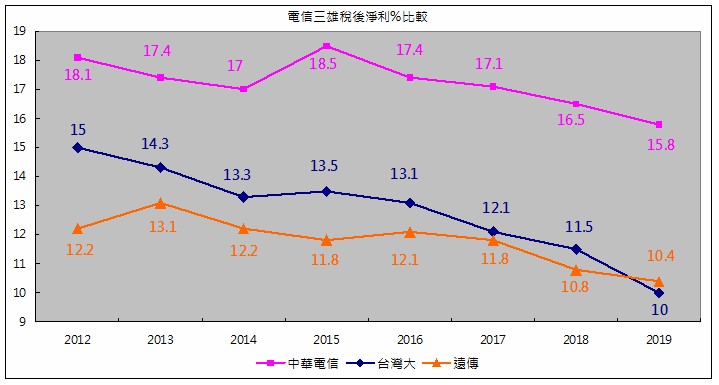

毛利差,淨利率應該也不會有太好的消息,就算有,也是業外來,不值得太大的掌聲。

電信三雄稅後淨利率%比較(下圖2019年為公司的自結報表數字)

毫無懸念地,三家公司的稅後淨利率,因著毛利率的下滑而跟著下滑,台灣大哥大的稅後淨利率甚至跌到比遠傳低。

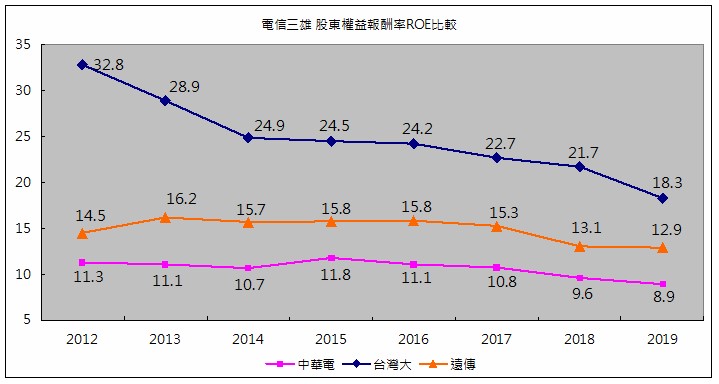

就在都找不到正面訊號的時候,我卻看到了一個亮點,

台灣大的ROE。

電信三雄股東權益報酬率ROE比較

台灣大哥大18.3%的ROE深深吸引了我,因為它高出遠傳和中華電的ROE很多!

這不是太好了嗎?是一曙silver lining吶!

但這時我的內心又有一個違和感,明明台灣大哥大的獲利率就不知道是在哈囉了,18.3%的ROE真的是正向的訊號嗎?畢竟股神巴菲特也說過ROE愈高愈好嘛。

所以重點來了,財學爸之所以這次要做一個「比較」分析,就是要用一個更宏觀的角度來看事情。

所以除了和競爭對手比較,也非常需要「和自己比」。

因此立馬將歷年的ROE整理如下(下圖2019年為年化數字):

不比還沒事,一比就發現事情很大條。

雖然中華電、遠傳的ROE也因為獲利狀況變差的關係衰退,但相對台灣大卻是平穩非常多。

台灣大哥大的ROE居然學我女兒愛玩溜滑梯!?

這個瞬間的心情,就像排隊買口罩,排了三小……時之後,終於輪到我下一個,但此時藥局掛上「口罩售罄」,WTF……

財學爸的想法:

一、因為499之亂的關係,電信三雄在電信服務被打趴,不論是營收或獲利都歷年下滑,是台灣的電信產業正在走下坡的訊號。

二、在本業飽和、競爭愈加激烈的情況下,儘管台灣大、遠傳積極涉入電子商務的世界(momo & friDay),試圖多角化經營,但對於整體獲利都沒有什麼特別的幫助,長期來看並不是利多。

三、5G的普及還有一段路要走,除了技術與科技深奧的問題,台灣電信業對5G的費率方案都還沒有一個定論,短期也許有5G題材利多,但中長期的不確定因素仍然太多。

對於費率問題,財學爸假設如同當年的4G,一開始時訂出較高費率,過幾年用戶數飽和後,又會再度殺價競爭,營收獲利應該又會呈現2012~2019的走勢,先高後低,所以營業現金流入應該會在5G成熟後的2~3年達到高峰,然後又再度慢慢萎縮(真心覺得這個假設成真的機率非常高)。

而且,在台灣用戶已經被吃到飽的便宜費率寵壞、4G也沒多難用的狀況之下(像財學爸這樣的科技原始人,我都還在用iPhone 5s咧),5G一開始「較高」的費率,又是能訂到多高呢?

如果5G一個月像美國Verizon那樣坑收你新台幣2500~3000元(看這裡),還吃不飽你會辦嗎?

在這樣的假設之下,5G是否能支撐未來三雄的營收獲利,似乎不是那麼容易可以解答的呢。

你的想法是什麼呢?歡迎和所有人分享喔!

電信三雄3Q19財報分數

|

|

中華電信 |

台灣大 |

遠傳 |

|

財報分數(3Q19) |

58 |

52 |

54 |

|

流動性 |

««« |

««« |

««« |

|

槓桿度 |

««««« |

««« |

«««« |

|

成長性 |

«« |

«« |

«« |

|

獲利性 |

«« |

«« |

«« |

(偏弱:40-50 / 普通:50-70 / 強:70-100)

祝我們投資愉快

警語:

本部落格所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。